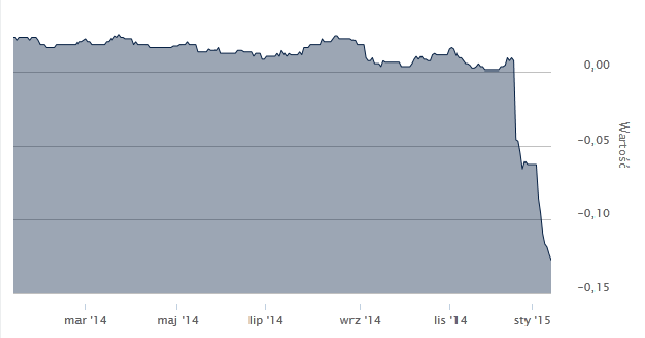

Po czwartkowej decyzji Szwajcarskiego Baku Narodowego uwaga skupiła się na kursie franka. Ale równie poważne – i wręcz rewolucyjne – zmiany zaszły na rynku długu. Sytuacja stała się absurdalna – szwajcarski dług z zapadalnością do 10 lat notowany jest z ujemną rentownością.

Jeszcze kilka lat temu coś takiego jak ujemne stopy procentowe każdy finansista uznałby za sen wariata. Ten koszmar zaczął się materializować w roku 2008, gdy w obliczu zagrożenia dla istnienia współczesnego systemu finansowego banki centralne ścięły stopy procentowe do zera. Cztery lata później eskalacja kryzysu w strefie euro sprawiła, że po raz pierwszy we współczesnej historii rentowności niemieckich bonów skarbowych zeszły poniżej zera.

Ujemne stopy, czyli represja finansowa

Spirala spadku rynkowych stóp procentowych została ponownie wprawiona w ruch przez Mario Draghiego. Kierowany przez niego Europejski Bank Centralny w czerwcu 2014 roku przekroczył Rubikon i wprowadził ujemną stopę depozytową. Od tego momentu banki komercyjne muszą płacić za przechowanie gotówki w EBC. Tym bardziej opłacało się zatem kupować papiery skarbowe – z każdym miesiącem wydłużała się lista bonów i obligacji krajów strefy euro z ujemną rentownością.

Zobacz także

W ten sposób EBC zmusza posiadaczy gotówki do podjęcia niechcianego ryzyka, wypychając kapitał w stronę coraz bardziej ryzykownych aktywów: akcji, nieruchomości i długoterminowych obligacji państw o wątpliwej wiarygodności kredytowej (Włochy, Hiszpania, a nawet Portugalia i Grecja). To działanie zwane represją finansową.

Szwajcarzy przecierają nieznane szlaki

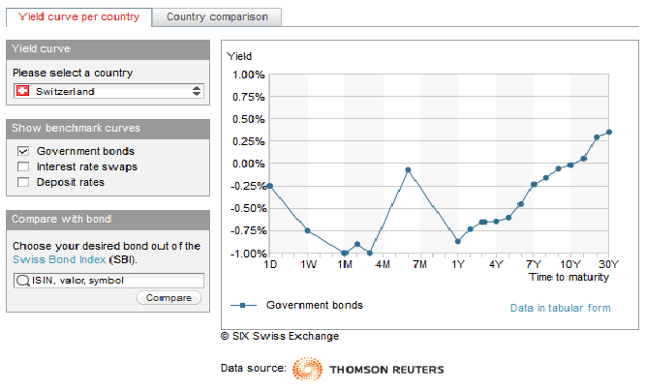

Ale (póki co) jeszcze dalej poszedł Szwajcarski Bank Narodowy, który już w grudniu wprowadził ujemną stopę depozytową (-0,25%), a docelowy poziom trzymiesięcznego Liboru CHF obniżył do przedziału od -0,75% do 0,25%.To jednak nie wystarczyło, aby utrzymać minimalny kurs wymiany euro na franka (1,20 franka) i w styczniu SNB porzucił parytet wobec euro, równocześnie obniżając cel dla frankowego Liboru 3M do przedziału od -1,25% do -0,25%. Stopa oprocentowania bankowych depozytów została obniżona z -0,25% do -0,75%.

Efekty tej decyzji były widoczne zarówno na rynku pieniężnym jak i na długu. W piątek, 16. stycznia, trzymiesięczny Libor dla franka spadł do -0,426%, czyli rekordowo niskiego poziomu. Ale to nic w porównaniu do reakcji rynku długu, gdzie rentowności szwajcarskich obligacji o zapadalności do 10 lat włącznie są obecnie ujemne! Oznacza to, że rządowi Szwajcarii trzeba zapłacić za przechowanie pieniędzy. Podobnie dzieje się w przypadku papierów skarbowych kilku krajów strefy euro, choć w ich przypadku ujemne rentowności zazwyczaj kończą się na obligacjach 2-letnich.

Rentowność 10-letnich obligacji skarbowych w danym kraju w teorii (często też w praktyce) finansów uważa się za „stopę wolną od ryzyka”. Czy to oznacza, że szwajcarskie obligacje obarczone są ujemnym ryzykiem? I czy w ogóle istnieje coś takiego?! Z rachunku prawdopodobieństwa wynika, że takich zwierząt nie ma. A jednak właśnie na nie patrzymy.

Inwestorów ogarnęła panika

Moim zdaniem ujemne rentowności szwajcarskiego długu to skutek paniki inwestorów. Czego może się bać człowiek, który przez ostatnie 6 lat na rynku finansowym widział już prawie wszystko? Według mnie tropy prowadzą do Grecji, gdzie niedzielne wybory parlamentarne mogą przynieść zmiany skutkujące nawet wyjściem/wyrzuceniem Grecji ze strefy euro. Ponieważ do tej pory nikt takiej operacji w eurolandzie nie przeprowadzał, jej skutki są nieprzewidywalne. A nic nie wzbudza większego strachu niż nieznane.

Gdyby jednak ktoś zamierzał spanikować i uciekać z kapitałem do Szwajcarii, to dodatnią rentowność przynoszą jeszcze obligacje 15-, 20-, 30- i 50-letnie. W październiku 2014 roku Helweci wyemitowali półwieczne obligacje za 555,1 mln franków oprocentowane na 2% rocznie. Na ironię zakrawa fakt, że frank stał się równie pożądany jak złoto, choć w listopadzie Szwajcarzy odrzucili pomysł wymuszający na SNB zwiększenie rezerw złota z obecnych 7,5% do 20%.