Spadek inflacji i wzrost PKB - to główne wnioski z najnowszej projekcji NBP. Jak zaznacza bank centralny, bilans ryzyka dla ścieżki CPI w horyzoncie projekcji jest zbliżony do symetrycznego, a dla PKB skierowany nieznacznie w dół. Płace dalej będą rosnąć, jednak na wzrost inwestycji przyjdzie nam jeszcze poczekać.

Jak podano, centralna ścieżka projekcji NBP zakłada inflację bazową w tym roku na poziomie 10,5 proc., w przyszłym na 6,1 proc.

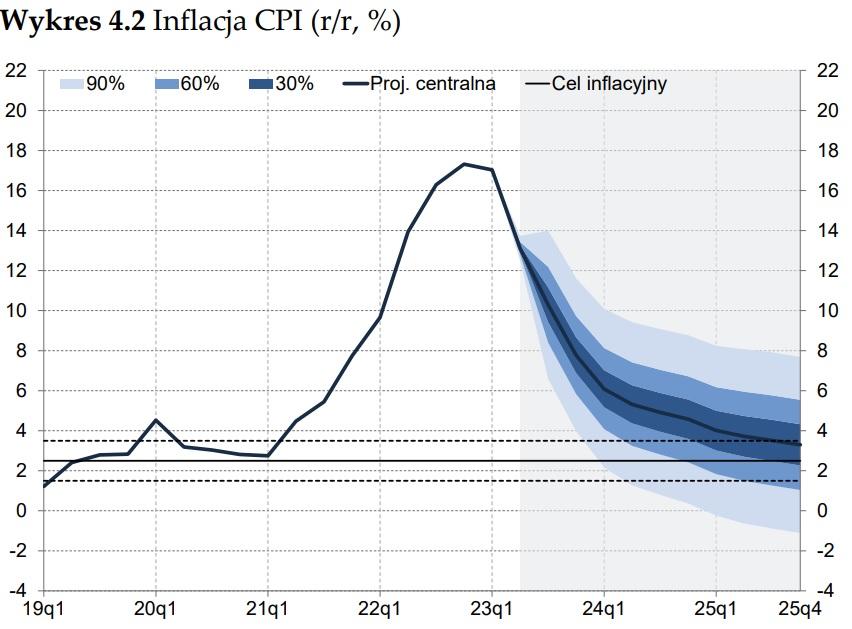

"Zgodnie z projekcją – przygotowaną przy założeniu niezmienionych stóp procentowych NBP oraz uwzględniającą dane dostępne do 22 czerwca 2023 r. – roczna dynamika cen znajdzie się z 50-procentowym prawdopodobieństwem w przedziale:

- 11,1 – 12,7 proc. w 2023 r. (wobec 10,2 – 13,5 proc. w projekcji z marca 2023 r.),

- 3,7 – 6,8 proc. w 2024 r. (wobec 3,9 – 7,5 proc.)

- 2,1 – 5,1 proc. w 2025 r. (wobec 2,0 – 5,0 proc.)"

wskazano w poniedziałkowej publikacji NBP "Raport o inflacji – lipiec 2023 r.".

Dodano, że roczne tempo wzrostu PKB według projekcji znajdzie się z 50-procentowym prawdopodobieństwem w przedziale

- -0,2 – 1,3 proc. w 2023 r. (wobec -0,1 – 1,8 proc. w projekcji z marca 2023 r.);

- 1,4 – 3,3 proc. w 2024 r. (wobec 1,1 – 3,1 proc.);

- 2,1 – 4,4 proc. w 2025 r. (wobec 2,0 – 4,3 proc.).

Według projekcji inflacja CPI w Polsce będzie się obniżać także w kolejnych latach - wskazano.

Przeczytaj także

Zaznaczano, że "w horyzoncie projekcji obniży się inflacja bazowa". "Niektórzy członkowie Rady zwracali jednak uwagę, że od połowy 2023 r. większość inflacji będzie wynikać z inflacji bazowej" - stwierdzono. Jak podano, część członków Rady wskazywała na niepewność dotyczącą perspektyw inflacji, "w tym niektórzy członkowie Rady podkreślali możliwość kształtowania się dynamiki cen powyżej centralnej ścieżki projekcji, a inni zwracali uwagę na prawdopodobieństwo szybszego spadku inflacji".

Bilans ryzyk jest symetryczny

"Przyszła sytuacja gospodarcza oraz ścieżka inflacji CPI w Polsce jest wciąż w największym stopniu uzależniona od makroekonomicznych skutków agresji zbrojnej Rosji na Ukrainę. Istotnymi czynnikami ryzyka z otoczenia polskiej gospodarki są również efekty wpływu na aktywność gospodarczą w strefie euro i Stanach Zjednoczonych zacieśniania polityki pieniężnej przez EBC i Fed oraz zaburzeń w systemie finansowym tych gospodarek" - napisano.

"Oprócz uwarunkowań zewnętrznych ważnym źródłem ryzyka projekcji jest skala i zakres przyszłych działań osłonowych rządu. Bilans czynników niepewności wskazuje na zbliżony do symetrycznego rozkład ryzyk dla inflacji CPI i nieznacznie wyższe prawdopodobieństwo ukształtowania się dynamiki PKB poniżej ścieżki centralnej w horyzoncie projekcji" - dodano.

Wg NBP wśród najważniejszych ryzyk projekcji związanych z czynnikami krajowymi pozostaje skala i zakres podejmowanych przez rząd osłonowych działań fiskalnych w celu złagodzenia negatywnych skutków wysokich cen surowców oraz inflacji dla gospodarstw domowych.

"Materializacja tego ryzyka zależy w dużym stopniu od przyszłej ścieżki cen surowców energetycznych na rynkach światowych oraz horyzontu obowiązywania rozwiązań legislacyjnych dotyczących działań osłonowych. Dalszy spadek cen tych surowców mógłby skłonić rząd do zmniejszenia skali i zakresu wydatków na pomoc konsumentom i innym podmiotom wrażliwym. Możliwe jest również całkowite wycofanie rządowego wsparcia w latach 2024-2025" - napisano.

"Gdyby natomiast ceny surowców kształtowały się na wyższym poziomie niż założono w scenariuszu centralnym, wówczas mogłoby to skutkować przejściowym zwiększeniem skali dopłat do cen energii elektrycznej i gazu oraz innych form wsparcia, co łagodziłoby negatywny wpływ zewnętrznych zaburzeń podażowych na krajową ścieżkę inflacji CPI i aktywności gospodarczej" - dodano. (PAP Biznes)

NBP: Luka popytowa do końca 2025 r. pozostanie ujemna

"W wyniku spadku tempa wzrostu PKB w ostatnich kwartałach, dodatnia luka popytowa, stanowiąca syntetyczną miarę presji popytowej w gospodarce, silnie się zawęziła i w II kw. br. ukształtowała się już na ujemnym poziomie. Relatywnie niska dynamika aktywności gospodarczej w latach 2023-2024 spowoduje, że luka popytowa będzie przyjmować ujemne wartości do końca horyzontu projekcji. Oznacza to, że presja popytowa będzie kształtować się na obniżonym poziomie, oddziałując w kierunku spadku inflacji CPI" - napisano.

Wg projekcji, po relatywnie wysokim wzroście potencjału polskiej gospodarki w 2022 r., wynikającym z popandemicznego zwiększenia wykorzystania czynników produkcji – kapitału i pracy, w kolejnych latach jego dynamika ulegnie osłabieniu.

Niekorzystnie na dynamikę potencjału będzie także oddziaływać pogarszająca się sytuacja demograficzna odzwierciedlona w spadku liczby osób w wieku produkcyjnym, ograniczającym liczbę aktywnych zawodowo.

"Potencjał produkcyjny krajowej gospodarki w horyzoncie projekcji zwiększa natomiast wzrost podaży pracy w wyniku aktywizacji uchodźców z Ukrainy oraz napływu migrantów z innych krajów. Skalę spadku dynamiki produktu potencjalnego będzie również ograniczać rosnąca stopa inwestycji przedsiębiorstw zwiększająca tempo wzrostu kapitału produkcyjnego" - dodano.

Dynamika wynagrodzeń w 2024-2025 średnio poniżej dynamiki wydajności pracy

"W warunkach podwyższonego tempa wzrostu cen oraz odczuwalnych w wielu branżach niedoborów kadrowych, dynamika nominalnych wynagrodzeń w gospodarce narodowej utrzyma się w bieżącym roku na dwucyfrowym poziomie. Oczekuje się jednak, że od II kw. 2023 r. zacznie ona się obniżać, do czego przyczyni się spowolnienie wzrostu gospodarczego, wzrost stopy bezrobocia oraz spadek stopy inflacji. Potwierdzają to badania ankietowe NBP, zgodnie z którymi w I kw. br. obniżył się nieznacznie odsetek przedsiębiorstw planujących podniesienie płac, jak również planowana średnia wysokość podwyżki" - napisano.

"Skalę spadku dynamiki wynagrodzeń ograniczają dwukrotne podwyżki wysokości płacy minimalnej zarówno w 2023, jak i w 2024 r., wynoszące średniorocznie, odpowiednio, 17,8 proc. rdr. oraz 20,5 proc. rdr (zgodnie z zapowiedziami przedstawicieli rządu). Po uwzględnieniu inflacji, siła nabywcza wynagrodzeń wzrośnie jednak na przestrzeni 2023 r. jedynie nieznacznie. Silniejszy wzrost realnych wynagrodzeń nastąpi w latach 2024-2025, choć ich dynamika ukształtuje się w tym okresie średnio nieco poniżej tempa wzrostu wydajności pracy. Presję płacową w horyzoncie projekcji będzie łagodzić obecność migrantów z Ukrainy i innych krajów" - dodano.

Inwestycje prywatne i publiczne przyspieszą dopiero w 2025 roku

"W nadchodzących kwartałach inwestycje prywatne będą pozostawać nadal pod negatywnym wpływem skutków agresji zbrojnej Rosji na Ukrainę. Wpływ ten jednak stopniowo wygasa, co odzwierciedlają obniżające się oceny niepewności formułowane przez przedsiębiorstwa. Wciąż niekorzystnie na popyt inwestycyjny oddziałują wysokie ceny surowców na rynkach światowych zwiększające koszty przedsiębiorstw, ale negatywny wpływ tego czynnika obniża się. Zgodnie z badaniami ankietowymi NBP poziom optymizmu inwestycyjnego przedsiębiorstw w I kw. br. poprawił się, w ślad za wzrostem, choć z bardzo niskiego poziomu, oceny kwartalnych perspektyw popytowych" - napisano.

"Na podstawie powyższych przesłanek oczekuje się, że dynamika inwestycji przedsiębiorstw w całym 2023 r. obniży się, ale jedynie w ograniczonym stopniu. Istotniejsze pogorszenie dotyka popytu mieszkaniowego, na który silniej niż na popyt przedsiębiorstw oddziałują efekty dotychczasowych podwyżek stóp procentowych NBP, ograniczających dostępność oraz zwiększających koszt kredytu. Działanie tego czynnika będzie jednak łagodzone przez wprowadzenie przez rząd programu Bezpieczny Kredyt 2 proc. od lipca br." - dodano.

Wg prognoz NBP wyraźniejsze przyspieszenie dynamiki popytu inwestycyjnego sektora przedsiębiorstw jest oczekiwane w 2025 r. wspierane przez potrzebę zwiększenia zasobu ich kapitału wytwórczego, wynikającą z obniżonej w trakcie pandemii stopy inwestycji, niskiego stopnia automatyzacji i robotyzacji polskiego przemysłu oraz rosnących kosztów pracy.

Jednocześnie, w sektorze mieszkaniowym może nastąpić nieznaczna odbudowa popytu – względem silnego jego spadku w 2023 r. – do czego przyczyni się zwiększony popyt generowany przez program Bezpieczny Kredyt 2 proc. oraz poprawa sytuacji finansowej gospodarstw domowych.

Prognozowana ścieżka inwestycji publicznych jest w dużym stopniu determinowana poziomem absorpcji funduszy unijnych.

"W odniesieniu do środków, które mają być wykorzystane przez Polskę w ramach Krajowego Planu Odbudowy (KPO) przyjęto, że w latach 2023-2025 kwoty ich absorpcji będą rosły, zgodnie założeniami rządu zawartymi w Programie Konwergencji z kwietnia 2023 r. Jednocześnie, ze względu na wstrzymany proces wnioskowania o fundusze unijne przeznaczone na wydatki w ramach KPO, realizacja rozpoczętych już projektów z tego programu jest tymczasowo finansowana ze środków krajowych. W 2024 r., w ślad za spadkiem transferów kapitałowych z UE wraz z zakończeniem wydawania środków z perspektywy finansowej na lata 2014-2020 inwestycje publiczne wyraźnie obniżą się" - napisano.

"Ponowny wzrost inwestycji publicznych nastąpi w 2025 r. w wyniku rosnącej absorpcji funduszy unijnych w ramach perspektywy finansowej 2021-2027. Nakłady kapitałowe sektora finansów publicznych w latach 2023-2025 będą przy tym podwyższane przez planowane zwiększenie wydatków na obronność. W 2023 r. dodatkowym czynnikiem wspierającym wzrost inwestycji w podsektorze samorządowym będzie wykorzystanie środków pochodzących z Rządowego Funduszu Polski Ład: Program Inwestycji Strategicznych oraz nadchodzące wybory samorządowe" - dodano.

NBP o kosztach świadczeń socjalnych

W projekcji przyjęto, że w latach 2024-2025 wsparcie rządowe polegające na ograniczaniu wzrostu cen energii elektrycznej dla podmiotów wrażliwych będzie stopniowo zmniejszane, a w przypadku cen gazu – wygaśnie całkowicie w związku ze spadkiem cen tego surowca.

Rząd będzie też wg projekcji wspierał przedsiębiorstwa energochłonne finansując w części ich opłaty za energię elektryczną i gaz. Koszt tego wsparcia dla sektora finansów publicznych ukształtuje się w 2023 r. na poziomie 0,1 proc. PKB.

Na 2023 r. w ramach Tarczy Antyinflacyjnej rząd przedłużył obowiązywanie zerowej stawki VAT na podstawowe produkty żywnościowe, zwolnienie sprzedaży paliw z podatku od sprzedaży detalicznej oraz obniżył stawki VAT na wybrane artykuły rolnicze. Koszt tej obniżki podatków dla sektora finansów publicznych wyniesie w br. 0,3 proc. PKB.

W projekcji uwzględniono również wpływ wzrostu transferów społecznych z tytułu waloryzacji świadczenia pielęgnacyjnego w br. i w kolejnych latach, a od 2024 r. – waloryzacji świadczenia „Rodzina 500 plus” do kwoty 800 zł na każde dziecko oraz wprowadzenia na stałe czternastej emerytury i nowego świadczenia wspierającego dla osób niepełnosprawnych.

Poniżej wyliczenia NBP dot. kosztu rządowych programów osłonowych w proc. PKB:

- zmiany podatkowe w ramach Tarczy Antyinflacyjnej: 0,3 proc.

- rekompensaty dla sprzedawców gazu, węgla, ciepła i energii elektrycznej za sprzedaż po cenach regulowanych dla gospodarstw domowych i jednostek użyteczności publicznej: 1,7 proc.

- dopłaty do cen energii elektrycznej oraz gazu dla przedsiębiorstw energochłonnych : 0,1 proc.

- dodatki osłonowe, transfery do gospodarstw domowych, które używają węgla (i innych paliw oraz energii elektrycznej) do ogrzewania, refundacja podatku VAT dot. zakupu gazu przez gospodarstwa domowe: 0,1 proc.

- wsparcie w obszarze rolnictwa (m.in. dopłaty do cen nawozów dla rolników, wsparcie producentów pszenicy i kukurydzy): 0,2 proc.

- ograniczenie przychodów niektórych wytwórców energii elektrycznej oraz firm wydobywających gaz ziemny: -0,9 proc.

- łączny koszt dla sektora finansów publicznych rządowego wsparcia osłonowego: 1,5 proc.

PAP/BPL