Komisja Nadzoru Finansowego zapewnia nas, że banki działające w Polsce są odporne na sytuacje szokowe, a niedobory kapitałowe dwóch banków są „marginalne w skali całego sektora”. Wszystko jest pięknie i ładnie, dopóki nie spojrzy się na cele i założenie niniejszego badania.

Oficjalnym celem przeglądu AQR (Asset Quality Review – przegląd jakości aktywów) oraz stress testów (czyli testów warunków skrajnych) jest „przywrócenie zaufania do sektora bankowego UE”. Wnioski są dwa: po pierwsze, unijny sektor bankowy nie cieszy się zaufaniem. Po drugie, wynik badania może być tylko pozytywny, bo tylko taki może poprawić wiarygodność sektora bankowego.

Cel określa efekt

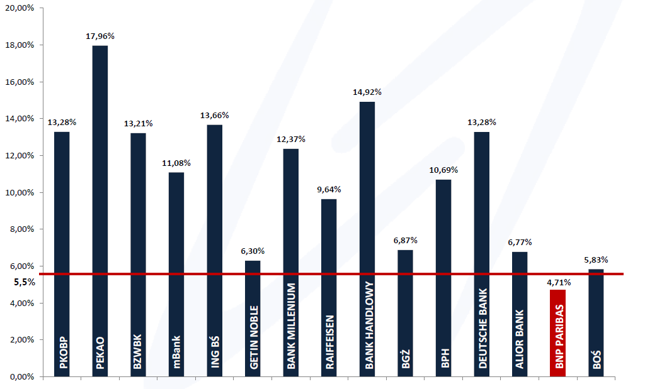

Testy warunków skrajnych przeprowadzono w taki sposób, aby większość banków zdała go celująco. Tylko dwie instytucje oblały sprawdzian: Getin Noble potrzebował 262,50 mln zł kapitału, co bez problemu uzupełnił, zasilając kapitał podstawowy zyskiem za pierwsze półrocze. Zaś BNP Paribas Bank Polska jeszcze w kwietniu wyemitował ponad 5 mln akcji, podnosząc bazę kapitałową o 231,2 mln zł, co z niewielkim nadmiarem uzupełniło niedobory wynikające z badania KNF-u.

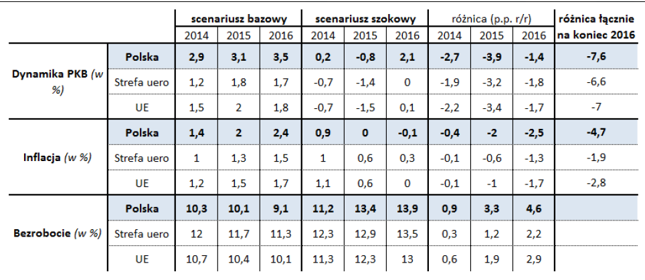

Sam zakres badania, dobór banków, zastosowana metodyka oraz sposób przeprowadzenia badań nie budzą istotnych wątpliwości. Wszystko wygląda pięknie i ładnie, dopóki nie przyjrzymy się założeniom makroekonomicznym. Scenariusz bazowy został oparty o prognozy Komisji Europejskiej z lutego 2014 roku i zakłada utrzymanie względnie dobrej koniunktury w latach 2015-16, czyli dynamikę PKB wyższą od 3%, około 2-procentową inflację oraz malejącą stopę bezrobocia. W takich warunkach trzeba się naprawdę postarać, aby osiągnąć straty na działalności bankowej.

Za to parametry przyjęte w „scenariuszu szokowym” są – delikatnie mówiąc – stanowczo zbyt łagodne. „Szokiem” miałaby być łagodna recesja w 2015 roku (spadek PKB o 0,8%) i powrót do wzrostu rok później (+2,1%) przy zerowej inflacji. Stopa bezrobocia (BAEL) miałaby wzrosnąć z 10,3% do 13,9%. To niby ma być szok?! Szokiem można by nazwać spadek PKB o przynajmniej 5% i wzrost bezrobocia do 20%. Czyli coś w stylu scenariusza hiszpańskiego, ale jeszcze nie casus Grecji. Ciekawe, jak wtedy prezentowałyby się wyniki polskich banków?

Frankowa bomba zegarowa

Kondycja polskiego sektora finansowego jest o wiele lepsza niż stan banków ze strefy euro. Polski nadzór od lat wykonuje solidną robotę, powstrzymując co większe szaleństwa bankierów. Nawet jeśli czasem reaguje ze sporym opóźnieniem. Polskie banki nie miały w swoich portfelach ani amerykańskich obligacji hipotecznych, ani greckich czy portugalskich papierów skarbowych. Również polskie przedsiębiorstwa oraz – w nieco mniejszym stopniu – gospodarstwa domowe zadłużały się rozsądniej niż miało to miejsce w USA i Europie Zachodniej.

Z powodu bardziej rygorystycznego nadzoru, ostrożności banków i ich klientów oraz pewnego dobrze pojętego zacofania polska bankowość prezentuje się solidniej niż banki ze strefy euro, USA czy Wielkiej Brytanii. Współczynniki wypłacalności banków operujących w Polsce są z reguły dużo wyższe (i bardziej wiarygodne) niż ich europejskich spółek-matek. Polskie banki odrobiły też lekcję z przełomu wieków, gdy nawet co piąty kredyt nie był spłacany terminowo.

Co jednak nie oznacza, że polski sektor bankowy jest pozbawiony rys. Najgroźniejsze są kredyty hipoteczne denominowane w walutach obcych. To tykająca bomba zegarowa o sile rażenia blisko 170 mld złotych. Te długoterminowe należności banków narażone są na wysokie ryzyko kursowe i nie posiadają zabezpieczenia w postaci pasywów o równie długich terminach zapadalności.

Nietrudno sobie wyobrazić, jak skokowy wzrost kursu franka (np. o 20%) wpędza w kłopoty dłużników i przekłada się na rosnącą „szkodowość” hipotecznego portfela. Dlatego dobrze się stało, że KNF postanowił dodać do testów dodatkowy warunek: deprecjację złotego o 25% względem euro. Szkoda tylko, że badano wyłącznie wpływ na koszt finansowania i koszt ryzyka. Przydałoby się, aby ktoś zbadał zadłużonych we franku i sprawdził, jaki kurs CHF są w stanie wytrzymać. Zwłaszcza w warunkach bezrobocia zdecydowanie wyższego niż obecnym.

Krzysztof Kolany