Franczyza od kilku lat robi w Polsce karierę. W ponad 300 sieciach franczyzowych działa już ponad 20 tys. podmiotów – mikrofirm i małych przedsiębiorstw

Wartość inwestycji dokonanych w sektorze franczyzy z roku na rok dynamicznie rośnie. Przybywa zarówno sieci franczyzowych, jak i współpracujących z nimi franczyzobiorców, czyli firm posiadających licencję jednej z nich. Własny biznes, tyle że we franczyzie, przestaje być ryzykowny. Mimo to banki w Polsce nadal nie mają w ofercie kredytów, przeznaczonych dla firm z tego segmentu drobnej przedsiębiorczości.

Wśród małych i średnich firm, osób prywatnych a nawet wśród bezrobotnych jest wielu potencjalnych biorców licencji franczyzowych. Niestety wielu z nich, po obliczeniu kosztów uruchomienia własnej działalności, rezygnuje z marzeń o własnym biznesie. Powód – brak kapitału na uruchomienie jednostki franczyzowej – sklepu, baru, placówki handlowej, punktu usługowego czy oddziału jednej z 300 istniejących w Polsce sieci franczyzowych. Brak oferty bankowej stanowi główną barierę hamującą inwestycje franczyzowe i ograniczającą rozwój drobnej przedsiębiorczości.

Czołowe polskie banki od kilku lat obiecują, że to się zmieni. Co i raz pojawiają się informacje, że kolejna instytucja finansowa pracuje nad ofertą dla środowiska franczyzy. Niestety poza deklaracjami i dobrymi chęciami nic konkretnego z tego nie wynikło. Franczyzobiorcy i osoby myślące o uruchomieniu działalności gospodarczej na licencji franczyzowej muszą posiadać własny kapitał, żeby wejść do większości z działających w Polsce 300 sieci.

– Niewielu Polaków stać na inwestycję rzędu ponad 100 tys. zł bez zaciągnięcia kredytu, a banki nie mają dla rynku franczyzy żadnej specjalnej oferty, np. odrębnej linii kredytowej. Choć na Zachodzie jest to standard, banki w Polsce ciągle traktują franchising po macoszemu, tzn. biorca jest takim samym klientem jak każdy inny, który chce zainwestować w działalność gospodarczą. Wszędzie na świecie licencja franchisingowa jest traktowana jak produkt zmniejszonego ryzyka – mówi Maciej Poniatowicz, wiceprezes Polskiej Organizacji Franczyzobiorców. Zdaniem przedstawicieli firm zrzeszonych w POF, skoro w Czechach, gdzie rynek jest dużo mniejszy, było możliwe stworzenie oferty bankowej dla sektora franchisingowego (przez Komercni Bank, należący do Societe Generale – przyp. red.), tym bardziej powinno to nastąpić w Polsce. Apelują oni do instytucji finansowych, aby przyjrzały się naszemu rynkowi franczyzy, panującym na nim tendencjom i pozytywnym zmianom jakie zaszły w ciągu ostatnich 2-3 lat. Spodziewamy się, że liczba franczyzobiorców będzie wzrastać w tempie 20 proc. rocznie, a pod koniec 2007 roku będzie już ok. 400 sieci.

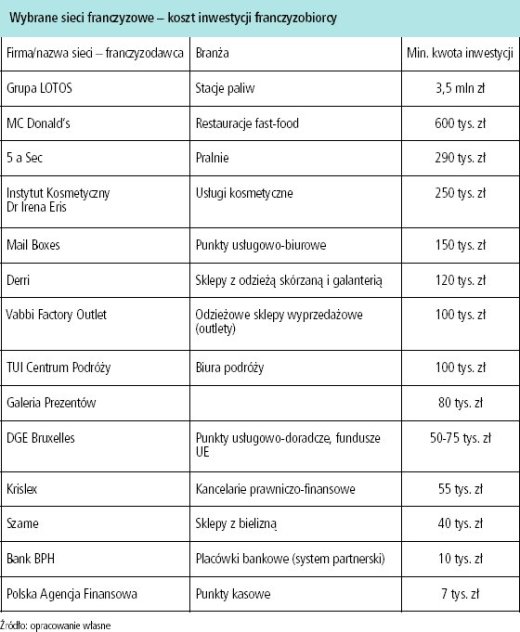

Eksperci firmy PROFIT – System oszacowali także wielkość inwestycji dokonanych przez wszystkich franczyzobiorców w Polsce – w 2005 roku wyniosła ona ponad 5 mld zł i według obliczeń wzrosła w porównaniu z rokiem ubiegłym. Tyle zainwestowali biorcy, czyli małe i średnie przedsiębiorstwa, w otwarcie nowych punktów. Jednak franchising pozwala biorcy licencji wystartować z biznesem od różnych poziomów finansowania. Rozrzut jest olbrzymi – od 5 tys. do 2-3 mln zł. Średni koszt to 250 tys. Najdroższe są stacje benzynowe. Na uruchomienie i zakup licencji franczyzowej restauracji McDonald, potrzeba prawie 1 mln zł. Do najtańszych zalicza się drobne usługi i drobny handel, np. licencje na punkt z wodami toaletowymi Nicole.

Z analizy rynku wynika, że jedynie ok. 10 proc. kandydatów na biorcę licencji na własny biznes w Polsce ma możliwość zainwestowania powyżej 500 tys. zł. Najwięcej, ok. 40 proc. zgłoszeń, dotyczy inwestycji między 100 a 150 tys. zł. Reszta osób deklaruje znacznie mniejsze kwoty.

KASA SPOD PODUSZKI

Większość inwestycji we franczyzę podejmują spółki z o.o. Głównym źródłem finansowania własnego biznesu i zakupu licencji franczyzowej są wciąż oszczędności i kapitał własny franczyzobiorcy. Na banki nie ma co liczyć – te oferują kredyty, ale niewielka grupa ma szanse z nich skorzystać i niewielkiej grupie się to opłaca.

Jak do tej pory w żadnym polskim banku nie stworzono odrębnej linii kredytowej dla stron franczyzy. Za granicą licencja franchisingowa jest natomiast postrzegana przez banki jako produkt zmniejszonego ryzyka.

SKROMNA OFERTA BANKOWA

Jak wskazują eksperci, szanse na kredyt bankowy – na zakup licencji – ma tylko firma działająca minimum 12 miesięcy, w dodatku przynosząca zysk. O wsparcie w postaci kredytu bankowego dla firmy rozpoczynającej działalność można ubiegać się dopiero po uzyskaniu pierwszych wpływów ze sprzedaży, w uruchamianej placówce franczyzowej czy partnerskiej.

Biorca licencji planujący własny biznes może próbować składać wniosek w banku BPH o udzielenie kredytu inwestycyjnego prostego do 250 tys., teoretycznie bez biznesplanu i prognoz finansowych czyli tyle, ile wystarczy na uruchomienie działalności. Okres spłaty wynosi 7 lat. Decyzja jest wydawana w ciągu 5 dni. W BPH franczyzobiorca może wybrać także inny produkt kredytowy. Pożyczka hipoteczna Ekspress Kapitał oferowany przez BPH umożliwia zamianę wielu kredytów na jeden – rozłożony na 15 lat. Wysoka kwota pożyczki – 1 mln zł – pozwala zrealizować dowolny cel bez konieczności rozliczania się z każdej faktury.

Niestety w praktyce startując z nową firmą należy mieć własne środki na wstępną opłatę franczyzową (zakup licencji), wynajęcie lokalu potrzebnego do prowadzenia działalności i jego wyposażenie. Wówczas na bieżące koszty funkcjonowania i bieżące opłaty licencyjne można dostać w banku limit debetowy do 30 tys. zł. Limit debetowy przyznawany jest proporcjonalnie do przewidywanych wpływów w okresie pierwszego półrocza działalności firmy i wymaga zabezpieczenia majątkowego.

Na przykład bank BPH uprościł procedury przyznawania kredytów dla firm. Najprostszy limit debetowy udzielany do kwoty 50 tys. zł można uzyskać bez żadnych zabezpieczeń w ciągu jednego dnia. Zmniejszyła się liczba formalności i miesięczne obciążenie klientów.

– Problem polega na tym, że banki w Polsce oferują kredyty dla sektora MSP, ale nadal oceniają ryzyko bankructwa firmy franczyzowej na tym samym poziomie, co każdej innej działalności gospodarczej. Tymczasem ze statystyk wynika, że jedynie około 15 proc. nowo otwartych punktów franczyzowych upada w ciągu pierwszych pięciu lat działalności, podczas gdy notuje się aż 85 proc. porażek wśród firm niezorganizowanych w sieci. Na przykład w Wielkiej Brytanii przedsiębiorca, który zdecyduje się otworzyć punkt franczyzowy sieci od lat działającej z sukcesem, może otrzymać kredyt na sfinansowanie nawet do 70 proc. inwestycji. Upłynie wiele lat zanim w Polsce będzie podobnie – mówi Kazimiera Krawczyk, prezes rozwiązanej już, nieistniejącej Agencji Rozwoju Franczyzy. Założona w listopadzie 2005 roku agencja jako organizacja non-profit, miała oferować kandydatom na franczyzobiorców, agentów i licencjobiorców oraz już działającym przedsiębiorcom pomoc w uzyskaniu kredytów bankowych i dotacji z Europejskich Funduszy Strukturalnych.

Agencja zawarła nawet umowy o współpracy z Polską Agencją Rozwoju Przedsiębiorczości, urzędami pracy i urzędami marszałkowskimi oraz kilkoma bankami, które mają w swojej ofercie produkty na start dla małych firm. Niestety nie udało się.

KONSUMPCYJNY SIĘ NIE OPŁACA

Przedsiębiorcy na uruchomienie jednostki franczyzowej zaciągają czasem kredyt konsumpcyjny jako osoby prywatne, a pieniądze z niego uzyskane przeznaczają na działalność gospodarczą. W małych firmach często zdarza się, że nagle potrzebne są środki finansowe. Oprocentowanie kredytu konsumpcyjnego jest wyższe o kilka proc. niż kredytu korporacyjnego. Jednak po złożeniu wniosku osoba prywatna może uzyskać środki z kredytu w ciągu kilku dni, podczas gdy w przypadku zaciągania kredytu firmowego procedura ta ciągnie się tygodniami. Oprócz zaświadczenia o niezaleganiu ze składkami w ZUS i podatkami w US przedsiębiorca musi dołączyć do wniosku kredytowego biznesplan i przedstawić zabezpieczenie kredytu. Najczęściej bank chce, aby zabezpieczeniem była hipoteka, co wiąże się z dodatkowymi kosztami dla kredytobiorcy.

Tylko niektóre banki, takie jak Citibank, BPH, PKO BP, ING Bank Śląski czy Kredyt Bank mają już w ofercie szybkie kredyty dla małych przedsiębiorstw, ale niestety w praktyce oferta nie dotyczy firm startujących, a raczej istniejących na rynku co najmniej 12 miesięcy. Także oprocentowanie dla tego typu produktu jest sporo wyższe niż przy standardowych kredytach dla firm. Franczyzobiorcom pozostają więc jak na razie inne źródła finansowania działalności – leasing, factoring oraz kredyty kupieckie. Ale te narzędzia nie pokryją całości kosztów inwestycji i zakupu licencji franczyzowej. W leasing można wziąć samochód czy meble, ale niestety opłaty licencyjne sieciom – franczyzodawcom – trzeba płacić gotówką.

Na szczęście pojawia się coraz więcej firm – sieci, które licencjobiorcom nie tylko pomagają zdobyć pieniądze na inwestycje, ale kredytują pierwsze miesiące działalności i rezygnują z opłat licencyjnych.

Mijający rok będzie rekordowy pod względem wzrostu liczby systemów oferujących licencję na prowadzenie i jednostek je kupujących. Ale przedsiębiorców prowadzących firmy na licencji byłoby znacznie więcej, gdyby mieli skąd wziąć pieniądze na inwestycje w zakup licencji, wyposażenie punktu handlowego czy usługowego i zakup towarów.

Anita Skiba

|