Choć obecnie proponowane marże kredytów hipotecznych nie należą do najniższych w historii, są na pewno niższe niż przed rokiem. Z danych zebranych przez Bankier.pl wynika, że ci sami klienci, którzy w lipcu 2014 roku udali się do banku po kredyt na mieszkanie, dziś mogliby otrzymać marżę niższą nawet o 0,70 pp.

Po sprowadzeniu stóp procentowych do najniższego poziomu w historii, Rada Polityki Pieniężnej zaprzestała dalszych obniżek. Po marcowych cięciach, RPP na kolejnych posiedzeniach pozostawiała już stopy na niezmienionym poziomie. Od marca stawka WIBOR 3M, która najczęściej przyjmowana jest do ustalania oprocentowania kredytów hipotecznych zaczęła jednak delikatnie wzrastać. Eksperci przewidują też, że powinniśmy spodziewać się utrzymania tego trendu. Tymczasem patrząc na politykę banków co do ustalania wysokości drugiej składowej oprocentowania, jaką jest marża, możemy zauważyć tendencję do jej obniżania lub proponowania promocyjnych warunków.

Niższe marże, więcej udzielonych kredytów?

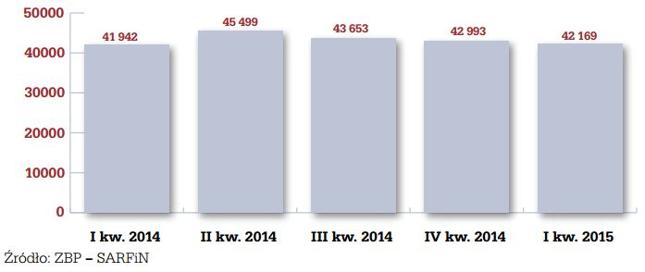

Drugi kwartał 2014 był okresem największych żniw dla banków oferujących kredyty hipoteczne. Liczba nowo podpisanych umów o kredyt mieszkaniowy wyniosła wówczas prawie 45,5 tysięcy. W powtórzeniu wspomnianego wyniku również i w tym roku być może pomóc mają obniżki marż kredytów hipotecznych, na jakie zdecydowało się wiele banków.

Wykres. Liczba nowo podpisanych umów o kredyt kwartalnie w okresie I kw. 2014 r. - I kw. 2015 r.

Z danych zebranych przez Bankier.pl wynika, że tym samym kredytobiorcom dla analogicznego zobowiązania większość banków przedstawi dziś oferty kredytów hipotecznych z niższymi marżami niż przed rokiem. W niektórych przypadkach marże będą niższe nawet o 0,5-0,7 pp.

Przed rokiem 2,23%, dziś 1,55%

W ostatnim rankingu kredytów hipotecznych Bankier.pl poprosiliśmy banki o przedstawienie ofert kredytów hipotecznych, przyjmując profil klienta i warunki zobowiązania, jakie badaliśmy w lipcu ubiegłego roku. Okazało się, że dzisiaj ci sami kredytobiorcy otrzymaliby w większości banków niższą marżę. Będzie tak zarówno w sytuacji, kiedy ubiegaliby się o kredyt na 90% wartości nieruchomości, jak i w przypadku dysponowania przez nich 20-procentowym wkładem własnym.

Dla przyjętego profilu klientów i warunków zobowiązania, przy kredycie na 90% wartości nieruchomości, Eurobank zaproponował obecnie marżę na poziomie 1,55%, przed rokiem ci sami kredytobiorcy otrzymali tu marżę wynoszącą 2,23%. Marże niższe niż przed rokiem zaproponowało większość z 12-stu badanych, w tym przypadku, banków. Niezmienna marża pozostała w Banku Millennium i BZ WBK. Wyższą marżę w przypadku kredytu z 10-procentowym wkładem własnym zaproponował tylko Alior Bank.

|

Kredyt na 25 lat, LTV 90% - kwota kredytu 550.800 zł, raty równe (dla profilowych kredytobiorców) |

|||

|---|---|---|---|

|

Bank |

Marża 2014 |

Marża 2015 |

Zmiana rdr |

|

2,23% |

1,55% |

-0,68 |

|

|

2,97% |

2,47% |

-0,50 |

|

|

1,95% |

1,51% |

-0,44 |

|

|

1,85% |

1,45% |

-0,40 |

|

|

1,99% |

1,79% |

-0,20 |

|

|

2,00% |

1,80% |

-0,20 |

|

|

1,65% |

1,45% |

-0,20 |

|

|

1,80% |

1,60% |

-0,20 |

|

|

1,74% |

1,59% |

-0,15 |

|

|

2,09% |

2,09% |

0,00 |

|

|

1,69% |

1,69% |

0,00 |

|

|

2,20% |

2,40% |

0,20 |

|

|

*Bank stosuje obniżoną marżę w pierwszych 12 miesiącach kredytowania. Podano marżę i ratę po 12. miesiącu. **Porównanie do oferty byłego BNP Paribas Źródło: Bankier.pl na podstawie informacji od banków |

|||

Podobnie sytuacja wygląda w przypadku analizy profilowego kredytu na 80% wartości nieruchomości. Obecna, promocyjna marża w Banku BPH jest o 0,70 pp. niższa od tej, jaką bank przedstawił tym samym klientom rok temu. W pozostałych bankach, które w tym przypadku zaproponowały niższą marżę, różnice rdr wynoszą od 0,10 do 0,50 pp.

|

Kredyt na 25 lat, LTV 80% - kwota kredytu 489.600 zł, raty równe (dla profilowych kredytobiorców) |

|||

|---|---|---|---|

|

Bank |

Marża 2014 |

Marża 2015 |

Zmiana rdr |

|

Bank BPH |

1,55% |

0,85% |

-0,70% |

|

2,87% |

2,37% |

-0,50% |

|

|

1,85% |

1,40% |

-0,45% |

|

|

1,78% |

1,34% |

-0,44% |

|

|

2,20% |

1,89% |

-0,31% |

|

|

1,59% |

1,39% |

-0,20% |

|

|

1,70% |

1,50% |

-0,20% |

|

|

1,75% |

1,55% |

-0,20% |

|

|

1,60% |

1,40% |

-0,20% |

|

|

1,74% |

1,59% |

-0,15% |

|

|

1,80% |

1,70% |

-0,10% |

|

|

1,49% |

1,49% |

0,00% |

|

|

1,69% |

1,69% |

0,00% |

|

|

1,89% |

1,89% |

0,00% |

|

|

2,10% |

2,10% |

0,00% |

|

|

1,65% |

1,70% |

0,05% |

|

|

1,40% |

1,60% |

0,20% |

|

|

*Bank stosuje obniżoną marżę w pierwszych 12 miesiącach kredytowania. Podano marżę i ratę po 12. miesiącu. **Porównanie do oferty byłego BNP Paribas Źródło: Bankier.pl na podstawie informacji od banków |

|||

Taki sam poziom marży jak przed rokiem dla kredytu z 20-procentowym wkładem własnym dostępny będzie w Deutsche Banku, BZ WBK, Banku Millennium i SGB Banku. Marże wyższe niż przed rokiem profilowi klienci otrzymaliby dzisiaj tylko w ING Banku Śląskim i Citi Handlowym.

Marża to nie wszystko

Marża jest stałym czynnikiem oprocentowania kredytu i warto zabiegać, aby już na stracie wynegocjować jej poziom na jak najniższym poziomie. Późniejsza modyfikacja, nawet mimo zmiany rynkowej oferty może być w danym banku niemożliwa, a skorzystanie z lepszych warunków będzie wymagać zmiany kredytodawcy.

Komentarz eksperta

Bogusław Półtorakredaktor naczelny Grupy Bankier.pl

Bogusław Półtorakredaktor naczelny Grupy Bankier.plNa rynek nieruchomości wrócili kupujący

Banki wracają na rynek kredytów hipotecznych, bo znacząco poprawiła się koniunktura na rynku nieruchomości. Szczególnie duże zainteresowanie jest nową ofertą deweloperską. Po relatywnym obniżeniu cen w ciągu ostatnich lat i dopasowaniu struktury podaży, głównie poprzez budowę mniejszych lokali, w lepszych lokalizacjach, na rynek pierwotny wrócili kupujący.

Co istotne, wiele transakcji ma charakter gotówkowy, bo w warunkach niskich stóp procentowych i niepewności politycznej na giełdzie część osób inwestuje pieniądze w nieruchomości na wynajem.

Druga grupa to osoby młode, absolwenci szkół wyższych, którzy na rynek pracy weszli 2-3 lata temu z dobrymi kompetencjami, np. finansiści czy programiści. Ich perspektywy zawodowe w tej chwili są bardzo dobre, szczególnie w dużych miastach.

Trzecia grupa osób kupuje kolejne lokale w swoim życiu po pozytywnych doświadczeniach z poprzednich lat. Wbrew medialnym przekazom i wrażeniu ta grupa wcale nie straciła na tych inwestycjach. Problemy frankowiczów są bowiem nadal marginesem...

czytaj dalej...Wybierając kredyt hipoteczny trzeba jednak pamiętać, że marża nie jest jedynym elementem wpływającym na to, ile w sumie przyjdzie zapłacić za kredyt. Pod promocyjną stawką marży mogą być ukryte warunki, jakie klient musi spełnić, aby ją otrzymać. Skorzystanie z innych produktów proponowanych przez bank czy ubezpieczeń może wiązać się z opłatami, które nie zawsze będą prezentowane w łącznym koszcie kredytu, a mogą istotnie wpływać na jego faktyczną atrakcyjność.