Młodzi, wykształceni, w dobrej sytuacji materialnej, nie żałujący podjętych w przeszłości decyzji. Taki obraz kredytobiorców, którzy skorzystali z kredytów hipotecznych we frankach wyłania się z badania „Życie z frankiem. Diagnoza”, które przeprowadziliśmy wśród użytkowników Bankier.pl. Ich losy są dość zróżnicowane, ale ogromna większość dobrze radzi sobie z konsekwencjami decyzji podjętych kilka lat temu.

W kolejnych częściach prezentacji wyników internetowej ankiety przeprowadzonej w lipcu na łamach Bankier.pl przyjrzymy się wybranym wątkom z życia frankowych kredytobiorców. Swoimi spostrzeżeniami podzieliły się z nami 962 osoby, które skorzystały kilka lat temu z oferty kredytów w helweckiej walucie. Dziś w bankowych ofertach na próżno szukać hipotek we franku, ale finansowe losy kilkuset tysięcy polskich rodzin będą przez kolejne dziesięciolecia wpływać na kondycję gospodarki.

Franki trafiły do młodych rodzin

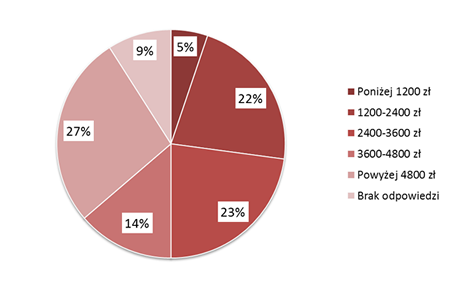

Wśród badanych kredytobiorców przeważały osoby młode. Typowy frankowiec (przez internautów zwany też franciszkaninem) jest dziś po trzydziestce (62 proc. respondentów), ma współmałżonka i dzieci (66 proc.), legitymuje się wyższym wykształceniem (85 proc.). Pod względem dochodów badani stanowili mocno zróżnicowaną grupę. Spora część jest w bardzo dobrej sytuacji materialnej, deklarując, że na jedną osobę w ich gospodarstwie przypada miesięcznie ponad 4800 zł netto.

Miesięczny dochód netto na głowę w gospodarstwie domowym badanych

Źródło: „Życie z frankiem. Diagnoza” – Bankier.pl

Marzenie o własnych czterech kątach

Kredyt we frankach dawał nadzieję na realizację marzenia o własnym mieszkaniu w czasach, gdy zobowiązanie w złotych bywało poza zasięgiem przeciętnego klienta banku. Ponad 85 proc. respondentów skorzystało z finansowego wspomagania po to, aby kupić nieruchomość dla siebie i swojej rodziny. Tylko 7 proc. traktowało kredyt jako dźwignię, inwestując w mieszkanie na wynajem.

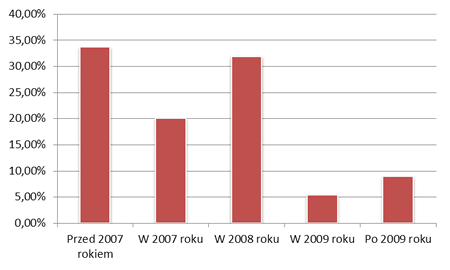

Ponad połowa badanych zaciągnęła zobowiązanie przed 2008 rokiem, czyli przed szczytem hipotecznego boomu. Po pierwszej odsłonie kryzysu finansowego dostępność kredytów we frankach znacznie zmalała. Nieliczna grupa respondentów, która skorzystała z kredytu po 2009 roku (niecałe 9 proc.), w znaczącej części kupowała franka po cenie przewyższającej 3 złote.

Rozkład odpowiedzi na pytanie „W którym roku zaciągnąłeś kredyt we frankach?”

Źródło: „Życie z frankiem. Diagnoza” – Bankier.pl

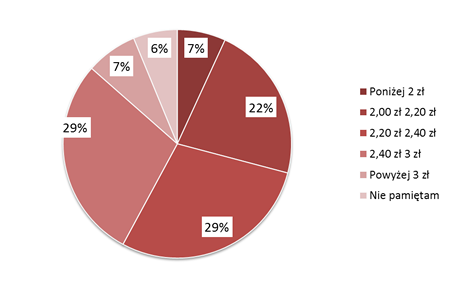

Dla reszty badanych dzisiejszy kurs helweckiej waluty znajduje się grubo powyżej wartości, po której przeliczano wypłacany kredyt. Niecałe 7 proc. respondentów kupowało franka za mniej niż 2 zł, trafiając na historyczne minimum notowań. Połowa badanych zaciągała zobowiązanie, gdy kurs franka mieścił się w przedziale 2,00-2,40 zł.

Kurs franka szwajcarskiego w momencie wypłaty kredytu

Źródło: „Życie z frankiem. Diagnoza” – Bankier.pl

Nie żałują wyboru

Po kilku latach spłaty rat większość frankowców nie narzeka na swój los. 53 proc. badanych nie żałuje, że wybrało taki kredyt. Co piąty respondent ma jednak za sobą zwątpienie i z chęcią odwróciłby bieg wydarzeń wybierając zobowiązanie w złotych. Niemal 10 proc. zrezygnowałoby w ogóle z zaciągania kredytu. Spora grupa (16 proc.) powstrzymuje się od sądów, być może przyjmując, że na kredytowe wybory warto spojrzeć z dalszej perspektywy.

Michał Kisiel, analityk Bankier.pl