Maj był kolejnym miesiącem, który upłynął pod znakiem słabnącego popytu i niewielkich, lecz wciąż spadków cen na mieszkaniowym wtórnym rynku. W porównaniu z kwietniem stawki ofertowe w największych polskich miastach spadły średnio o 0,3%. Spadło także zainteresowanie klientów zakupem kawalerek, czyli najtańszych mieszkań na rynku - wynika z najnowszego raportu przygotowanego przez Domy.pl i Open Finance.

Bankier.pl/HH

Trwających już od lat spadków cen na rynku sprzedaży mieszkań nie widać końca. W minionym miesiącu średnie stawki, za jakie właściciele wystawiali swoje lokale, spadły w 17 z 18 miastach analizowanych przez portal Domy.pl.

Najbardziej w ujęciu procentowym spadła cena m2 używanego mieszkania w Białymstoku - o 0,8%. Niewielkie, wynoszące zaledwie o,1%, spadki zanotowało aż 6 miast: Bydgoszcz, Gdańsk, Katowice, Kraków, Sopot i Szczecin. Jednocześnie na tym samym poziomie co przed miesiącem utrzymały się ceny w Olsztynie. Największy spadek w ujęciu kwotowym zanotował Poznań, w którym średnia cena ofertowa za m2 spadła w ciągu miesiąca o 44 zł.

| Zobacz też: | |

| Czekać czy kupować – nowy odcinek mieszkaniowej telenoweli | |

W porównaniu obecnych cen z tymi sprzed roku widać, że liderem spadków niezmiennie pozostaje Wrocław. Według obliczeń portalu Domy.pl w stolicy Dolnego Śląska średnia stawka ofertowa w maju br. (5763 zł/m2) była o 7,6% niższa niż 12 miesięcy temu (6240 zł/m2). W tym samym czasie o 1%, tj. 16 zł, wzrosła średnia cena ofertowa m2 używanych lokali w Gdyni.

| miasto | ceny ofertowe mieszkań w maju 2013 r. | zmiana średniej mdm (%) | zmiana średniej rdr (%) | |||

| średnia PLN/m2 | mediana* PLN/m2 | najtańsze* PLN/m2 | najdroższe* PLN/m2 | |||

| Białystok | 4314 | 4360 | 3112 | 5805 | -0,8 | -4,4 |

| Bydgoszcz | 3860 | 3780 | 2368 | 5665 | -0,1 | -2,7 |

| Gdańsk | 5675 | 5423 | 3762 | 8858 | -0,1 | -5,1 |

| Gdynia | 5940 | 5481 | 4143 | 10568 | -0,3 | 1,2 |

| Gorzów Wlkp. | 2912 | 2898 | 2011 | 3875 | -0,3 | -2,4 |

| Katowice | 3896 | 3760 | 2577 | 6081 | -0,1 | -2,4 |

| Kielce | 4337 | 4318 | 3454 | 5902 | -0,4 | -5,8 |

| Kraków | 6830 | 6497 | 4349 | 11234 | -0,1 | -4,7 |

| Lublin | 4837 | 4806 | 3711 | 6182 | -0,4 | -5,6 |

| Łódź | 3818 | 3741 | 2617 | 5428 | -0,4 | -4,9 |

| Olsztyn | 4428 | 4389 | 3257 | 5979 | 0,0 | -4,7 |

| Opole | 4138 | 4171 | 3015 | 5742 | -0,3 | -3,7 |

| Poznań | 5434 | 5263 | 3561 | 8251 | -0,8 | -4,0 |

| Rzeszów | 4789 | 4923 | 3863 | 5930 | -0,3 | -5,1 |

| Sopot | 9360 | 8864 | 5669 | 15635 | -0,1 | -0,2 |

| Szczecin | 4195 | 4140 | 2811 | 5860 | -0,1 | -5,2 |

| Warszawa | 8325 | 7835 | 5730 | 13485 | -0,4 | -3,6 |

| Wrocław | 5763 | 5618 | 3942 | 8312 | -0,2 | -7,6 |

*mediana - środkowa cena, która dzieli oferty uporządkowane od najtańszych do najdroższych na dwie równe części

*najtańsze - średnia arytmetyczna cen ofertowych obliczona z pierwszych 10% ofert uporządkowanych rosnąco wg ceny za m2

*najdroższe - średnia arytmetyczna cen ofertowych obliczona z ostatnich 10% ofert uporządkowanych rosnąco wg ceny za m2

U progu lata polski rynek mieszkaniowy znalazł się w szczególnym położeniu. Z jednej strony wciąż przybywa ofert, wśród których coraz łatwiej znaleźć takie, które śmiało można określić mianem wyjątkowych okazji. Z drugiej - maleje grono klientów zainteresowanych ich zakupem. Wielu odkłada bowiem decyzje w przekonaniu, że ceny nadal będą spadać i najbliższy czas zamiast na poszukiwania lepiej spożytkować na letni wypoczynek.

Takie podejście - w pełni uzasadnione bieżącymi doniesieniami dotyczącymi sytuacji na rynku - może jednak nie przynieść spodziewanych korzyści, bo o ile transakcji jest rzeczywiście mniej, to jednak wciąż są dokonywane, a ich przedmiotem są lokale najatrakcyjniejsze spośród wszystkich wystawianych do sprzedaży. Te oferowane po dobrych cenach, ale przede wszystkim wyróżniające się wyjątkowymi atutami - świetną lokalizacją (park pod oknami albo widok, którego nic nie zasłoni), dogodnym rozkładem pomieszczeń, wysoką jakością wykończenia eliminującą konieczność samodzielnego remontu, itd. - szybko znajdują nabywców. Dane statystyczne mówiące o wydłużającym się czasie oczekiwania na nabywcę ich nie dotyczą - jak zawsze największe okazje znikają z rynku bardzo szybko.

| » Czy opłaca się spłacić kredyt hipoteczny przed terminem? |

Kredyty nowe: wkład własny niezbędny

Od przyszłego roku znikną z rynku kredyty mieszkaniowe bez wkładu własnego - znamy już podstawowe założenia nowej rekomendacji S. Kupując mieszkanie od przyszłego roku, trzeba będzie z własnej kieszeni wyłożyć co najmniej 5% ceny nieruchomości, od 2015 r. będzie to już 10%, od 2016 - 15%, a od 2017 docelowo 20%. Na szczęście warunkowo będzie można wyłożyć tylko 10%, pod warunkiem, że brakująca kwota zostanie ubezpieczona.

To oznacza spore problemy dla wielu kupujących, szczególnie młodych, którzy nie zdążyli jeszcze oszczędzić pieniędzy. Średnio co czwarty kupujący mieszkanie nie ma nawet 5% jego wartości. Wkładem własnym w wysokości 20% legitymuje się tylko co drugi klient. Planując zakup mieszkania, trzeba więc zacząć oszczędzać już teraz.

Pozostałe zmiany wprowadzone przez rekomendację nie są tak istotne. Przede wszystkim KNF chce wprowadzić dalsze ograniczenia w dostępie do kredytów hipotecznych w obcej walucie. Dostać je będą mogły tylko osoby, które w danej walucie uzyskują większość dochodu. Warto jednak zaznaczyć, że już teraz kredyty te stanowią tylko niewielki ułamek rynku, więc rewolucji ta zmiana nie uczyni.

Kredyty spłacane: złotowe w dół, walutowe w górę

Stawki WIBOR nieustannie spadają już od prawie roku, co bezpośrednio przekłada się na wysokość rat kredytów hipotecznych w złotych - spadają one wraz z każdą aktualizacją oprocentowania (banki zwykle przeprowadzają je co kwartał). W czerwcu Rada Polityki Pieniężnej po raz kolejny obniżyła stopy procentowe i stawka WIBOR 3M spadła do najniższego poziomu w historii (2,74%), podczas gdy jeszcze w wakacje ubiegłego roku było to 5,14%. W przełożeniu na ratę kredytową oznacza to spadek o ponad 23%, czyli 150 zł na każde 100 tys. zł kredytu na 30 lat.

Nie zmieniają się za to stawki EURIBOR i LIBOR, co oznacza, że wysokość rat kredytów w euro i we franku zależy tylko od kursów walut, a tu niestety w ostatnim miesiącu były raczej tylko kiepskie wiadomości. Euro podrożało ok. 17 gr, co oznacza wzrost raty kredytowej o ok. 4%. Z większym wzrostem muszą pogodzić się posiadacze kredytów we franku. Złoty osłabił się wobec franka o 23 gr, co przekłada się na ok. 7-procentowy wzrost miesięcznej raty. Euro jest obecnie najdroższe od ponad roku, a frank od 11 miesięcy.

| Zobacz też: | |

| Budowa małego domu będzie droższa od nowego roku | |

W czasie kryzysu spada zainteresowanie kawalerkami

Obecna sytuacja ekonomiczna w kraju i widoczne do dziś (i zapewne przez wiele następnych lat) skutki minionego boomu na rynku mieszkaniowym sprawiły, że klienci podchodzą obecnie do zakupu mieszkań zdecydowanie bardziej racjonalnie. Jeszcze kilka lat temu na porządku dziennym było zaciąganie 30-letnich kredytów na zbyt duże i zbyt drogie mieszkania jak i małe - ciasne, ale własne (a de facto banku) - kawalerki. Cóż z tego, że ze względu na niewielkie rozmiary trudno w nich zamieszkiwać we dwójkę, a jeszcze trudniej wieść życie rodzinne z potomstwem. Jednak liczyła się najniższa (w porównaniu z większymi lokalami) cena, która umożliwiała zaciągnięcie kredytu w banku niemal każdemu zainteresowanemu uzyskującemu stałe dochody. O przyszłości mało kto myślał, bo mieszkania drożały i aby nie stracić szansy na własne M, trzeba było brać tu i teraz to, na co było kogoś stać.

W ten sposób wiele osób, które dziś są już w związkach, jeszcze przez wiele lat spłacać będzie kredyt za mieszkania, które z założenia przystosowane są do życia w pojedynkę. A sprzedaż niejednokrotnie nie wchodzi w grę, bo środki uzyskane z transakcji nie wystarczyłyby na pokrycie zobowiązania kredytowego wobec banku.

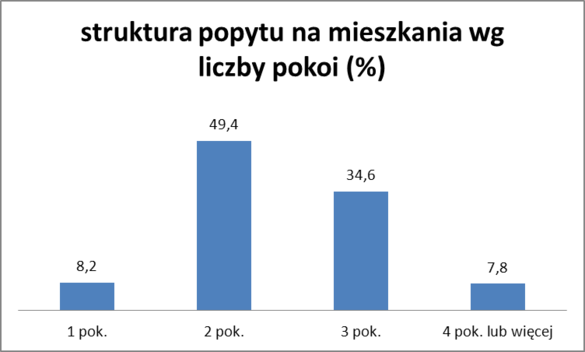

Dziś rynek wygląda zupełnie inaczej: chętnych na zakup mieszkań jest bez porównania mniej niż jeszcze kilka lat temu, a ofert jest pod dostatkiem. Jednak ci, którzy decydują się teraz na zakup swojego M, nie kupują już czegokolwiek, szybko, byle tanio. Najtańsze, a wiec wydawałoby się najbardziej przystępne kawalerki nie cieszą się już takim powodzeniem jak przed kilkoma laty. Obecnie jednopokojowy lokal chce kupić tylko 8,2% klientów. To prawie 2 razy mniej niż pięć lat temu, w szczytowym okresie mieszkaniowego boomu.

Według analizy portalu Domy.pl klienci, którzy szukają mieszkania dla siebie (a nie jako inwestycję pod wynajem), preferują lokale większe, a przez to bardziej perspektywiczne. Dwa pokoje są bowiem niewiele droższym, a zdecydowanie wygodniejszym i bardziej przyszłościowym rozwiązaniem, zwłaszcza dla typowego klienta na kawalerkę - dobrze sytuowanej osoby żyjącej w pojedynkę. Takie mieszkanie spełni swoje funkcje także wtedy, gdy wprowadzi się do niego partner/partnerka czy nawet w przypadku narodzin dziecka. W każdej z tych konfiguracji dwa pokoje zapewnią niezbędne minimum przestrzeni życiowej. Dlatego kompaktowego, 2-pokojowego optimum, na które najczęściej ma zostać zaciągnięty wieloletni kredyt, szuka obecnie blisko co drugi klient (49,4%).

Typowym zjawiskiem występującym w okresie kryzysu jest zwiększony udział w grupie popytowej klientów zamożnych. Potwierdzają to wyniki analiz portalu Domy.pl - więcej niż co trzeci klient zainteresowany jest zakupem większego lokum - z 3 pokojami (34,6%), a blisko 8 na 100 zainteresowanych chce nabyć lokal z min. 4 pokojami (7,8%). Oznacza to, że na stosunkowo duże i drogie mieszkania jest teraz pięć razy więcej chętnych niż na małe i tanie kawalerki. Te zaś niezmiennie cieszą się powodzeniem wśród drobnych inwestorów, którzy nabywają je pod wynajem. Znalezienie najemcy na kawalerkę jest wciąż dużo łatwiejsze niż znalezienie amatora na lokal z choćby dwoma pokojami.

Raport został przygotowany na podstawie danych z 24229 ofert sprzedaży mieszkań wystawionych w portalu nieruchomości Domy.pl w maju 2013 roku oraz danych Open Finance.

Marcin Drogomirecki, Domy.pl - część nieruchomościowa

Marcin Krasoń, Open Finance - część kredytowa