Rekomendacja Straszy

Źródłem alarmujących publikacji w mediach, głoszących, że zbliża się koniec dostępnych kredytów w obcych walutach jest opublikowana przez Komisję Nadzoru Bankowego "Rekomendacja S". Jej powstanie było wynikiem troski organu nadzoru o bezpieczeństwo finansowe banków, które nazbyt chętnie (zdaniem KNB) angażowały się w udzielanie pożyczek i kredytów udzielanych przede wszystkim we frankach szwajcarskich i euro lub indeksowanych w stosunku do tych walut.Niezwykła popularność takich produktów (na koniec grudnia 2005 r. niemal 2/3 kredytów mieszkaniowych stanowiły kredyty w walutach obcych) wynikała z co najmniej dwóch przyczyn:

- niskiego oprocentowania kredytów i pożyczek w euro i frankach szwajcarskich,

- korzystnego kształtowania się kursów walutowych.

W efekcie rata kredytu walutowego była zazwyczaj sporo niższa niż rata kredytu złotówkowego udzielanego w tej samej wysokości. To skutkowało również podwyższoną zdolnością kredytową kredytobiorcy, który innymi słowy, mógł pozwolić sobie na zaciągnięcie większego kredytu i zakup np. większego mieszkania.

Obawy KNB dotyczyły sytuacji, w której (w wyniku np. niekorzystnych zmian kursów walutowych) znacząca grupa kredytobiorców nie będzie w stanie prawidłowo obsługiwać zaciągniętych kredytów. Takie zdarzenie mogłoby pociągnąć za sobą zachwianie równowagi całego systemu bankowego w Polsce. Do tej pory jednakże walutowe kredyty dla gospodarstw domowych stanowią "najzdrowszą" część portfela kredytowego banków - proporcja należności zagrożonych stanowiła w czerwcu 2005 r. w tej grupie zaledwie 3,3%.

Co zmieni się po 1 lipca?

Zmiany zaproponowane w Rekomendacji S będą miały największe znaczenie dla kredytobiorców, którzy uzyskują przychody w walucie innej niż waluta zaciąganego kredytu. Jeśli zatem pracujemy legalnie za granicą i jesteśmy w stanie udokumentować źródło naszych przychodów, to po 1 lipca sposób obliczania naszej zdolności kredytowej nie zmieni się, gdy np. pracujemy w strefie euro i staramy się o kredyt w euro. Z punktu widzenia pozostałych kredytobiorców nowe zalecenia KNB są istotne w kilku punktach:- badanie zdolności kredytowej na potrzeby ewentualnego udzielenia kredytu walutowego przebiegać będzie przy zaostrzonych założeniach:

- przyjmuje się, że oprocentowanie kredytu będzie co najmniej równe oprocentowaniu takiego samego kredytu w złotych,

- kapitał kredytu powiększa się o 20% w stosunku do kwoty, o którą stara się wnioskodawca.

- bank powinien w pierwszej kolejności zaoferować klientowi produkt w złotych - jeśli klient chce skorzystać z produktu w walucie obcej lub indeksowanego do waluty obcej, to musi złożyć pisemne oświadczenie swojej woli i jednocześnie zadeklarować, że jest świadom ryzyk związanych z tego typu ofertą.

- bank powinien poinformować klienta o kosztach obsługi kredytu w razie wystąpienia niekorzystnych zdarzeń tzn. zmiany kursu walutowego czy wzrostu stopy procentowej.

Rekomendacja S sugeruje także by bank dokładnie poinformował klienta m.in. o całkowitym koszcie kredytu i rzeczywistej rocznej stopie procentowej - podobnie jak w przypadku kredytów podlegających regulacjom ustawy o kredycie konsumenckim. Warto przypomnieć, że kredyty na cele mieszkaniowe oraz kredyty i pożyczki o kwocie przekraczającej 80.000 zł nie są kredytami konsumenckimi w myśl ustawy.

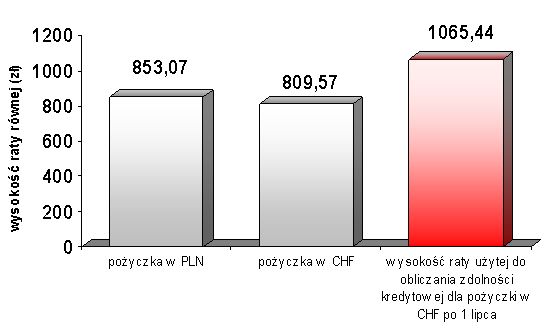

Zmiana sposobu określania zdolności kredytowej będzie mieć duże znaczenie szczególnie dla kredytobiorców mniej zamożnych. Część z nich nie będzie mogła uzyskać kredytu lub uzyska go na znacznie niższą kwotę. Spójrzmy na następujący przykład:

Pożyczka hipoteczna na kwotę 100.000 zł

Okres spłaty: 15 lat

Kurs sprzedaży CHF (13.06.2006): 2,63 PLN

Kurs kupna CHF (13.06.2006): 2,5269 PLN

Oferta: Bank Millenium SA (na podstawie kalkulatora kredytowego zamieszczonego w serwisie WWW)

| Oprocentowanie pożyczki w PLN | Rata równa w PLN | Oprocentowanie pożyczki w CHF | Rata równa w CHF | Oprocentowanie w CHF = oprocentowanie w PLN | Rata równa wyliczona wg zasad stosowanych po 1 lipca (kwota kredytu 120.000 PLN) |

| 6,17% | 853,07 PLN | 4,75% | 307,82 CHF (809,57 PLN) |

6,17% | 405,11 CHF (1065,44 PLN) |

Badanie zdolności kredytowej według nowych założeń oznacza w powyższym przykładzie, że kredytobiorca starający się o pożyczkę hipoteczną we frankach szwajcarskich będzie musiał być zdolny do comiesięcznej spłaty raty wyższej o jedną czwartą od tej, jaką faktycznie przyjdzie mu zapłacić (przynajmniej w pierwszym okresie spłaty kredytu). W tej sytuacji osoby, które nie są stanie takiego obciążenia w ocenie banku udźwignąć zostaną odprawione z kwitkiem, będą musiały zaciągnąć zobowiązanie w niższej kwocie lub skorzystają z kredytu złotowego (oczywiście pod warunkiem posiadania zdolności kredytowej).

Istnieje jednak szansa, że sytuacja potencjalnych kredytobiorców poszukujących kredytów denominowanych w walutach obcych nie pogorszy się znacząco po wprowadzeniu nowych zasad badania zdolności kredytowej. Banki mogą poszukać "drogi naokoło" obostrzeń sugerowanych przez Rekomendację S - ich odpowiedzią może być obniżenie minimalnej wysokości tzw. kwoty wolnej, która powinna zostać do dyspozycji wnioskującego o kredyt po odjęciu wszelkich zobowiązań, co da skutek w postaci zwiększenia zdolności kredytowej klienta. Możliwe są także inne rozwiązania, jak np. dodatkowe ubezpieczenia czy udzielanie kredytów "dwuwalutowych" (patrz Czy po 1 lipca tanie kredyty walutowe będą już historią).

Dla kogo pożyczka hipoteczna?

Pożyczki hipoteczne znajdziemy w ofercie wielu działających w Polsce banków. Warto przypomnieć jakie mocne strony ma ten produkt, niezależnie od waluty w której zaciągamy zobowiązanie.Za pomocą pożyczki hipotecznej możemy sfinansować dowolne wydatki nie związane bezpośrednio z prowadzoną działalnością gospodarczą lub rolniczą, a więc zarówno zakup samochodu, towarów konsumpcyjnych czy chociażby wakacyjnej wycieczki. Główną zaletą pożyczek hipotecznych jest niskie oprocentowanie - znacznie atrakcyjniejsze niż w przypadku innych produktów kredytowych takich jak pożyczki gotówkowe, kredyty samochodowe czy linie kredytowe w rachunku oszczędnościowo-rozliczeniowym. Zabezpieczenie pożyczki hipoteką pozwala kredytobiorcy cieszyć się niemal tak korzystnymi warunkami jak w przypadku hipotecznych kredytów mieszkaniowych. Jeśli zatem planujemy poważniejsze zakupy i posiadamy nieruchomość, którą można obciążyć hipoteką (lub znajdziemy np. wśród członków swojej rodziny kogoś, kto będzie skłonny obciążyć swoją nieruchomość), to taka forma finansowania ma sporo zalet.

Pożyczki hipoteczne udzielane są z reguły na stosunkowo długi okres i wysokie kwoty, chociaż wiele banków stosuje dość elastyczne podejście pozwalając na swobodne określanie, w pewnych przedziałach, wysokości pożyczki i okresu oraz sposobu spłaty. Czasochłonność procedury ustanawiania hipoteki i związane z tym koszty przemawiają jednakże za tym, by nie wykorzystywać tego produktu do finansowania niewielkich, jednorazowych zakupów.

Górnym ograniczeniem kwoty pożyczki jest, oprócz zdolności kredytowej klienta, wartość nieruchomości stanowiącej zabezpieczenie. W większości banków maksymalny stosunek LtV jest niższy niż w przypadku budowlanych kredytów hipotecznych i wynosi 50%-60%.

Produktem substytucyjnym wobec "tradycyjnych" pożyczek hipotecznych mogą być różnego rodzaju odnawialne kredyty zabezpieczone hipoteką (jednakże jak dotąd udzielane jedynie w złotówkach). Jedną z propozycji tego typu jest "Kredytowa Linia Hipoteczna" ING Banku SA. Klient korzystający z powiązanej z ROR linii może zadłużać się bez konieczności spłaty zobowiązania przez pierwszy okres korzystania z produktu (maksymalnie do osiągnięcia wieku 50 lat). Każda wpłata na rachunek oznacza całkowitą spłatę lub obniżenie wysokości zadłużenia (podobnie jak w przypadku kredytów odnawialnych w ROR). Jeśli klient aktywnie korzystał z możliwości zadłużania się, to w drugim okresie korzystania z produktu dług spłacany jest w ratach równych lub malejących przez okres do 30 lat (maksymalnie do osiągnięcia wieku 65 lat).

Inną alternatywą wobec pożyczki hipotecznej są plany finansowe oferowane przez mBank i Multibank. Ich szczególną cechą jest mechanizm bilansujący pozwalający zmniejszyć koszt obsługi zadłużenia. Posiadane przez klienta oszczędności pomniejszają kwotę zaciągniętego długu. Szczególnie interesującą konstrukcją jest plan WWJ (Wszystko W Jednym) oferowany przez Multibank - spłata zobowiązania nie jest objęta sztywno ustalonym harmonogramem (co zbliża ten produkt do odnawialnej linii kredytowej), ale nie jest też całkowicie elastyczna. Co dwa lata kwota przyznanego kredytu jest obniżana - kredytobiorca jest zatem poddany pewnej presji, by systematycznie zmniejszać swoje zadłużenie.

Klienci poszukujący najtańszej pożyczki mają zatem wybór - "klasyczne" pożyczki hipoteczne o ustalonym harmonogramie spłat wydają się być odpowiednie dla osób, które są w stanie dokładnie przewidzieć ile pieniędzy będą potrzebować na planowane wydatki. Hipoteczne linie kredytowe stanowią interesującą propozycję dla tych, którzy chcą wspomóc się zewnętrznym źródłem finansowania, lecz spodziewają się, że ich zapotrzebowanie na środki będzie się dynamicznie zmieniać w kolejnych latach spłaty.

Co proponują banki - zdążyć przed 1 lipca

Czy zbliżające się zmiany wynikające z Rekomendacji S oznaczają, że o walutową pożyczkę hipoteczną będzie trudniej? Prawdopodobnie tak, lecz nie znamy jeszcze reakcji banków, które zaciekle walczą o ten segment rynku. Jeśli jesteśmy już zdecydowani na zaciągnięcie zobowiązania w obcej walucie, to warto zwrócić uwagę na fakt, że kilka banków przygotowało promocyjne oferty obowiązujące do końca czerwca 2006 r. DomBank kusi obniżonym oprocentowaniem pożyczek - od 3,27% w CHF, a Raiffeisen Bank rezygnacją z opłaty przygotowawczej.Wybrane pożyczki hipoteczne w CHF w ofercie polskich banków

| Bank / produkt | Kwota pożyczki | Maks. LTV | Okres kredytowania | Oprocentowanie | Ważniejsze opłaty i prowizje | Uwagi |

| PKO BP SA Pożyczka hipoteczna |

- | Do 60% | Do 15 lat | Zmienne od 5,98% |

Opłata przygotowawcza - 50 zł Za udzielenie - 1,2%-3,5% Za przewalutowanie - od 0,8% Wcześniejsza całkowita spłata - 0,8% |

|

| BPH SA Pożyczka hipoteczna |

Do 200.000 PLN | Do 60% | Do 15 lat | Zmienne Do 50 tys. PLN - 6,12% 50-150 tys. PLN - 5,62% Pow. 150 tys. PLN - 5,12% |

Opłata przygotowawcza - 0,5%-3,5% min. 200 PLN Wcześniejsza spłata części lub całości kredytu - 2% min. 200 PLN |

Prowizja za wcześniejszą spłatę nie jest pobierana po okresie pierwszych 3 lat kredytowania lub w okresie pierwszych 3 lat, jeżeli suma spłat nie przekroczy w tym czasie 50% kwoty kredytu |

| Millenium Bank SA Pożyczka hipoteczna |

Od 20.000 PLN | Do 70% | 3-25 lat | Zmienne 4,5%-5% |

Prowizja przygotowawcza - 1% Przewalutowanie - 1% Przewalutowanie na PLN - 0 PLN Wcześniejsza spłata - do 2% |

Gdy wcześniejsza spłata następuje po okresie 3 lat kredytowania, a także w ciągu pierwszych 3 lat, gdy jednorazowa spłata nie przekracza 30% aktualnego zadłużenia - bez opłat |

| BGK Pożyczka hipoteczna "Pewne pieniądze" |

30.000 - 500.000 PLN | Do 50% | Do 20 lat | Zmienne Stawka bazowa (LIBOR 3M) + 4% |

Opłata przygotowawcza / Prowizja za udzielenie - 1% min. 100 PLN Przewalutowanie - 1% min. 100 zł Wcześniejsza spłata - bez opłat |

|

| Dombank (Getin Bank) Pożyczka hipoteczna |

- | Do 100% | Do 30 lat | Zmienne Od 3,27% (do 30.06) |

Prowizja kredytowa - 0%-4,5% Przewalutowanie - 1,5% Za wcześniejszą spłatę - wg wzoru z TOiP banku |

|

| mBank Pożyczka hipoteczna (mPlan) |

Od 30.000 PLN | Do 20 lat | Zmienne 4,2%-5,9% |

Prowizja za udzielenie - 0%-3% Przewalutowanie - 0 PLN |

||

| Raiffeisen Bank SA Pożyczka hipoteczna |

Od 30.000 PLN | 1-30 lat | Zmienne 3,75%-6,35% |

Prowizja przygotowawcza - 0% (do 30.06) Przewalutowanie - 0 PLN Wcześniejsza spłata - 0 PLN |

||

| Satander Consumer Bank Pożyczka hipoteczna |

Od 60.000 PLN | do 60% | do 21,5 roku | Zmienne 5,19%-5,59% (zależne od LTV) |

Za uruchomienie – do 3% Całkowita wcześniejsza spłata – 100 PLN Przewalutowanie – 100 PLN | |

Ponieważ w większości przypadków oprocentowanie pożyczki prezentowane jest w postaci „widełek”, to o wyborze najkorzystniejszej oferty zdecydować musi rozmowa z przedstawicielem banku, który przeprowadzi dla nas symulację kosztów kredytu i przedstawi warunki, na których ubiegać możemy się o pożyczkę. Na podstawie samego zestawienia oprocentowania trudno jest zatem przewidzieć, która oferta okaże się najatrakcyjniejsza. Dodatkowym czynnikiem, który powinniśmy wziąć pod uwagę jest sposób ustalania oprocentowania — niektóre banki stosują formułę „wskaźnik bazowy + marża” (np. BGK), podczas, gdy inne decyzję o zmianie ceny pożyczki podejmują mniej lub bardziej arbitralnie (np. mBank).

W pewnych sytuacjach istotna może być możliwość wcześniejszej spłaty lub nadpłaty zobowiązania. Jeśli kwota naszej pożyczki przekracza 80.000 zł, to w wielu bankach będziemy zmuszeni do zapłacenia prowizji. Z opłat takich zrezygnowały BGK i Raiffeisen Bank.

Cokolwiek postanowimy, nie dajmy się zwieść atmosferze, która panuje obecnie wokół pożyczek i kredytów walutowych — podejmowana przez nas decyzja powinna być oparta na chłodnej kalkulacji. Albowiem jak mówią niektórzy — „pośpiech jest wskazany tylko przy łapaniu pcheł”…

Michał Kisiel

Ekspert Bankier.pl

Źródło: