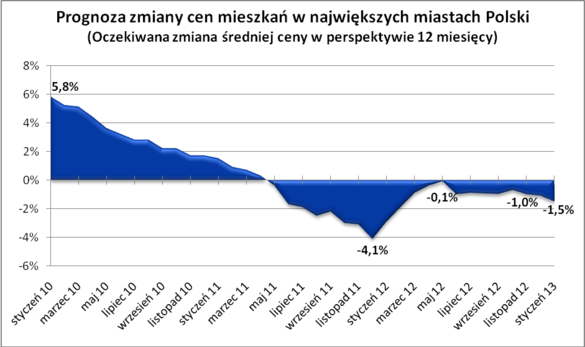

Bieżący rok rozpoczął się od niewielkiego pogorszenia prognoz cen mieszkań na najbliższe 12 miesięcy. Środkowa prognoza doradców Home Broker i Lions House sugeruje, że w tym horyzoncie czasowym przeciętne mieszkanie w dużym mieście straci na wartości 1,5%. Jest to wynik o 0,4 pkt. proc. gorszy niż w grudniu 2012 roku. Przypomnijmy jednak, że także w grudniu indeks cen transakcyjnych Open Finance i Home Broker pokazywał spadek przeciętnej ceny mieszkania w dużym mieście o 13,3% (r/r). Zamknięcie roku 2013 przeceną na poziomie 1,5% w skali roku oznaczałaby spore wyhamowanie.

Kredyty powinny zahamować spadki cen

Wytłumaczenia tej prognozy można szukać na rynku kredytowym, od którego w dużej mierze zależy sytuacja na rynku nieruchomości. Jak bowiem wynika z badań Home Broker, w przypadku ok. trzech na cztery transakcje nabywcy posiłkują się kredytem. A o ten od kilku miesięcy jest łatwiej. Jest to konsekwencja decyzji podejmowanych przez Radę Polityki Pieniężnej. Jej działania znacznie ograniczyły już koszt pieniądza, a wciąż możliwe jest dalsze luzowanie polityki pieniężnej. W efekcie dziś 3-osobowa rodzina z dochodem 5 tys. zł netto może pożyczyć od banku przeciętnie 382 tys. zł. Jeszcze miesiąc temu było to 365 tys. zł, a więc aż o 17 tys. zł mniej.

| »Dlaczego nie warto jeszcze kupować mieszkania? |

Ceny nie będą spadać wiecznie

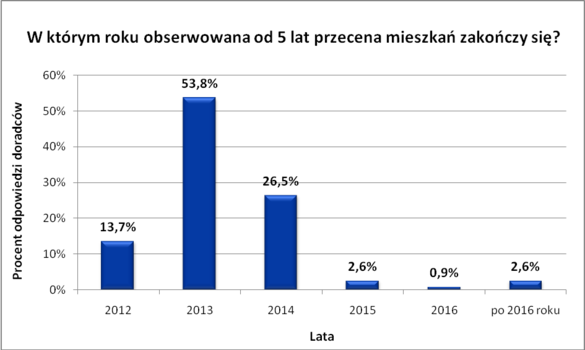

Wielu badanych właśnie w tym czynniku upatruje zmian na rynku nieruchomości w bieżącym roku. Co więcej z ankiety przeprowadzonej pod koniec zeszłego roku wynika, że tzw. "dołek cenowy" może nadejść relatywnie niedługo. Aż dwóch na trzech badanych wskazało rok 2013 jako ten, w którym przecena może mieć swój kres. Kolejne 26,5% ankietowanych wskazało, że z największym prawdopodobieństwem ceny przestaną spadać w rok później. Ziszczenie się tych przewidywań byłoby możliwe jednak nie tylko dzięki dostępowi do tańszego kredytu, ale warunkiem koniecznym jest też poprawa koniunktury.

Negatywne styczniowe wieści

Nie można jednak nie zauważyć, że w styczniu br. poziom optymizmu wśród badanych był niższy niż jeszcze miesiąc wcześniej. Tradycyjnie pozytywny nastrój związany z początkiem roku został bowiem zmącony obserwowanym spadkiem popytu na mieszkania i zapowiedziami oddalającymi w czasie widmo rozpoczęcia nowego programu dopłat do kredytów na mieszkania dla ludzi młodych (tzw. "Mieszkanie dla młodych").

Pierwszego ze wspomnianych czynników można było się spodziewać w związku z zakończonym w grudniu programem "Rodzina na swoim". Osoby, które w normalnych warunkach podjęłyby decyzję o zakupie nieruchomości w bieżącym roku, chciały często przyspieszyć podjęcie decyzji, aby skorzystać z dofinansowania, a efekty tego działania widać dziś.

| » Jaka przyszłość czeka deweloperów? |

Negatywne zjawiska może ponadto pogłębić fakt, że pewna część potencjalnych nabywców może wstrzymywać się z zakupem mieszkania w 2013 roku, aby skorzystać z planowanego nowego programu dopłat. Dziś ta grupa bez wątpienia nie jest jeszcze duża, ale może to się zmieniać np. wraz z tym jak projekt stosownej ustawy trafi faktycznie pod obrady sejmu.

Metodologia badania

Home Broker publikuje co miesiąc wskaźnik prognozujący zmianę przeciętnej ceny metra kwadratowego mieszkań w największych miastach Polski w najbliższych 12 miesiącach. Wskaźnik dla całego kraju jest medianą oczekiwań doradców w obrocie nieruchomościami, ważoną liczbą odpowiedzi przypadających na poszczególne miasta uwzględnione w badaniu.

W prognozowaniu zmiany ceny metra kwadratowego w najbliższych 12 miesiącach Home Broker posługuje się powszechnie znaną i wykorzystywaną metodą heurystyczną (intuicyjną). Stosuje się ją w dziedzinach nowych, w przypadku których trudno skwantyfikować istniejące zależności, a także trudno przeprowadzić analizę retrospektywną. W ocenie Home Broker polski rynek nieruchomości mieszkaniowych spełnia te kryteria.

Metoda opiera się na opiniach oraz intuicji badawczej ekspertów z danej dziedziny, stanowiących liczną grupę oraz umiejących myśleć w niezależny sposób. Jedną z odmian metody heurystycznej jest metoda delficka, wykorzystana po raz pierwszy w badaniach w 1966 roku. Polega ona na opracowaniu ankiet skierowanych do ekspertów, analizie statystycznej otrzymanych wyników i sformułowaniu w oparciu o nie ogólnych wniosków. Za prognozę przyjmuje się opinię większości zgodnych uczestników badania.

Bartosz Turek

Analityk rynku nieruchomości

Home Broker