Rada Polityki Pieniężnej mocno obniżyła stopy procentowe, a rentowności długoterminowych obligacji skarbowych wyraźnie wzrosły. To może być sygnał, że rynek nie za bardzo wierzy w trwały spadek inflacji w Polsce i chce to sobie zrekompensować wyższą premią za kupowanie rządowego długu.

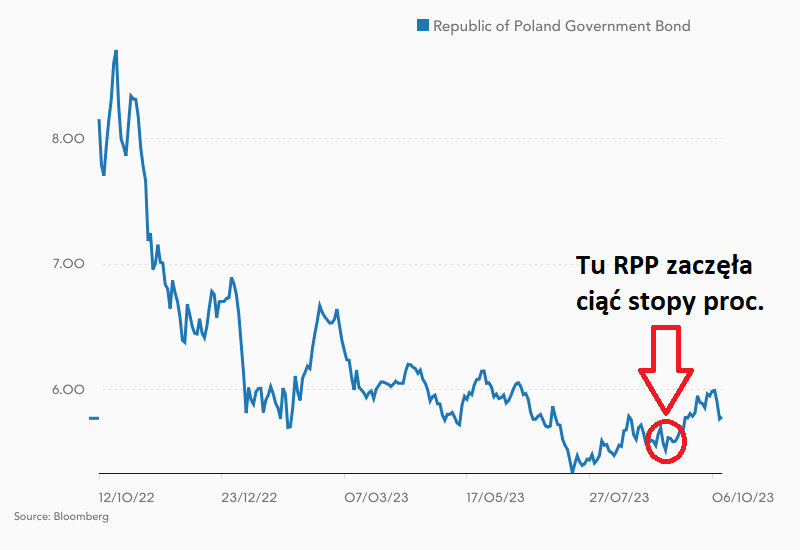

6 września RPP dokonała sensacyjnej obniżki stóp procentowych NBP aż o 75 pb. Nikt wtedy nie spodziewał się takiego cięcia. Ekonomiści byli podzieleni między opcją obniżki o 25 pb., albo jej brakiem. 4 października Rada Polityki Pieniężnej dokonała drugiej obniżki stóp – tym razem już o zwyczajowe 25 bp. W niespełna miesiąc stopy procentowe w Narodowym Banku Polskim zmalały o 100 pb. W przypadku stopy referencyjnej oznaczało to spadek z 6,75% do 5,75%.

Rynek terminowy jest przekonany, że to dopiero początek cyklu luzowania polityki pieniężnej w Polsce i że w kolejnych miesiącach i kwartałach stopy procentowe nadal będą obniżane. Stawki kontraktów FRA 6x9 wyceniają obniżki do 4,75% w perspektywie wiosny 2024 roku. Zaś pod koniec przyszłego roku stopa referencyjna NBP ma zdaniem rynku zejść w pobliże 4%.

Inflacja pozostanie powyżej celu. I to na długo

Odpowiedzialny bank centralny zwykle obniża stopy procentowe w dwóch przypadkach: 1) gdy spodziewa się spadku preferowanej miary inflacji trwale poniżej swojego celu lub 2) gdy obawia się głębokiej recesji (która w konsekwencji zwykle i tak powinna doprowadzić do obniżenia inflacji). Przy czym punkt drugi odnosi się tylko do tych banków centralnych, które dysponują podwójnym mandatem nakazującym troszczyć się nie tylko o stały poziom inflacji, ale też bezrobocia.

Taki mandat ma np. amerykańska Rezerwa Federalna. Ale w Europie dominuje model, w którym jedynym celem bankierów centralnych jest trzymanie w ryzach inflacji. Tak to wygląda w przypadku Europejskiego Banku Centralnego czy Narodowego Banku Polskiego. A przynajmniej teoretycznie, bo w praktyce, to z tym bywa różnie.

To właśnie na już zrealizowany i przewidywany na następne kwartały spadek inflacji CPI powoływał się prezes NBP Adam Glapiński, uzasadniając tegoroczne cięcia stóp procentowych. Problem w tym, że poza częścią RPP mało kto widzi trwały spadek inflacji CPI w Polsce w okolice 2,5%. Na przykład w najnowszej prognozie Międzynarodowy Fundusz Walutowy widzi średnioroczną inflację w Polsce na poziomie 6,4% w 2024 roku. Według MFW inflacja konsumencka spowolni do 7,4% na koniec tego roku, na koniec przyszłego osiągnie 5,5%, a w na koniec 2025 wyniesie 4%. To wszystko są wartości wyraźnie wyższe od 2,5-procentowego celu inflacyjnego NBP.

Cel ten zdaniem Funduszu osiągniemy dopiero pod koniec 2027 roku. Nawet najbardziej optymistyczna na rynku prognoza ekonomistów PKO BP zakłada, że spadek inflacji CPI zatrzyma się na poziomie 4%. Ma się to stać już wiosną 2024 roku przy założeniu przedłużenia zerowej stawki VAT na żywność oraz jakiejś formy administracyjnego zaniżenia taryf na energię elektryczną dla gospodarstw domowych.

Przeczytaj także

- Choć wiosną przyszłego roku zobaczymy inflację na poziomie 4 proc., to w grudniu 2024 r. wskaźnik CPI wciąż będzie na poziomie ok. 4 proc. i pewnie na podobnym poziomie - przeciętnie - będzie też w 2025 r. Tutaj elementów, które budują obawy o to, jak szybko uda się sprowadzić inflację do celu, jest całkiem sporo – przyznała Marta Petka-Zagajewska kierownik zespołu analiz makroekonomicznych PKO BP.

Rynek dostosowuje się do nowego reżymu

Mamy więc do czynienia z sytuacją, gdy na rynku powszechne są oczekiwania, że RPP będzie obniżała stopy procentowe pomimo inflacji permanentnie utrzymującej się powyżej oficjalnego celu. W sensie faktycznym jest to porzucenie polityki 2,5-procentowego celu inflacyjnego. Zresztą sam prezes Glapiński otwarcie przyznawał, że jest gotowy tolerować podwyższoną inflację przez lata i nie sprawia mu to żadnego problemu.

Rynek musi się więc dostosować i wpisać wyższą premię inflacyjną w wycenę długoterminowych stóp procentowych. Te ostatnie wciąż są bowiem kształtowane na rynku pod postacią rentowności obligacji skarbowych. RPP może sobie dowolnie manipulować stopami krótkoterminowymi (stopa referencyjna wyznacza rentowność 7-dniowych bonów pieniężnych NBP). Dotyczy więc bardzo krótkiego terminu. Owszem, władze monetarne mogą usiłować manipulować też stopami w średnim terminie poprzez projekcje poziomu przyszłych stóp w banku centralnym (ang. forward guidance).

| Obligacja | 12.10.2023 | Miesiąc temu | Zmiana |

|---|---|---|---|

| 2-letnia | 5,16% | 4,84% | 0,31% |

| 3-letnia | 5,16% | 4,96% | 0,20% |

| 4-letnia | 5,27% | b.d. | - |

| 5-letnia | 5,37% | 5,16% | 0,21% |

| 6-letnia | 5,39% | b.d. | - |

| 7-letnia | 5,49% | 5,42% | 0,07% |

| 10-letnia | 5,77% | 5,63% | 0,14% |

| Źródło: Investing.com | |||

Ale już na długoterminowe stopy procentowe bankierzy centralni wpływ mają niewielki. A w takim kraju jak Polska jest on bardzo nikły. U nas wciąż rządzi zagraniczny kapitał, który dostosowuje rentowności polskich obligacji skarbowych w zależności od oczekiwanej średniej inflacji w horyzoncie kolejnych lat oraz wymaganej premii za ryzyko trzymania długu rządu Rzeczypospolitej.

Jeśli więc RPP zetnie stopy krótkoterminowe przy wciąż wysokiej inflacji, to inwestorzy w wyceny obligacji wkalkulują podwyższoną inflację utrzymującą się także w długim terminie. Czyli np. zamiast liczyć na średnio 2,5% rocznie, to zaczną zakładać inflację na poziomie 3-4%. - Jeśli inwestorzy zagraniczni nie otrzymają jej na krótkim końcu, zażądają jej na długim końcu. To z kolei będzie oznaczało dalsze stromienie krzywej dochodowości i problemy dla polityki fiskalnej – trafnie ujęli to ekonomiści Pekao SA.

I to właśnie wydarzyło się we wrześniu i październiku 2023 roku. Podczas gdy stopa referencyjna NBP została obniżona o 100 pb., to rentowność polskich 10-letnich obligacji skarbowych wzrosła o 50 pb., podnosząc się z 5,5% do 6,0% (i ostatnio obniżając się do ok. 5,8%).

Rząd zapożycza nas jako szalony

Napisawszy to wszystko trzeba też zaznaczyć, że wpływ na rentowność polskich papierów skarbowych mają też inne czynniki niż tylko oczekiwana inflacja i polityka pieniężna. Polski dług nie jest handlowany w próżni i jego rentowność jest w znacznej mierze pochodną rentowności na tzw. rynkach bazowych. Czyli zasadniczo w Stanach Zjednoczonych i w Niemczech. A tam w ostatnich miesiącach i tygodniach doszło do gwałtownego wzrostu dochodowości obligacji skarbowych.

Jeszcze kilka dni temu 10-letnie obligacje rządu USA oferowały prawie 4,9% rentowności w terminie do wykupu (YTM). Było to najwięcej od 2007 roku. Co prawda potem rentowność amerykańskich 10-latek wyraźnie spadła (do 4,56% w momencie pisania tego artykułu), ale wciąż jest o jakieś 130 pb. wyższa, niż była jeszcze pół roku temu. W tym samym czasie rentowność 10-letnich obligacji skarbowych Niemiec podniosła się z ok. 2% do 3%, po czym obniżyła się do 2,73%. Gdy rosną rentowności w USA czy w Niemczech, to trudno oczekiwać, aby w Polsce one wyraźnie malały.

Przeczytaj także

Drugą kwestią potencjalnie podnoszącą rentowności (czyli obniżającą ceny) polskich obligacji skarbowych są gigantyczne przyszłoroczne potrzeby pożyczkowe rządu. W ustawie budżetowej na 2024 roku zapisano, że rząd będzie musiał wyemitować obligacje za absolutnie rekordową kwotę 420,6 mld złotych. To o 61% więcej niż w tym roku i więcej niż dwukrotnie więcej niż kiedykolwiek przed rokiem 2022. Tyle trzeba będzie pożyczyć od inwestorów, aby sfinansować wzrost wydatków socjalnych, nakłady na zakup uzbrojenia czy spłatę (a w zasadzie rolowanie) zapadającego długu.

Po trzecie, w przyszłym roku inwestorzy spodziewają się raczej ożywienia gospodarczego niż kontynuacji tegorocznej recesji. Tak jest w Polsce, ale też w strefie euro i (po części) także w Stanach Zjednoczonych, gdzie recesja nie jest obecnie prognozowana (aczkolwiek pozostaje poważnym ryzykiem). W takim układzie popyt na „bezpieczne aktywa” (za jakie uchodzą obligacje skarbowe) nie jest przesadnie wysoki. Stąd też droga do wyższych rentowności stoi otworem.

Krzywa terminowa się wystramia

Sytuacja, gdy spadkowi stóp krótkoterminowych towarzyszy wzrost stóp długoterminowych, jest dość rzadko spotykanym zjawiskiem. Zwykle w takiej sytuacji mamy do czynienia ze spadkiem stóp na całej długości krzywej terminowej, przy czym stopy krótkoterminowe maleją szybciej niż długoterminowe.

Można tą sprawę też spojrzeć w inny sposób. Rosnące długoterminowe stopy procentowe wyceniają scenariusz, w którym od przełomu lat 2025/26 Rada Polityki Pieniężnej znów będzie podnosić stopy krótkoterminowe. To by sugerowało, że rynek obawia się ponownego wzrostu inflacji w odpowiedzi na przedwczesne poluzowanie polityki monetarnej i nadmierne obniżki stóp procentowych. Ponadto otrzymujemy jeszcze jedno ciekawe zjawisko. Krótkoterminowe stopy procentowe w Polsce najprawdopodobniej pozostaną realnie ujemne – czyli niższe od inflacji liczonej ex post. Natomiast stopy długoterminowe wbrew życzeniom kierownictwa RPP mogą znaleźć się na poziomach realnie dodatnich.