| |

Niestety najpopularniejsze produkty służące do odkładania pieniędzy, czyli lokaty, przynoszą coraz niższy zysk. Pocieszający dla zwolenników bezpiecznych produktów oszczędnościowych jest jednak fakt, że oprocentowanie najlepszych lokat nadal oscyluje w granicach 5-6 proc. i utrzymuje się w miarę stabilnie mimo niskich stóp procentowych. Sytuację ratują także depozyty z jednodniową kapitalizacją odsetek, które umożliwiają ominięcie podatku Belki. Niektóre z nich nadal pozwalają osiągnąć zysk porównywalny do standardowej lokaty oprocentowanej na poziomie 7 proc.

Popularne antybelki

Lokaty antybelkowe są prawdziwym hitem ostatnich tygodni. Dzięki mechanizmowi dziennej kapitalizacji odsetek umożliwiają uniknięcie 19 proc. podatku od zysków kapitałowych. Do momentu, gdy odsetki nie przekraczają kwoty 2,49 zł podatek nie jest pobierany. W rzeczywistości taki depozyt przynosi realnie wyższy zysk niż standardowa lokata o takim samym oprocentowaniu. Pewne ograniczenie stanowi tylko maksymalna wysokość zgromadzonego kapitału, która z reguły sięga kilkunasty tysięcy złotych.

Ostatnio takie produkty pojawiły się w ofercie Banku Ochrony Środowiska, Banku BPS i MultiBanku. BOŚ zaproponował jednodniową lokatę „Każdy Dzień Dobry” oprocentowaną na poziomie 5,70 proc., co odpowiada zyskowi ze standardowej lokaty na poziomie 7 proc. Minimalna kwota lokaty to 5 tys. zł, a maksymalna 15 tys. zł. Osoby dysponujące większymi oszczędnościami mogą założyć trzy depozyty na maksymalna kwotę 15 tys. zł.

Bank BPS proponuje jednodniową samoodnawialną lokatę „Podwójna krótka”. Jej oprocentowanie to 4 proc., co odpowiada zyskom ze standardowej lokaty na poziomie 4,94 proc. Ponieważ oprocentowanie jest niższe, klient może zdeponować wyższą kwotę maksymalną niż w przypadku BOŚ – 20 tys. zł. W MultiBanku oprocentowanie lokaty jednodniowej wynosi 4,3 dla standardowych klientów, a dla klientów Klubu Aquarius 5 proc. Maksymalna kwota lokaty to 16 tys. zł, ale bank umożliwia otwarcie wielu lokat.

Banki promują dłuższe terminy

Mimo rosnącej popularności lokat antybelkowych, banki nadal poszerzają ofertę o standardowe lokaty. Po kilku tygodniach posuchy w ostatnich dniach na rynku depozytów pojawiło się kilka nowych produktów. W ostatnim kwartale tego roku wygasają bowiem lokaty roczne zakładane w szczytowym okresie wojny depozytowej. Niektóre instytucje wprowadzają zatem nowe produkty, których zadaniem będzie przyciągnięcie uwolnionej właśnie gotówki.

Jednocześnie wyraźnie widać, że banki nie promują już lokat trzymiesięcznych, które do niedawna umożliwiały klientom osiągnięcie najwyższych zysków. Obecnie banki stawiają bardziej na lokaty o średnich lub długich terminach zapadalności. Zamiast lokat 3M coraz częściej promowane są produkty na 5-6 miesięcy. Bankom nie zależy już na szybkim pozyskiwaniu pieniędzy za wszelką cenę. Teraz chodzi przede wszystkim o zbudowanie i utrzymanie stabilnej bazy depozytów.

Lokaty 5 miesięczne wprowadziły ostatnio Fortis Banki i BGŻ. „Lokata Europejska” Fortis Banku przynosi zysk na poziomie 5,25 proc. w skali roku. Klient może także założyć depozyt na 18 miesięcy, a wtedy bank podniesie stawkę do 5,5 proc. w skali roku. BGŻ proponuje natomiast „Lokatę Kuszącą”, która przyniesie zysk na poziomie 5,55 proc. Natomiast w Meritum Banku lokata 5M z dzienną kapitalizacją odsetek pojawiła się w miejsce lokaty trzymiesięcznej. Jej oprocentowanie wynosi 5,7 proc., ale produkt umożliwia ominięcie podatku Belki.

Lokatę 5M oprocentowaną na 5,55 proc. promuje także ING Bank Śląski. Klient ma szansę otrzymać 5,75 proc. jeśli poleci ten depozyt znajomemu. ING wprowadził ponadto do oferty sześciomiesięczny depozyt dla klientów z grubszym portfelem – Lokatę dla Inwestora. Minimalna kwota lokaty to 50 tys. zł, a oprocentowanie wynosi 4,25 proc. Produkt umożliwia przeniesienie gotówki zdeponowanej na lokacie na fundusze ING w dowolnym momencie bez utraty odsetek. Jest to zatem ciekawe rozwiązanie dla osób czekających na dogodny moment na wejście w fundusze.

Bank BGŻ wprowadził do oferty także „Lokatę Dubeltówkę”. Klient musi w tym przypadku założyć dwie lokaty: trzymiesięczną z oprocentowaniem wynoszącym 6 proc. i drugą sześciomiesięczną z oprocentowaniem 4 proc. w skali roku. Minimalny wkład wymagany do założenia depozytu to 2 tys. zł, przy czym co najmniej połowę inwestowanej kwoty muszą stanowić nowe środki.

W ofercie MultiBanku oprócz lokaty jednodniowej znalazła się także MultiLokata. To roczny depozyt z oprocentowaniem regresywnym. W pierwszym miesiącu klient zarabia 9 proc., a średnie oprocentowanie środków utrzymanych na lokacie przez okres 12-miesięcy wynosi 5,6 proc. Jeśli klient zdecyduje się wycofać środki przed pełnym terminem zapadalności lokaty otrzyma połowę wartości odsetek naliczonych to tego czasu.

Allianz Bank wprowadził do oferty czteromiesięczną lokatę internetową o oprocentowaniu 5,7 proc. Minimalna kwota net.Lokaty wynosi 3 tys. zł, ale produkt dostępny jest tylko dla klientów posiadających konto w banku. Bank Ochrony Środowiska wprowadził natomiast możliwość zakładania lokat internetowych przez klientów nie posiadających konta w tej instytucji. Minimalna kwota takiej lokaty to 10 tys. zł, a oprocentowanie uzależnione jest nie tylko od wysokości zdeponowanego kapitału, ale także od okresu na jaki klient założy lokatę. Dla trzech miesięcy jest to 4,8 proc. do 100 tys. i 5 proc. powyżej tej kwoty, dla 6 miesięcy odpowiednio 5,2 proc. i 5,5 proc., a w przypadku lokat rocznych 4,7 proc. i 5 proc. Najwyższe stawki proponuje zatem klientom deponującym oszczędności na pół roku.

Kto da więcej?

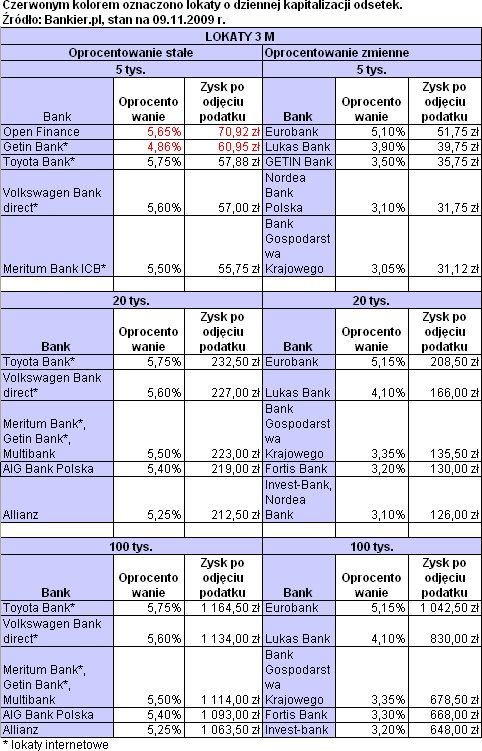

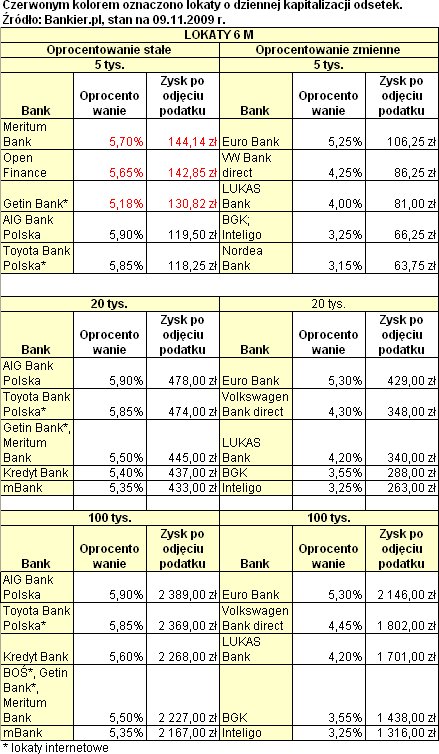

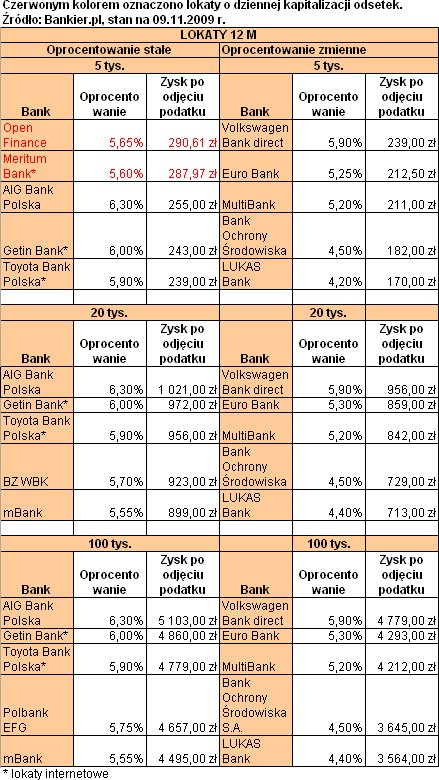

Podobnie jak w poprzednich rankingach w czołówce najwyżej oprocentowanych lokat pojawiają się te same instytucje. Wśród banków oferujących najkorzystniej oprocentowane lokaty o oprocentowaniu stałym znajdują się AIG Bank, Noble Bank (lokaty w sieci Open Finance), Meritum Bank i Toyota Bank Polska. Dla lokat zakładanych na niewielkie kwoty - w naszym przypadku jest to 5 tys. zł - zdecydowany prym wiodą produkty z dzienną kapitalizacją odsetek. Wśród lokat trzymiesięcznych są to oferty Open Finance (5,65 proc.) i Getin Banku (4,86 proc.), natomiast w depozytach 6 i 12 miesięcznych najlepiej wypadają Open Finance (5,65 proc.) i Meritum Bank (5,6 – 5,7 proc.).

Kolejny próg w naszym zestawieniu to 20 tys. zł, a kwota ta wyklucza już część produktów antypodatkowych. Wśród lokat trzymiesięcznych o oprocentowaniu stałym najkorzystniejsze oprocentowanie oferują banki internetowe – Toyota Bank Polska (5,75 proc.) i Volkswagen Bank direct (5,60 proc.). W przypadku lokat sześciomiesięcznych i rocznych na czoło zestawienia wysuwa się już AIG Bank Polska oferując odpowiednio 5,90 proc. i 6,30 proc. Podobnie sytuacja wygląda w przypadku lokat na wysokie kwoty – w naszym zestawieniu przyjęliśmy 100 tys. zł. Wśród lokat trzymiesięcznych prym wiodą oferty Toyota Banku i VW Banku direct, natomiast przy dłuższych terminach na czoło wysuwa się AIG Bank Polska (5,9 proc. dla 6M i 6,3 proc. dla 12M). Warto wspomnieć, że AIG wprowadził właśnie do oferty lokaty o mniej typowych terminach, tj. 7, 8, 10, 11, 15 i 18 miesięcy. W przypadku lokat 10 i 11 miesięcznych zysk także jest wysoki - wynosi odpowiednio 6,2 i 6,25 proc. w skali roku.

Wśród lokat o oprocentowaniu zmiennym najwyższe odsetki proponują Eurobank – 5,1-5,15 proc. w przypadku lokat 3M, 5,25-5,3 proc. w lokatach 6M i 12M – oraz Volkswagen Bank direct oferujący 5,9 na lokatach rocznych.

Mimo że banki nie rozpieszczają już posiadaczy lokat, to poszukiwacze okazji na pewno mogą jeszcze znaleźć w miarę korzystną ofertę. Oczywiście nie możemy porównywać obecnych stawek z tymi oferowanymi w czasie depozytowej wojny. Ostatnie miesiące przyniosły uspokojenie na rynku finansowym, a stopy NBP pozostają na rekordowo niskim poziomie. Nie ma także przesłanek ku temu, by w najbliższych miesiącach Rada Polityki Pieniężnej dokonała jakiś gwałtownych ruchów. Warto zatem ulokować pieniądze w depozycie o stałej stopie procentowej, bo oprocentowanie lokat jeszcze trochę spadnie.

Wojciech Boczoń, wsp. Katarzyna Wojewoda

Bankier.pl

Źródło: