Karta kredytowa to popularne i wygodne źródło finansowania wydatków. Wybór dobrej i taniej karty kredytowej spośród dziesiątek innych nie należy jednak do łatwych. Pomocą będzie nasz ranking kart kredytowych z segmentów Classic i Silver.

Karta kredytowa to popularne i wygodne źródło finansowania wydatków. Wybór dobrej i taniej karty kredytowej spośród dziesiątek innych nie należy jednak do łatwych. Pomocą będzie nasz ranking kart kredytowych z segmentów Classic i Silver.

Image licensed by Ingram Image |

O ile jeszcze do niedawna karty kredytowe były utożsamiane z luksusowym produktem, z którego korzystali zamożni klienci, o tyle dziś o kredytówkę jest o wiele łatwiej. Niemniej, przy coraz bogatszej ofercie dostępnych na rynku kart kredytowych, wybór tej właściwej staje się coraz trudniejszy. W ramach niektórych można zaciągnąć kredyt ratalny, w innych wykonać przelew z rachunku karty, a jeszcze inne umożliwiają skorzystanie z moneyback oraz programów rabatowych. W zależności od tego, jak zamierzamy z niej korzystać, różne czynniki będą dla nas najistotniejsze.

Wybierając plastik – jeden spośród wielu - warto przede wszystkim zwrócić uwagę na trzy podstawowe parametry: koszty obsługi, oprocentowanie oraz długość okresu bezodsetkowego (tzw. grace period).

Karty kredytowe Classic kontra Silver – coraz mniej różnic

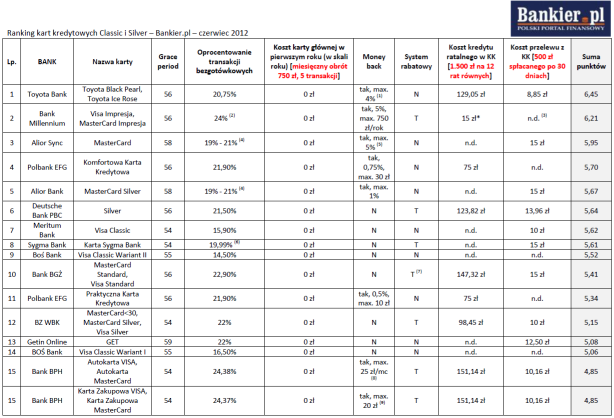

Bankier.pl wysłał do banków ankietę z pytaniami o wybrane parametry kart kredytowych Classic i Silver. Na wynik rankingu największy wpływ miały: oprocentowanie, długość okresu bezodsetkowego i koszty obsługi karty w pierwszym roku (uzależniony od obrotu na karcie). Parametry te stanowią 69 proc. oceny końcowej. Na pozostałą część składają się: koszty przelewów z karty, koszty kredytu ratalnego w ramach karty i dostęp do programów rabatowych oraz usługi moneyback. Każda oceniana karta mogła zdobyć maksymalnie 10 punktów.

Założyliśmy, że klient aktywnie korzysta z karty kredytowej i spłaca jej zadłużenie w okresie bezodsetkowym. W ciągu miesiąca wykonuje przelew z rachunku karty kredytowej na kwotę 500 zł i spłaca go w okresie bezodsetkowym, dokonuje minimum 5 transakcji kartą na łączną kwotę 750 zł (9 tys. rocznie) oraz zaciąga kredyt ratalny w karcie na kwotę 1500 zł i rozkłada go na 12 równych rat.

Najlepsza karta kredytowa dla aktywnego klienta w Toyota Banku

W naszym rankingu najwięcej punktów zdobyła karta kredytowa Toyota Banku w odmianie Black Pearl lub Ice Rose. Na tle konkurencji wyróżniają ją bezwarunkowy brak opłaty za użytkowanie karty w pierwszym roku, stosunkowo niskie koszty kredytu ratalnego w karcie kredytowej oraz przelewy z rachunku karty. Przelewy z rachunku karty kredytowej są traktowane jak transakcje gotówkowe oprocentowane na 21,25 proc., a bank nie pobiera za nie prowizji. W ramach kart Toyota Banku klient może rozłożyć zakupy na niżej oprocentowane raty – 13,75 proc. z prowizją 1 proc. W trwającej do końca czerwca promocji klient może odzyskać aż 4 proc. kwoty wydanej kartą.

Ranking kart kredytowych z segmentów Classic i Silver

Dane: banki, Bankier.pl. Stan na 5-15.06.2012 r.

Zobacz pełną tabelę

Zobacz pełną tabelęDrugie miejsce należy do karty Millennium Impresja, dostępnej w wersjach Visa i MasterCard. Oprocentowanie karty przez pierwsze 3 miesiące wynosi 9,90 proc., a później 24 proc. Oprocentowanie zadłużenia przeniesionego z innego banku wynosi 11,90 proc. Karta umożliwia korzystanie z rozbudowanego systemu rabatowego (do 30 proc.) oraz money back – do 5 proc. (750 zł rocznie). W przypadku tej karty przelew można wykonać tylko na spłatę zadłużenia w innym banku – wówczas oprocentowanie wynosi 11,90 proc., a prowizja 3 proc., min. 5 zł. Bank Millennium pobiera 1 proc. prowizji w za rozłożenie kredytu w karcie na równe raty, a oprocentowanie obniża do poziomu 16,90 proc. w zależności od liczby rat. Dodatkowo klient może dwa razy w roku skorzystać z bezodsetkowego kredytu w karcie nawet na 12 miesięcy w ramach programu „Wygodne Raty" (maksymalna łączna kwota transakcji objętych jednym programem wynosi 3 000 zł).

| »Ranking złotych kart kredytowych Bankier.pl |

Trzecie miejsce zajęła karta Alior Sync MasterCard. Na tle konkurencji wyróżnia ją stosunkowo długi okres bezodsetkowy – aż 58 dni. Atutem karty jest również oprocentowanie uzależnione od wysokości obrotu kartą w danym cyklu rozliczeniowym (od 19 do 21 proc.). Kartę Alior Syncu charakteryzuje usługa Money back – zwrot do 5 proc., ale tylko od transakcji internetowych. Bank traktuje przelewy z karty jako transakcje bezgotówkowe (prowizja to 3 proc., min. 7 zł). W karcie nie można uruchomić kredytu ratalnego.

| Komentuje Wojciech Boczoń, ekspert sektora bankowego Bankier.pl | |

Nie ma kart idealnychWyniki rankingu mogłyby być zupełnie inne, gdyby przyjąć inaczej skonstruowane założenia. Przykładowo: w rankingu kart z najdłuższym okresem bezodsetkowym mogłaby wygrać karta BNP Paribas Banku, która oferuje grace period aż 61 dni. Z kolei dla amatorów taniego kredytu ciekawą propozycję stanowiłaby karta BOŚ Banku ze standardowym oprocentowaniem 14,5 proc. Nie ma jednak kart idealnych, które zadowolą oczekiwania każdego klienta. Czasami warto kosztem droższej opłaty wybrać tańszy kredyt lub dłuższy okres bezodsetkowy. | |

Karta kredytowa na wakacje

Karta kredytowa umożliwia szybkie zdobycie dodatkowych środków, kiedy brakuje własnych. Czasami będzie wręcz niezbędna, na przykład podczas rezerwowania pokoju hotelowego lub wypożyczania samochodu na wakacje.

Zuzanna Brud

Bankier.pl

Zuzanna_Brud

Źródło: