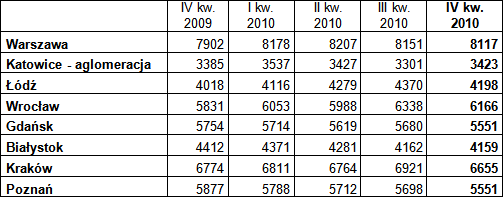

W stolicy wciąż najdrożej

IV kwartał 2010 roku przyniósł spadki średnich cen transakcyjnych w największych aglomeracjach miejskich. Największe, około 4-proc. zmiany względem III kwartału, nastąpiły w Krakowie, Wrocławiu i Łodzi. Średnie ceny transakcyjne w tych miastach wynosiły odpowiednio: 6 655 zł, 6 166 zł i 4 198 zł za metr kwadratowy mieszkania. Najwięcej płaciliśmy nadal w Warszawie, gdzie średnia cena transakcyjna wyniosła 8 117 zł za mkw., a średnia całkowita cena mieszkania to 496 659 złotych. Najtaniej zaś jest w Katowicach – 3 423 zł. za mkw., gdzie jednak w IV kwartale ceny wzrosły średnio o 3,7%.

Średnie ceny transakcyjne za metr kwadratowy mieszkania w wybranych miastach

Źródło: Amron

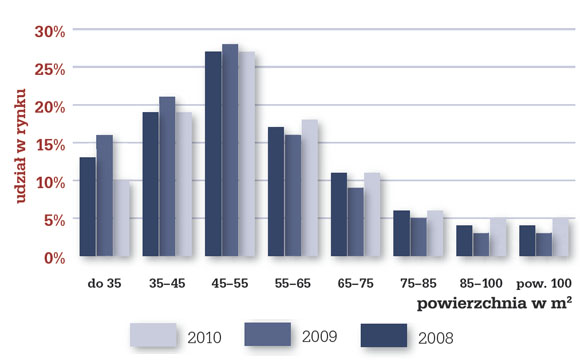

Rozmiar ma znaczenie

Nadal najchętniej kupujemy mieszkania małe i średnie (do 60 mkw.). To właśnie ich ceny rosną, w przeciwieństwie do lokali o powierzchni do 100 metrów kwadratowych, których ceny wyhamowały. Po okresie optymizmu deweloperów i długim oczekiwaniu na nabywców, spadają zaś ceny mieszkań największych.

Myślisz o własnym mieszkaniu? » Sprawdź ofertę kredytów

Największy udział w rynku mają wciąż lokale o powierzchni 45-55 mkw. Wzrosło także zainteresowanie mieszkaniami o powierzchni 65 mkw. Wzrost popytu na małe i średnie mieszkania to także przede wszystkim efekt popularności kredytów z rządowymi dopłatami. W IV kwartale 2010 co czwarta nowo zaciągana pożyczka na mieszkanie to kredyt w ramach programu Rodzina na swoim, gdzie dopuszczalny limit metrażu to 70 mkw.

Wyjątkiem od reguły, na który zwracają uwagę autorzy raportu, jest wzrost cen niemal wszystkich kategorii mieszkań obserwowany we Wrocławiu w porównaniu z rokiem 2009, oraz stabilizacja cen mieszkań małych i średnich w Łodzi, gdzie duża liczba lokali o niskim metrażu i niskim standardzie wciąż oczekuje na nabywców, a zarazem wzrost cen lokali dużych i największych.

Udział poszczególnych kategorii wielkościowych mieszkań w rynku w latach 2008-2010

Źródło: AMRON

Dlaczego tak drogo?

Prof. Jacek Łaszek z SGH wskazuje, że mimo kryzysu ceny mieszkań pozostają na wysokim poziomie, niedostosowanym do stóp procentowych i bieżącej płynności sektora finansowego. Jednak duża aktywność mniejszych deweloperów i spore zapasy niesprzedanych mieszkań o większym metrażu to szansa na znalezienie korzystnej oferty, jeśli mamy zacięcie negocjacyjne.

Zapowiedzi wygaszenia programu Rodzina na swoim do końca 2012 roku mogą zachęcać do szybkich decyzji. Wedle rządowego projektu zmian już wkrótce z dopłat wyłączone mają zostać mieszkania z rynku wtórnego. Zmniejszą się także limity cen dopuszczające lokal do programu dopłat. Może to spowodować, że ceny mniejszych lokali okresowo wzrosną do maksymalnego poziomu dopuszczalnego w RNS, co np. dla Warszawy oznacza blisko o tysiąc złotych za metr kwadratowy więcej niż średnia cena transakcyjna, wynosząca 8 117 zł.

Pomyśl dwa razy, zanim „kupisz teraz”

Program Rodzina na swoim od dłuższego czasu sztucznie zawyża ceny mieszkań, a kolejne regulacje Komisji Nadzoru Finansowego ograniczają dostępność kredytów, zarówno w PLN, jak i walutach obcych. To zmniejsza realną możliwość zakupu nieruchomości przez statystycznego Kowalskiego.

Jacek Furga, Przewodniczący Komitetu ds. Finansowania Nieruchomości ZBP przewiduje stabilizację cen po lekkich obniżkach związanych z wygaszaniem programu rządowych dopłat i ograniczeniami dostępności kredytów. Sprzedawcy na rynku wtórnym zmuszeni będą dostosować ceny do realiów komercyjnego kredytowania, a ci deweloperzy, którzy zechcą wykorzystać program Rodzina na swoim obniżą ceny do maksymalnego poziomu wyznaczonego nowymi limitami.

Jacek Furga, Przewodniczący Komitetu ds. Finansowania Nieruchomości ZBP przewiduje stabilizację cen po lekkich obniżkach związanych z wygaszaniem programu rządowych dopłat i ograniczeniami dostępności kredytów. Sprzedawcy na rynku wtórnym zmuszeni będą dostosować ceny do realiów komercyjnego kredytowania, a ci deweloperzy, którzy zechcą wykorzystać program Rodzina na swoim obniżą ceny do maksymalnego poziomu wyznaczonego nowymi limitami. Za „uciekającym pociągiem” rządowych dopłat warto gonić wyłącznie w sytuacji, gdy Rodzina na swoim jest naszą jedyną szansą nabycia mieszkania w perspektywie najbliższych miesięcy i poszukujemy mieszkania z rynku wtórnego z przysłowiowym nożem na gardle. Starając się zdążyć przed zapowiadanymi zmianami w programie, możemy bowiem znacznie przepłacić. Warto poczekać z decyzją – nie ulegając presji znanego już straszaka „Kup teraz, taniej nie będzie”.

Michał Kryński

Bankier.pl

Komentuje Malwina Wrotniak, analityk Bankier.pl:

Komentuje Malwina Wrotniak, analityk Bankier.pl:ZBP i Centrum AMRON zdążyli już przyzwyczaić klientów do swojego cyklicznego raportu na tyle, że rynek wyczekuje go z zaciekawieniem co kwartał. Ostatnie wydania raportu nie przynoszą jednak oczekiwanych za każdym razem fajerwerków. Sytuację w sektorze już od kilku miesięcy skwitować można zdaniem - nastała względna stabilizacja, wciąż jest drogo i taniej na razie nie będzie. Czym bliżej roku 2012, tym więcej uwagi poświęca się zapowiadanemu na wtedy wygaszeniu rządowego programu Rodzina na swoim. Trudno się dziwić zainteresowaniu rządowymi dopłatami - dzięki nim tylko w ostatnim kwartale 2010 roku na swoim znalazło się 14,3 tys. rodzin. Choć nadal wiele tu niewiadomych, bankowcy, ale i media od pewnego czasu konsekwentnie głośno pytają - co z rynkiem kredytów po zniknięciu programu, który wg danych z najnowszego raportu Amronu towarzyszy połowie udzielanych na rynku kredytów hipotecznych. Czy pojawi się środek zastępczy? Czy młodych ludzi nie będzie już stać na kredyty? Jak decyzja rządu wpłynie na bankową walkę o klienta? Wiążących odpowiedzi nie poznamy w najbliższym, a pewnie nawet w kolejnym wydaniu raportu.

Źródło: