Rok 2009 przejdzie do historii jako czas rekordowo taniego pieniądza, który wybranym (czytaj: dużym bankom) pozwolił zarobić grube miliardy przed nadchodzącym krachem i wybuchem hiperinflacji. Najbliższe cztery kwartały mogą być jedynie wstępem do nowej odsłony kryzysu finansowego.

Rok 2009 przejdzie do historii jako czas rekordowo taniego pieniądza, który wybranym (czytaj: dużym bankom) pozwolił zarobić grube miliardy przed nadchodzącym krachem i wybuchem hiperinflacji. Najbliższe cztery kwartały mogą być jedynie wstępem do nowej odsłony kryzysu finansowego.

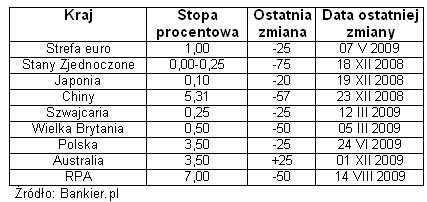

Początek minionego roku Amerykanie przywitali z historycznie niską stawką funduszy federalnych wahającą się w przedziale 0,0-0,25%. W styczniu na kolejne cięcia zdecydował się Europejski Bank Centralny, do maja ścinając główną stopę procentową z 2,5% do rekordowego 1%. Jeszcze ostrzejsi byli Brytyjczycy, tnący oprocentowanie funta z 2% do 0,5% - to najniższa stawka w założonym w roku 1694 Banku Anglii. Szwajcarzy zeszli z 0,5% do 0,25%, zaś Japończycy okazali się mistrzami w miniaturyzacji, zmniejszając stopy z 0,5% do 0,1%. Praktycznie we wszystkich największych bankach centralnych świata stopy procentowe znalazły się i zostały utrzymane na historycznie niskich poziomach, niebezpiecznie zahaczając o graniczne 0%.

Najnowszy Biuletyn Gospodarczy Bankier.pl |

|

| Wyprzedź innych. Źródło dobrej informacji jest w dzisiejszych skomplikowanych czasach podstawą dobrych decyzji i ocen, szansą na zyski. Zapraszam do lektury pełnej wersji październikowego Biuletynu Gospodarczego Bankier.pl, którą znajdziecie Państwo tutaj: www.bankier.pl/biuletyn/gospodarczy. |

Lecz już jesienią czasy rekordowo taniego pieniądza powoli zaczęły się kończyć. Jako pierwszy z dużych krajów pierwsza stopy podniosła Australia. Bank Rezerw Australii nie poprzestał na jednej podwyżce i w trzech krokach podniósł koszty kredytu o 75 punktów bazowych. W Europie na zaostrzenie kursu w polityce monetarnej zdecydowała się tylko Norwegia (dwie podwyżki po 25 pb.), zaś swoją drogą poszli Czesi, ścinając cenę pieniądza z 1,50% do 1,25%. Od lata stopy mocno spadały także w Rosji, Islandii i na Węgrzech, które to kraje w czasie kryzysu zmuszone były utrzymywać wysokie oprocentowanie swych walut z powodu ich niskiej wiarygodności. Jednakże rozpoczęty jesienią trend jest wyraźny: stopy na całym świecie albo już rosną, albo wkrótce zaczną rosnąć.

Prognozowanie zmian w polityce monetarnej jest więc niemal równie łatwe jak rok temu – wiadomo, że w głównych gospodarkach świata (USA, Euroland, Japonia, Chiny) stopy niższe już nie będą. Zapewne we wszystkich tych krajach (może poza Japonią) czekają nas podwyżki, choć chyba jeszcze niezbyt drastyczne. Jak zwykle najwięcej emocji wśród finansistów rozpala Fed. I nie ma się czemu dziwić, ponieważ Stany Zjednoczone to wciąż największa gospodarka świata z największym i najpłynniejszym rynkiem finansowym, którego kręgosłupem jest wart 7,2 biliona dolarów rynek obligacji skarbowych. W grudniu rentowność amerykańskich 10-latek wzrosła z 3,2% do 3,8%. Tak duży spadek cen amerykańskich Treasuries oznacza, że rynek spodziewa się wyższej inflacji i wzrostu stóp procentowych. Reakcja ta zbiegła się z czasem opublikowania rządowych danych wskazujących na wyraźny wzrost cen - w listopadzie CPI podskoczył z –0,2% do 1,8% r/r. Notowania kontraktów terminowych na stopę funduszy federalnych jako termin pierwszej podwyżki obstawiają lipiec 2010, ale prognozy ekonomistów wskazują raczej na sierpień. W swojej tradycji Rezerwa Federalna zazwyczaj zwleka z pierwszą podwyżką do czasu zaobserwowania spadku stopy bezrobocia, co w USA ma nastąpić raczej w drugiej niż w pierwszej połowie roku. Tymczasem włodarze Fed-u już siedzą na tykającej bombie inflacyjnej, jaką stanowi wolna gotówka banków komercyjnych ulokowana na nieoprocentowych rachunkach w banku centralny. Na koniec 2009 roku było tego nieco ponad bilion dolarów, który teoretycznie w każdej chwili może trafić do gospodarki. Wówczas Ameryka zostałaby zalana kilkoma bilionami nowych dolarów (efekt mnożnika kreacji pieniądza), co stanowiłoby potężny impuls inflacyjny. Oczywiście taka gotówka raczej nie wypłynie z dnia na dzień i oczywiście Fed ma narzędzia, by jej wypływ powstrzymać (już w grudniu przeprowadzono próbne operacje repo). Pytanie tylko, czy Bernanke i spółka zdecydują się na bardzo niepopularne zaostrzenie polityki monetarnej na tyle wcześnie, by zatrzymać nakręcającą się już na naszych oczach spiralę inflacyjną.

Najprawdopodobniej jednak się nie zdecydują i obserwowane w drugiej połowie roku podwyżki kosztów kredytu w USA będą jedynie symboliczne, ze stopą funduszy federalnych rzędu 1% na koniec roku. Ze względu na kłopoty finansowe wielu państw Eurolandu (Grecja, Hiszpania, Irlandia) również podwyżki w EBC będą ostrożne i zapewne opóźnione względem działań Rezerwy Federalnej. Lecz za 12 miesięcy strefa euro zapewne utrzyma przewagę w wysokości stóp procentowych wobec Ameryki. Jak na razie jakiegokolwiek zaostrzenia kursu nie przewiduje Bank Anglii, który cały czas dzielnie drukuje nowe banknoty z podobizną Królowej. Dalecy od jakichkolwiek podwyżek są też Szwajcarzy, wciąż obawiający się nawrotu deflacji. Z tego samego powodu oraz za sprawą fatalnego stanu gospodarki na podwyżki nie ma co liczyć także w Japonii.

Najprawdopodobniej jednak się nie zdecydują i obserwowane w drugiej połowie roku podwyżki kosztów kredytu w USA będą jedynie symboliczne, ze stopą funduszy federalnych rzędu 1% na koniec roku. Ze względu na kłopoty finansowe wielu państw Eurolandu (Grecja, Hiszpania, Irlandia) również podwyżki w EBC będą ostrożne i zapewne opóźnione względem działań Rezerwy Federalnej. Lecz za 12 miesięcy strefa euro zapewne utrzyma przewagę w wysokości stóp procentowych wobec Ameryki. Jak na razie jakiegokolwiek zaostrzenia kursu nie przewiduje Bank Anglii, który cały czas dzielnie drukuje nowe banknoty z podobizną Królowej. Dalecy od jakichkolwiek podwyżek są też Szwajcarzy, wciąż obawiający się nawrotu deflacji. Z tego samego powodu oraz za sprawą fatalnego stanu gospodarki na podwyżki nie ma co liczyć także w Japonii.

Ale cała reszta świata, zwłaszcza ta rozwijająca się, stopy podnieść po prostu będzie musiała. Zmusi ją do tego rosnąca inflacja oraz groźba przekredytowania coraz szybciej kręcącej się gospodarki. Najgroźniej sytuacja wygląda w Chinach, gdzie tempo ekspansji kredytowej chyba wymknęło się spod kontroli komunistycznych władz. Choć na razie 30-procentowej dynamice podaży pieniądza towarzyszy niemal zerowy CPI, to w do końca roku ceny mogą już rosnąć w dwucyfrowym tempie. Taki jest bowiem nieuchronny skutek podwojenia ilości gotówki krążącej w systemie. Inflacja może też przybrać formy bańki spekulacyjnej na rynku nieruchomości lub giełdzie w Szanghaju, której pęknięcie oznaczałoby poważny wstrząs dla całego finansowego świata.

Krzysztof Kolany

Analityk Bankier.pl

Źródło: