Popularne wśród dzisiejszych czterdziestolatków jest zakupienie domu na wsi. Na peryferiach dużych aglomeracji lub zupełnie gdzieś pod lasem. Mieszkanie w mieście zazwyczaj sprzedają lub zamieniają na mniejsze dla dziecka. Zaoszczędzoną gotówkę mogą wnieść jako wkład własny przy kredycie na mieszkanie, pozostawiając sobie zabezpieczenie w postaci polis na życie i funduszy inwestycyjnych. Taki scenariusz wydaje się dobrym rozwiązaniem.

Jednak przed podjęciem decyzji o zaciągnięciu kredytu hipotecznego nasz czterdziestolatek powinien zastanowić się, jakie są jego potrzeby i oczekiwania. Decydując się na zadłużenie, które będzie spłacał przez kilkanaście kolejnych lat, powinien przygotować sobie strategię i wytyczyć cele. Prawdopodobne jest, że będzie chciał wykonać całą operację jak najmniejszym nakładem kosztów, a ponadto jak najmniej angażując w to swój czas i uwagę. Wtedy okaże się, że warto przypomnieć się doradcy finansowemu, który do tej pory zajmował się głównie pomocą w lokowaniu oszczędności w funduszach. Ten sam doradca teraz zajmie się kredytem hipotecznym. To wygodne wyjście – taki człowiek zna naszą kondycję finansową, zna nasze możliwości i potrzeby. Ponadto znacznie lepiej zna oczekiwania banku wobec kredytobiorcy i w naszym imieniu jest w stanie załatwić wiele spraw, nie oczekując od nas, że będziemy biegać do banku z każdym kolejnym brakującym dokumentem lub podpisem. I – co najważniejsze – wyselekcjonuje spośród kilkudziesięciu bankowych propozycji kilka ofert optymalnych do naszych możliwości i oczekiwań.

Komentuje Maciej Chyziak, dyrektor regionalny GOLDENEGG Niezależni Doradcy Finansowi:

Co doradziłbym 40-latkowi posiadającemu oszczędności w wysokości 70 tys. zł i planującemu zakup domu za 300 tys. zł? Taki klient posiada kilka możliwości.

Wariant I

Klient bierze kredyt hipoteczny na kwotę 230 tys. zł, kupuje dom i spłaca raty w wysokości ok. 1000 zł przez lat 30 lub ok. 1130 zł przez lat 25. Po spłaceniu kredytu 65- lub 70-letni pan jest szczęśliwym posiadaczem domu z „czystą” hipoteką.

Wariant II

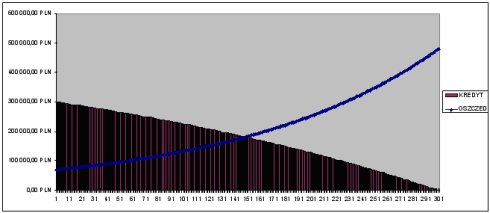

Ten sam klient bierze kredyt na całą transakcję, czyli 300 tys. zł, kwotę 70 tys. zł inwestuje w np. fundusze inwestycyjne lub w polisę typu unit-linked*, w wieku 65 lat po spłaceniu całego kredytu posiada dom oraz kapitał na emeryturę w wysokości ok. 480 tys. zł, co obrazuje wykres.

|

Klient bierze kredyt 300 tys. zł, kwotę 70 tys. zł inwestuje i posiada możliwość „uwolnienia się” od kredytu po ok. połowie okresu kredytowania. Ma 52 lata i możliwość dalszego płacenia raty w tej samej wysokości, lecz na produkt inwestycyjny (polisa unit-linked* lub fundusze inwestycyjne). W momencie przejścia na emeryturę (wiek 65 lat) będzie posiadał kapitał „dodatkowej” emerytury w wysokości ok. 370 tys. zł.

*polisa unit-linked – produkt inwestycyjny w formie ubezpieczeniowej, najczęściej z minimalną ochroną ubezpieczeniową i z możliwością podziału składki między fundusze zarządzane przez różne towarzystwa funduszy inwestycyjnych.

Zaciągnięcie kredytu na 100% wartości nieruchomości to dzisiaj niemal standard. Większość banków dopuszcza taką możliwość, natomiast marża przy takiej ofercie jest niewiele większa niż przy kredycie z wkładem własnym. Dodatkowym kosztem jest ubezpieczenie brakującego wkładu. Większość banków szacuje wkład na 20% wartości nieruchomości, jednak zaczynają się pojawiać oferty, które ubezpieczają wyłącznie 10% wartości nieruchomości. Ponadto banki często nie wymagają tak popularnych niedawno jeszcze zabezpieczeń w postaci cesji z polisy na życie czy ubezpieczenia od utraty pracy. Jednak o to warto się zatroszczyć we własnym zakresie.

Komentuje Jacek Dziadak z Domu Kredytowego NOTUS:

Coraz większa liczba klientów zaciąga kredyty na 100% inwestycji. Kredyt na cele mieszkaniowe jest najniżej oprocentowanym kredytem na rynku. Zaciągając kredyt na cele konsumpcyjne, klient byłby obciążony dużo wyższymi ratami miesięcznymi z powodu wyższego oprocentowania oraz dużo krótszego okresu kredytowania, co znacznie obciążałoby jego miesięczne dochody. Nieco wyższe oprocentowanie związane z zaciągnięciem kredytu na 100% (w większości ofert kredyt powyżej 80% ma najwyższy próg oprocentowania) oraz dodatkowy koszt związany z ubezpieczeniem brakującego wkładu własnego jest i tak dużo korzystniejsze dla klienta niż znacznie wyższe oprocentowanie kredytu konsumpcyjnego oraz wyższa prowizja za udzielenie takiego kredytu. Jest jeszcze inna grupa klientów, która swoje oszczędności inwestuje na rynku papierów wartościowych, gdzie stopa zwrotu może być wyższa niż oprocentowanie kredytu. Ważniejsza od nieznacznie niższej raty miesięcznej jest płynność finansowa. Warto więc mieć oszczędności, które w razie nieprzewidzianego zdarzenia (np. strata pracy) zabezpieczą nas na kilka miesięcy (ilość wg indywidualnego uznania) i nie spowodują zaprzestania spłaty kredytu.

Autor: Maciej Partyka

Źródło: