Dojrzała, stabilna i pozytywnie dynamiczna gospodarka to jest to! Kraj wtedy wyróżnia się w świecie, jest znany i poważany. Biznes, w tym i ten ubezpieczeniowy, przyciąga partnerów zza granicy. Warto gonić i podtrzymywać taki stan rzeczy. Zauważmy choćby, że od ładnych już kilku lat bezpośrednie inwestycje zagraniczne płyną do branży ubezpieczeniowej w Polsce coraz szerszym strumieniem (w połowie 2007 r. ich poziom w obu działach, jak oblicza KNF, wyraźnie przekroczył 70%), ze wszystkimi swoimi dobrodziejstwami dla nas. Równanie do najlepszych musi się opłacać.

Wpierw zorganizować pracę…

Opublikowany pod koniec 2007 r. czwarty już raport z badań warunków pracy w Europie wskazuje, że obywatele naszego kontynentu są zadowoleni z wykonywanej pracy. Polacy również, choć na tle innych krajów mamy wciąż gorszą strukturę zatrudnienia i niższe kwalifikacje. Samej pracy jednak pozostaje sporo. Nie chodzi tu tylko o warunki związane – mówiąc najkrócej – z BHP, lecz przede wszystkim o charakterystykę zatrudnionych i ich opinie na temat różnych aspektów zatrudnienia.

Warto skomentować kilka informacji z tego raportu, zwłaszcza te, które pokazują stan w Polsce na tle innych krajów. Europa jako całość ma nowoczesną strukturę zatrudnienia. Dokładnie dwie trzecie pracobiorców pracuje w usługach, 29% w przemyśle, a tylko 5% w rolnictwie. Miarą archaiczności struktury zatrudnienia jest zwykle właśnie ten ostatni wskaźnik – rolnictwo jest z natury mało efektywne. Podczas gdy w najwyżej rozwiniętych krajach spadł on poniżej 3%, to w Polsce wynosi około 19% (wyższy jest tylko w Rumunii i Turcji).

Mamy więc jeszcze sporą drogę do pokonania w kierunku takiej struktury gospodarki, która jest efektywna w zakresie wykorzystywania pracy ludzkiej. O nowoczesności kraju, a zwłaszcza o jego szansach w przyszłości dużo mówi wskaźnik wykształcenia pracobiorców. Przeciętnie w Europie aż 37% stanowią wykwalifikowani pracownicy umysłowi, a to oni w największym stopniu tworzą postęp (w niektórych krajach, jak Luksemburg, Holandia czy Finlandia, ta grupa stanowi blisko połowę ogółu pracowników).

W Polsce zaś ten odsetek to niecałe 24%, co stawia nas również w ostatniej – najmniej zaawansowanej – trójce państw kontynentu. W ostatnich kilkunastu latach miała miejsce u nas wprawdzie istna rewolucja w zakresie zwiększenia liczby studentów, ale pamiętajmy, że to przełoży się wyraźniej na nasycenie gospodarki wysokimi kwalifikacjami dopiero za jakiś czas. Dodajmy, że w skali całej UE zdecydowanie przeważają tzw. białe kołnierzyki (pracownicy umysłowi), których jest 62% nad tzw. niebieskimi kołnierzykami (robotnicy), których jest 38%.

|

…potem określić warunki i cel…

Przeciętny Polak zarabia obecnie pięć razy mniej niż Niemiec. Nasze płace mogą się zrównać nawet za 30–40 lat, pod warunkiem, że polska gospodarka będzie się rozwijać w tempie 5–6% rocznie.

Lecz, zdaniem ekonomistów, to ambitne zadanie wymaga reform: musimy dogłębnie zreformować finanse publiczne i obniżyć deficyt budżetowy, potrzebny jest też sprawiedliwszy rozdział pieniędzy na opiekę społeczną, musimy przeprowadzić reformy na rynku pracy (by uporać się z niemałymi, choćby z punktu widzenia interesów naszej branży, problemami demograficznymi w przyszłości), niezbędny jest również prosty system podatkowy i ułatwienia dla przedsiębiorców (by mogli swobodnie prowadzić działalność gospodarczą), równocześnie zachowując w pamięci, że rosnące wówczas pensje muszą oznaczać także wzrost produktywności, wydajności.

Firmy w Polsce nie mogą płacić tyle, ile płaci się na Zachodzie, gdy pracownicy u nas wytwarzają dwa razy mniej. Jeszcze nieco ponad 20 lat temu w Irlandii – kraju tak często przywoływanym teraz na wzór dla naszej gospodarki – była podobna sytuacja jak teraz w Polsce. Mówiąc krótko: z kraju wyjeżdżali młodzi ludzie, bo za granicą mieli większe perspektywy pracy, zarobków i rozwoju.

Sytuacja zaczęła się zmieniać dopiero na początku lat 90., gdy Irlandczycy zdecydowali się przeprowadzić reformy. W 1987 r. doszło do porozumienia między najważniejszymi partiami koalicji a opozycją, które zakładało, że korzyści wynikające ze wzrostu gospodarczego i wzrostu produkcyjności będą wykorzystywane przede wszystkim do redukcji bezrobocia. Irlandczycy uzdrowili więc finanse publiczne, zaczęli przyciągać zagraniczne inwestycje, postawili na rozwój wysokich technologii.

Na rezultaty nie trzeba było długo czekać. Okazało się, że jako pierwsi do kraju zaczęli wracać Irlandczycy, którzy wcześniej wyemigrowali. Wrócili w odpowiedzi na potrzeby rynku. Jedyną rzeczą, jaką zrobił rząd, było… uzdrowienie irlandzkiej gospodarki i polityki gospodarczej (wzrost gospodarczy w Irlandii przez ostatnie 17 lat wynosił średnio 7%; obecnie PKB na głowę mieszkańca w Irlandii jest o 40% wyższy niż średnia w Unii Europejskiej).

Inną drogę wybrała Portugalia. Po wejściu do Unii Europejskiej w 1986 r. rozwijała się szybko – przez pięć kolejnych lat średnio w tempie 6% rocznie. W kolejnych latach jej gospodarka zwolniła jednak do około 2%, by znowu przyspieszyć średnio do 4% w latach 1996–2000, ale już po 2000 r. przyszedł prawdziwy kryzys. Portugalczyków przed przyjęciem euro ogarnęła gorączka kredytowa, bo stopy procentowe w kraju znacznie się obniżyły. To spowodowało początkowo boom konsumpcyjny, ale w kolejnych latach wpłynęło na wzrost inflacji, zwiększenie deficytu handlowego wskutek wzmożonego importu.

Zwiększone wydatki państwa w okresie dobrej koniunktury w czasie spowolnienia spowodowały wzrost deficytu budżetowego, który w 2002 r. przekroczył 4% PKB. Nic dziwnego, że przez ostatnie sześć lat portugalska gospodarka średnio rosła w tempie poniżej 1% rocznie, co niestety nie wystarczy, by gonić bardziej rozwinięte kraje europejskie. W 2000 r. portugalski PKB na głowę mieszkańca liczony według parytetu siły nabywczej stanowił 80% średniej unijnej, a w 2006 r. był niewiele wyższy od 70% średniej unijnej!

Załóżmy wiec, że wzrost gospodarczy w 15 krajach starej Unii utrzymuje się w kolejnych latach na poziomie 2–3%, czyli takim, w jakim kraje Piętnastki rozwijały się średnio przez ostatnie dziesięć lat. Kiedy dogonimy Europę? Oto kilka scenariuszy, opartych na przeglądzie analiz z końca ubiegłego roku: Scenariusz realny: Polska w ostatnich dziesięciu latach średnio rozwijała się w tempie 4,2% rocznie; zakładając, że ta tendencja się utrzyma w kolejnych latach, nasz PKB na głowę mieszkańca zrówna się z obecnym poziomem w Niemczech czy Francji za około 30 lat, ale przez ten czas kraje unijne ciągle nam będą uciekać (w 2040 r. PKB na głowę mieszkańca w Polsce co prawda osiągnie ponad 28 tys. euro, ale średnia dla krajów Piętnastki będzie ciągle dwa razy wyższa).

Scenariusz optymistyczny: Polska utrzymuje szybkie tempo wzrostu z lat 2006–2007 w dłuższym okresie, a szybszy rozwój jest napędzany przez napływ unijnych funduszy i organizację Euro 2012; w długim okresie Polska gospodarka rozwija się w tempie 5,5%, zatem w takim tempie obecny poziom PKB na mieszkańca w Portugalii osiągamy za nieco ponad dziesięć lat; poziom Niemiec czy Francji osiągamy już w okolicach 2030, a zakładając, że kraje Piętnastki cały czas rozwijają się w tempie 2,3%, dogonienie Europy zajmuje nam kolejne 20 lat.

Scenariusz pesymistyczny: Polska nie przeprowadziła niezbędnych reform, nie wykorzystała unijnych funduszy, a Euro 2012 okazało się klapą; nasz kraj rozwija się w tempie 3% rocznie, zatem obecny poziom rozwoju Niemiec czy Francji osiągamy dopiero w okolicach 2050 r. (wtedy nasz PKB na głowę mieszkańca przekracza 27 tys. euro; średnią unijną osiągamy jednak dopiero 150 lat później).

…aby nareszcie być w czołówce!

Dobre wyniki pracy całego kraju nie uchodzą uwadze obserwatorów. Mowa tu zwłaszcza o tzw. agencjach ratingowych, które na równi z firmami komercyjnymi badają wiarygodność (wypłacalność, atrakcyjność) finansową poszczególnych rządów państw. Dobre wyniki owocują zwykle niezłymi notowaniami w świecie, a stąd już tylko krok ku sukcesom biznesowym między partnerami.

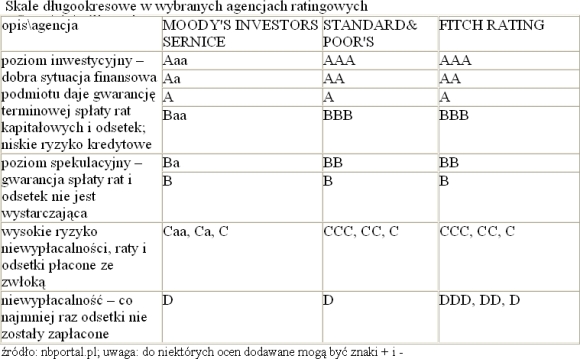

Ocena ratingowa wyrażana jest odpowiednim symbolem literowym według przyjętej przez daną agencję skali. Czołowe agencje oceniające Polskę to: Moody's, Standard&Poor's oraz Fitch Rating (ich skale pokazane są w tabeli). Co ważne dla biznesu, pomiędzy oceną przyznaną danemu państwu jako dłużnikowi a klasyfikacją podmiotów (firm komercyjnych), które mają siedzibę na jego terytorium istnieje ścisła zależność: wiarygodność finansowa firmy nie może być wyższa niż wiarygodność finansowa kraju, z którego pochodzi. W rezultacie obniżenie oceny wiarygodności kredytowej państwa może utrudnić dostęp do tańszej pożyczki nawet firmie w bardzo dobrej sytuacji finansowej.

Póki co, jak zgodnie donoszą media, Polska nie traci na atrakcyjności. Inwestorzy biorą pod uwagę nasze ogólnokrajowe wysiłki i reformy, a także prace nad ciągłym rozwojem infrastruktury. Prymat państwa nad firmą? Tutaj tak, lecz, jak widać, w ocenach globalnych biznes międzynarodowy tym kieruje się w swoich decyzjach lokacyjno-inwestycyjnych. Hasło Rodacy do pracy! nie wydaje się w tym kontekście aż tak niedorzeczne.

dr Marek Śliperski

Źródło: