Czym jest kredyt 0 procent?

Zwłaszcza w mowie potocznej „darmowy kredyt” może identyfikować różne produkty finansowe. Obejmuje to zwłaszcza:

-

Raty 0%, czyli kredyty celowe np. na zakup RTV/AGD;

-

Płatności odroczone, znane też jako buy now, pay later;

-

Niektóre pozabankowe chwilówki bez kosztów zwykle dostępne przy pierwszej pożyczce;

-

Preferencyjne kredyty, przy których uczestniczą instytucje państwowe.

Poniekąd darmowe kredyty są też dostępne w przypadku kart kredytowych. Wszystko w ramach okresu bezodsetkowego.

Czy kredyt zero procent jest faktycznie darmowy?

Z perspektywy parametrów finansowych termin „kredyt za zero” jest używany w następujących sytuacjach:

-

Zerowe oprocentowanie — to, że oferta kredytu gotówkowego ma zerowe oprocentowanie, wcale nie oznacza, iż dany produkt faktycznie nie wiąże się z żadnymi kosztami. Bank wciąż może naliczyć inne opłaty.

-

Brak prowizji — to również nie jest gwarantem braku kosztów. Do zerowej prowizji banki mogą przecież dodać oprocentowanie. Należy też zwrócić uwagę na dodatkowe koszty, np. ubezpieczenie kredytu.

-

Kredyt RRSO 0% — taki kredyt faktycznie nie zawiera żadnych opłat. Kwota do zwrotu jest więc równa pożyczonej kwocie.

Chcąc uzyskać faktycznie darmowy kredyt, trzeba więc znaleźć ofertę z RRSO [Rzeczywista Roczna Stopa Oprocentowania] równym zero. Jeśli taka oferta nie jest dostępna, to należy po prostu zdecydować się przykładowo na kredyt gotówkowy z możliwie najniższym RRSO. Poniżej znajdziesz aktualne oferty kredytów gotówkowych z atrakcyjnym oprocentowaniem.

Jeśli chcesz znaleźć najtańszy kredyt gotówkowy, to sprawdź też nasz ranking kredytów. Pamiętaj, że przyznanie kredytu jest uzależnione od posiadania odpowiedniej zdolności kredytowej.

Darmowy kredyt gotówkowy — czy to możliwe?

W przypadku kredytu gotówkowego można trafić na oferty z zerowym oprocentowaniem. To jednak nie oznacza, że kredyt jest darmowy. Naliczane są bowiem inne opłaty, a zwłaszcza prowizja.

W praktyce darmowe kredyty gotówkowe nie są oferowane na rynku. Wciąż jednak kredyt gotówkowy to atrakcyjny i popularny sposób na uzyskanie potrzebnych środków finansowych. Wynika to z elastyczności i prostoty tego produktu. Uzyskać można przeróżne kwoty na krótki lub dłuższy czas. Kredyt gotówkowy można przeznaczyć na dowolny cel. Co równie ważne, RRSO jest relatywnie niskie. Pojawiają się zatem koszty, jednak zwykle ich wysokość plasuje się na akceptowalnym poziomie.

Jak działają raty 0%?

Raty 0% to kredyty celowe zwykle udzielane przez duże sieci sklepowe. Kredytodawcą jest jednak bank, a sam sklep wyłącznie pośredniczy w załatwianiu finansowania. Przed skorzystaniem z takiej oferty koniecznie trzeba zwrócić uwagę na konkretne warunki. Najważniejsze jest to, by sprawdzić RRSO. Jeśli wynosi ono 0%, to faktycznie kredyt można uznać za bezkosztowy. W tym przypadku uzyskana kwota i całkowita kwota do zwrotu będą takie same.

Raty RRSO 0% to oferta korzystna pod względem finansowym. Jednocześnie takie oferty mają ograniczenia. Przede wszystkim pieniądze można przeznaczyć na ściśle określony cel zakupowy. Bywa też, że dostępna kwota kredytu oraz okres spłaty kredyty są dość mocno ograniczone. Koniecznie trzeba też zwrócić na cenę samego produktu oferowanego przy ratach 0%.

Płatność odroczona — darmowe przesunięcie terminu płatności

Rosnącą popularnością zwłaszcza przy zakupach online cieszą się płatności odroczone. Określa się je też mianem buy now, pay later. Sposób działania jest następujący:

-

Podczas finalizowania zakupów w sklepie internetowym trzeba wybrać opcję płatności odroczonej.

-

Zakup zostaje sfinalizowany, a produkt trafia do kupującego.

-

Po określonym czasie, zwykle 30 dni należy opłacić zakup.

Skorzystanie z płatności odroczonej często jest bezpłatne pod warunkiem dokonania spłaty w ustalonym terminie. Szczegółowe warunki są jednak uzależnione od konkretnej oferty danej instytucji finansowej. Nierzadko możliwie są dwie opcje. Pierwsza oznacza opłacenie zakupu w ciągu 30 dni bez dodatkowych kosztów. Druga polega na rozłożeniu zobowiązania na oprocentowane raty.

Jak działa pozabankowa darmowa pożyczka?

W sektorze fintech sytuacja wygląda nieco inaczej niż na rynku bankowym. W pełni darmowe chwilówki są dość standardową ofertą na rynku finansowania pozabankowego. Przykładowo gdy pożycza się tysiąc złotych, to do zwrotu ma się również tysiąc złotych. Z punktu widzenia pożyczkodawców takie oferty pozwalają zdobyć nowych klientów.

Aplikując o darmową pożyczkę online, warto pamiętać o jej ograniczeniach:

-

Niewielka dostępna kwota — wartość pożyczki opiewa na maksymalnie kilka tysięcy złotych.

-

Krótki okres kredytowania — standardową chwilówkę trzeba zwrócić w całości w ciągu 30 dni.

-

Dodatkowe warunki — zazwyczaj chwilówka z RRSO 0% w danej instytucji pożyczkowej dostępna jest tylko raz, gdy jest się nowym klientem.

Brak kosztów, szybkość i minimum formalności sprawiają, że tzw. darmowe chwilówki mogą się opłacać. Tak będzie, gdy potrzeba niewielkiej kwoty na krótki czas. Koniecznie trzeba pamiętać o terminowym zwrocie środków. Drobne opóźnienie sprawi, że pożyczka przestaje być darmowa, a koszty będą wysokie.

Pod jakimi warunkami można otrzymać pożyczkę z RRSO 0%?

Wbrew pozorom uzyskanie tzw. darmowych pożyczek jest dość proste. Wynika to z tego, że produkty finansowe z RRSO 0% zwykle opiewają na względnie niewysokie sumy. Wciąż jednak trzeba spełnić kilka warunków. Instytucja finansowa przed przyznaniem darmowej pożyczki przeważnie wymaga:

-

Pozytywnej historii kredytowej — bank w pierwszej kolejności skupi się na scoringu BIK. Znaczenie ma też sytuacja w ERIF, BIG InfoMonitor czy KRD.

-

Spełniania warunków formalnych — trzeba być osobą pełnoletnią z pełną zdolnością do czynności prawnych i legitymować się dowodem osobistym.

-

Informacji o dochodach — często można uzyskać pożyczkę na oświadczenie, a więc deklarację kredytobiorcy o wysokości dochodów.

-

Odpowiedniej zdolności kredytowej — takowa w uproszczeniu jest liczona, jako różnica między osiąganymi dochodami a wydatkami.

-

Terminowej spłaty — spóźnienie się ze spłatą skutkuje naliczeniem odsetek, a nierzadko innych dodatkowych opłat.

Pożyczkę 0% można uzyskać tak, jak każdą inną. Trzeba po prostu złożyć wniosek kredytowy i uzyskać akceptację w instytucji finansowej.

Jak rozsądnie zaciągać darmowe kredyty?

Podpisanie umowy kredytowej o produkt z RRSO 0% często jest dobrym pomysłem. Kredytobiorca powinien jednak pamiętać o tym, aby:

-

W przypadku kredytów celowych i płatności odroczonych sprawdzić, czy koszty kredytu nie są wliczone w cenę nabywanego sprzętu. Warto zatem porównać cenę w różnych punktach sprzedażowych. Powinno się też zweryfikować, czy nie jest wymagane np. przedłużenie gwarancji na nabywany sprzęt. To wpłynęłoby przecież na całkowity koszt zakupu.

-

Upewnić się, czy wymogiem skorzystania z darmowego kredytu nie jest nabycie dodatkowych produktów bankowych.

-

Zweryfikować okres kredytowania. Dla kredytów i pożyczek RRSO 0% takowy zwykle jest krótki.

Nade wszystko trzeba pamiętać o terminowej spłacie. Wystarczy drobne opóźnienie spłaty kredytu, by pojawiły się dodatkowe odsetki.

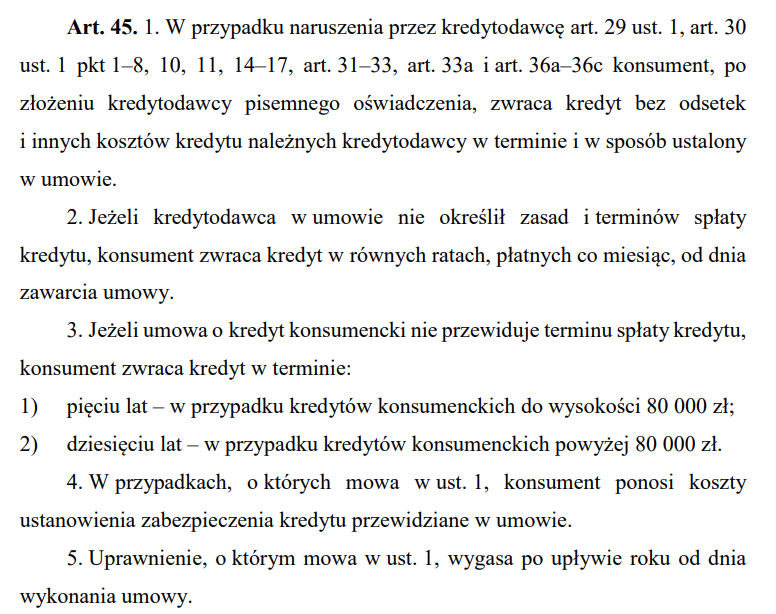

Na czym polega sankcja kredytu darmowego?

Z zasady darmowy kredyt gotówkowy nie jest oferowany przez żaden bank. By uzyskać finansowanie z RRSO 0%, trzeba zdecydować się na inny produkt finansowy, np. ratalny zakup celowy lub chwilówkę bez kosztów. W pewnym przypadku można jednak uzyskać darmowy kredyt gotówkowy. Jest tak wtedy, gdy bank w umowie kredytowej umieścił wadliwe zapisy, a kredytobiorcą jest konsument. Wtedy to można powołać się na zapisy znajdujące się w ustawie o kredycie konsumenckim, które dotyczą sankcji kredytu darmowego.

Uogólniając, uwzględnienie sankcji darmowego kredytu ma miejsce, gdy w umowie brakuje podstawowych zapisów lub są one błędne. W przypadku takiego kredytu gotówkowego lub innego kredytu konsumenckiego trzeba zwrócić wyłącznie pożyczony kapitał bez żadnych opłat.

To na kredytobiorcy spoczywa konieczność udowodnienia pomyłki banku. Zasadniczo trzeba wysłać oświadczenie do kredytodawcy. W oświadczeniu trzeba podać pisemne uzasadnienie zastosowania sankcji kredytu darmowego. Jeśli instytucja finansowa uzna oświadczenie za bezzasadne, to sprawę można skierować na drogę sądową.

|

Kredyt 0% w praktyce |

|---|

|

> W pełni darmowy kredyt lub pożyczkę można rozpoznać po RRSO 0%. |

|

> Kredyt gotówkowy 0% może oznaczać np. brak oprocentowania, jednak niekoniecznie w pełni darmowe finansowanie. |

|

> Darmowe kredyty z RRSO 0% bywają dostępne podczas zakupów ratalnych. |

|

> Pozabankowi pożyczkodawcy czasem oferują darmowe pożyczki z RRSO 0%. |

|

> Płatności odroczone dostępne przy zakupach online również mogą oznaczać kredytowanie pozbawione kosztów. |

|

> Terminu darmowy kredyt czasem używa się też wobec preferencyjnych kredytów, które są częściowo finansowane z budżetu państwa. |

|

> Darmowe pożyczki i kredyty 0 zwykle cechują się krótkim okresem kredytowania i niewysoką kwotą. |

|

> Jeśli umowa o kredyt jest wadliwa, to można powołac się na sankcję kredytu darmowego. |