Co to jest Krajowy Rejestr Długów?

KRD — Krajowy Rejestr Długów to czołowe polskie biuro informacji gospodarczej. Ta baza powstała po to, by zbierać, minitorować i udostępniać dane o zobowiązaniach finansowych niespłaconych w terminie. Sytuacja w Krajowym Rejestrze Długów wpływa na ocenę historii kredytowej. W konsekwencji negatywny wpis w KRD może zminimalizować szanse na otrzymanie kredytu.

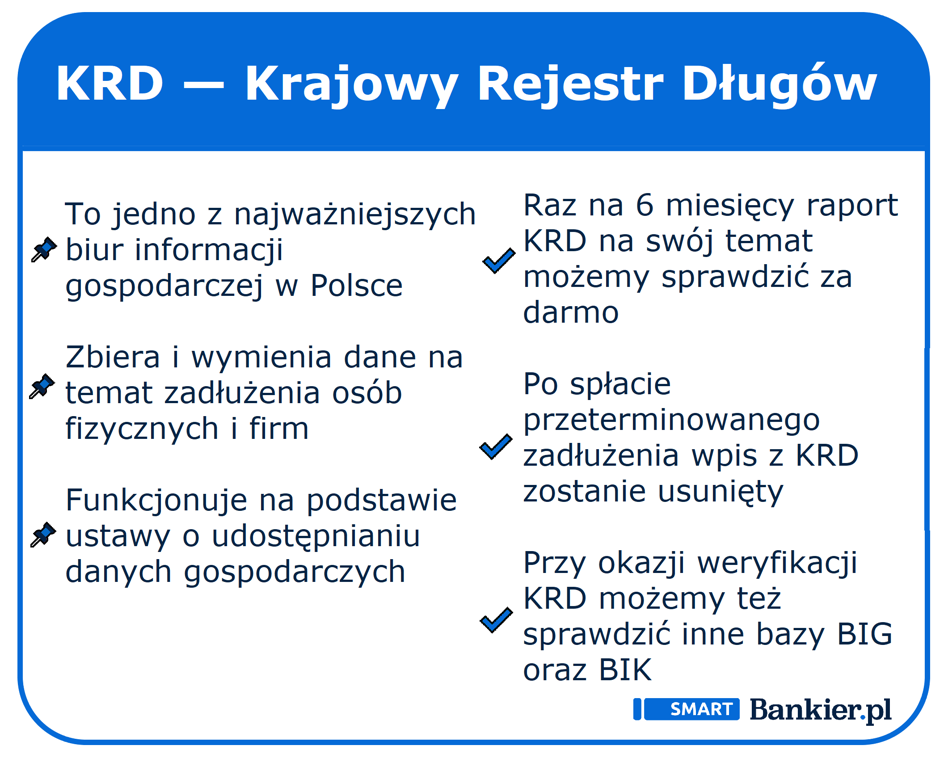

Powstanie Krajowego Rejestru Długów miało miejsce 4 sierpnia 2003 roku. Podstawa prawna jego działalności to zaś ustawa o udostępnianiu danych gospodarczych i wymianie danych gospodarczych.

W KRD zbierane są informacje dotyczące konsumentów i przedsiębiorców. Z tą bazą dłużników współpracują zwłaszcza banki, firmy pożyczkowe i inne instytucje finansowe. Tak naprawdę jednak wpis do KRD może zostać zgłoszony przez praktycznie każdego.

Kto może trafić na listę nazwisk KRD online?

W kontekście KRD zwykle mowa o negatywnych wpisach. Takowe poświadczają o niespłaceniu zobowiązania finansowego w terminie. W przypadku osób fizycznych do Krajowego Rejestru Długów można trafić przy jednoczesnym spełnieniu wszystkich następujących warunków:

- Łączna kwota przeterminowanego zobowiązania to co najmniej 200 zł;

- Minęło już minimum 60 dni od momentu, w którym zobowiązanie powinno zostać spłacone;

- Upłynął co najmniej 1 miesiąc od upomnienia konsumenta o zaległych należnościach w formie listu poleconego z wezwaniem do zapłaty.

Zasady zgłaszania wpisów są bardzo podobne dla przedsiębiorców. Różnica polega na tym, że minimalna kwota zobowiązania to 500 zł, a nie 200 zł.

Z tytułu jakich zobowiązań może pojawić się wpis KRD?

Co istotne wpis do KRD nigdy nie pojawia się automatycznie. Zawsze wierzyciel musi zgłosić stosowny wniosek do tego katalogu dłużników. Do Krajowego Rejestru Długów zgłaszane są następujące kategorie zobowiązań:

- Kredyty, pożyczki i leasingi. Często w rejestrze KRD pojawiają się zgłoszenia od banków, instytucji pożyczkowych, czy leasingodawców. Dotyczą one np. zaległości w spłacie rat za pożyczkę.

- Zadłużenia z pozakredytowych segmentów gospodarki. Do bazy dłużników można trafić między innymi za nieopłaconą polisę ubezpieczeniową, czy za brak opłacenia rachunków za gaz.

- Zobowiązania w instytucjach publicznych. Wpis w KRD może pojawić się nawet w przypadku nieopłaconego mandatu za jazdę bez ważnego biletu komunikacją miejską.

- Inne zobowiązania finansowe. Katalog KRD obejmuje praktycznie wszystkie zaległości płatnicze. Przykładem mogą tu być zaległe alimenty.

Zasadniczo wniosek o zgłoszenie kogoś do KRD może zostać zgłoszony przez każdego, komu ktoś inny zalega z płatnością.

Co zawiera raport KRD?

Tak naprawdę Krajowy Rejestr Długów proponuje szereg usług. Dużą część z nich obejmują raporty. Poszczególne z nich nieco różnią się od siebie. Inaczej prezentuje się raport KRD dla klientów indywidualnych, a inaczej dla przedsiębiorców.

Zasadniczo w przypadku sprawdzania siebie jako osoby fizycznej będą nas interesować dwa raporty KRD. Pierwszy z nich można określić mianem rejestru zapytań. Tutaj dowiemy się, kto w ostatnim czasie szukał informacji na nasz temat. Jeśli przykładowo niedawno aplikowaliśmy o kredyt, to w zapewne zostaliśmy sprawdzeni w bazie dłużników przez bank. Informacja na ten temat zostanie odnotowana właśnie w rejestrze zapytań.

Jeszcze większe znacznie ma raport o sobie KRD. To w tym dokumencie sprawdzimy informacje o swoim zadłużeniu. Często raport okazuje się całkowicie pusty. To jednak całkiem dobra wiadomość. Pusty raport wskazuje na to, że nie mamy żadnych przeterminowanych zobowiązań w tej bazie.

Raport może jednak zawierać jedną lub szereg pozycji. Jego interpretacja będzie zależna od wydźwięku informacji. Możliwe, że raport KRD obejmuje pozytywne wpisy. To świetna wiadomość. Pozytywne dane mogą poprawić nasz scoring kredytowy i zwiększyć szanse na uzyskanie kredytu.

Możliwe jest jednak także i to, że w raporcie z Krajowego Rejestru Długów znajdziemy negatywne informacje na swój temat. Wtedy to trzeba się z nimi zapoznać i ustalić, czy wpisy są zasadne. Jeśli tak, to powinno się spłacić dane zobowiązanie. Wtedy to negatywne informacje zostaną usunięte z raportu KRD.

Możliwość sprawdzenia siebie w KRD za darmo

Zasadniczo informacje i raporty przechowywane w Krajowym Rejestrze Długów są dostępne po wniesieniu opłaty. Jednakże co 6 miesięcy sprawdzanie siebie w KRD jest całkowicie bezpłatnie. Takie prawo zostało przewidziane dla konsumentów w ustawie z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych.

Gdy swą sytuację w bazie chcemy weryfikować częściej niż co pół roku, to koniecznie będzie wniesienie opłaty. Na cennik usług KRD trzeba też zwrócić uwagę, gdy chcemy sprawdzić raport dotyczący kogoś innego.

Dokładny koszt zależy od zakresu potrzebnych informacji. Standardowy pojedynczy raport o sobie można pobrać już na kilkanaście złotych. Możliwe jest jednak wykupienie całego abonamentu na pakiety danych. To rozwiązanie jest dedykowane przedsiębiorcom, którzy chcą sprawdzać swoich kontrahentów. Takie rozwiązanie może wiązać się z kosztem opiewającym np. na kilkaset złotych.

Sprawdź również: Rejestr dłużników to nie tylko BIK – sprawdź, gdzie jeszcze banki sprawdzają Twoją wiarygodność kredytową!

KRD: rejestracja konta

By uzyskać jakiekolwiek dane z Krajowego Rejestru Długów, konieczne jest założenie konta. Rejestracja w tej bazie jest mniej intuicyjna niż choćby w konkurencyjnym BIG InfoMonitor. Zasadniczo do zarejestrowania służy przycisk „Załóż Konto”. Znajdziemy go po prawej stronie górnego menu.

Gdy klikniemy przycisk „Załóż Konto” to zostaniemy przekierowani na specjalną podstronę. Tam jesteśmy poproszeni o uzupełnienie formularza rejestracyjnego. Podać trzeba NIP, numer telefonu komórkowego oraz adres e-mail. Po przesłaniu formularza musimy poczekać na połączenie od konsultanta z dalszymi instrukcjami.

Na szczęście istnieje szybsza alternatywa. Jest ona dostępna, gdy chcemy wykorzystać nasze prawo do sprawdzenia sytuacji w Krajowym Rejestrze Długów za darmo. Wtedy to możemy zarejestrować się przez przejście na tę stronę KRD dedykowaną wyłącznie konsumentom. Następnie należy:

- Wybrać link opisany jako „serwisie transakcyjnym”. Znajdziemy go w dolnej części strony.

- Podać podstawowe dane o sobie, takie jak numer PESEL, czy adres zamieszkania. Ponadto trzeba określić swój login i hasło do konta.

- Potwierdź swoją tożsamość ze względów wymogów bezpieczeństwa. Zasadniczo potwierdzić swoją tożsamość można dowodem osobistym lub przelewem weryfikacyjnym.

Później cały proces rejestracji zostanie zakończony, a Krajowy Rejestr Długów potwierdzi poprawne założenie konta za pośrednictwem stosownej wiadomości e-mail.

Sprawdzanie siebie w KRD

Po założeniu konta powinniśmy się na nie zalogować. Do tego celu używa się przycisku „Panel Klienta” na głównej stronie KRD lub „Zaloguj” w serwisie dedykowanym wyłącznie konsumentom. By zalogować się na konto, potrzeba po prostu wpisać login lub NIP oraz hasło ustalone podczas rejestracji.

Następnie trzeba przejść do sekcji poświęconej raportom. W tym momencie możemy wybrać raport na swój temat. Będzie on darmowy, jeśli od ostatniego pobrania informacji o sobie minęło przynajmniej 6 miesięcy.

Wtedy to trzeba wybrać przycisk „Pobierz raport”. Zazwyczaj trzeba poczekać kilkanaście sekund, zanim portal Krajowego Rejestru Długów przetworzy wszystkie informacje. Finalnie na naszym ekranie powinien wygenerować się dokument ukazujący sytuację związaną z zaległościami finansowymi.

Krajowy Rejestr Dłużników: jak sprawdzić kogoś?

Zasoby Krajowego Rejestru Długów możemy sprawdzić po to, by zweryfikować wiarygodność finansową kogoś innego. Ta możliwość jest szczególnie często wykorzystywana przez przedsiębiorców.

Po wniesieniu opłaty możemy dokonać sprawdzenia kontrahenta przez zweryfikowanie jego przeterminowanego zadłużenia. Krajowy Rejestr Długów udostępnia też usługę, która pozwala przeprowadzić analizę wypłacalności.

Naturalnie możemy też sprawdzić aktualne raporty KRD na temat swojej działalności gospodarczej. Możemy też uruchomić monitoring 24/7. Wtedy to otrzymamy natychmiastowe wiadomości SMS i e-mail, gdy ktoś będzie nas chciał wpisać do bazy. Możliwość skorzystania z tych wszystkich opcji otrzymamy po zarejestrowaniu się na portalu internetowym Krajowego Rejestru Długów.

Po tym, jak zarejestrujemy konto, uzyskamy też możliwość wpisania kogoś do bazy dłużników. Taka operacja zwykle jest związana z opłatą wynosząca kilkadziesiąt złotych. Wcześniej jednak powinniśmy się upewnić, czy mamy prawo wpisać kogoś w bazie KRD. Za niezasadne zgłoszenie wpisu grożą bowiem grzywny. Te mogą opiewać nawet na 30 tys. zł.

Jak usunąć wpisy z KRD?

Można wyróżnić dwa scenariusze usuwania wpisów z bazy KRD. Pierwszy z nich dotyczy sytuacji, gdy w katalogu pojawiła się błędna informacja na nasz temat. Krajowy Rejestr Długów to profesjonalna instytucja. Jednakże w jej bazach znajduje się niezliczona liczba danych i informacji. Stąd nigdy nie można wykluczyć pomyłki.

Kiedy znajdziemy bezzasadny wpis w bazie, to powinniśmy się zgłosić do podmiotu, który go wpisał. W raporcie Krajowy Rejestr Długów zawsze podaje informacje określające, kto zgłosił wniosek o dokonanie danego wpisu. Jednocześnie możemy zakwestionować wpis przez kontakt z KRD. Jeśli wpis faktycznie jest błędny, to powinien zostać usunięty w trybie pilnym.

Częstsza jest jednak sytuacja, gdy wpis w KRD został wpisany prawidłowo i zgodnie z prawem. To potwierdzenie, że jakieś zobowiązanie finansowe nie zostało spłacone zgodnie z terminem zapisanym w umowie.

W takiej sytuacji wpis z bazy można usunąć przez spłacenie zaległości finansowych. Od tego momentu, wierzyciel ma 14 dni na usunięcie nas z grona dłużników. Gdy zaś spłacimy tylko część zadłużenia, to wierzyciel jest zobowiązany do modyfikacji wpisu.

Czy możliwa jest pożyczka bez KRD?

Negatywny wpis w katalogu dłużników może zminimalizować szanse albo uniemożliwić uzyskanie produktu kredytowego w banku. Gdy przykładowo składamy wniosek o kartę kredytową i kredytodawca wykryje przeterminowane zadłużenie, to aplikacja zapewne zostanie odrzucona.

Najrozsądniejszym rozwiązanie, zwłaszcza na dłuższą metę, będzie uporanie się problematycznym zadłużeniem. Gdy to zrobimy, a Krajowy Rejestr Długów usunie negatywy wpis, to szanse na uzyskanie kredytu w banku okażą się dużo większe.

Jeśli zaś mamy kiepską sytuację w KRS, a zależy nam na szybkim finansowaniu, to możemy zwrócić uwagę np. na ratalne pożyczki pozabankowe. Instytucje pożyczkowe sprawdzają bazy dłużników w wybiórczy sposób. Dany pożyczkodawca może więc zweryfikować BIG ERIF i InfoMonitor, ale już nie bazy Krajowego Rejestru Długów.

Pożyczki bez KRD są możliwe do uzyskania także dlatego, że pozabankowi pożyczkodawcy oceniają historię kredytową klientów w łagodniejszy sposób niż banki. Pożyczkodawca może więc przydzielić pożyczkę przez Internet, nawet jeśli wykryje historię zadłużeń odbiegającą od ideału.

Trzeba jednak mieć świadomość, że każdy wniosek jest oceniany indywidualnie. Może się więc zdarzyć, że także pozabankowa firma pożyczkowa nie zaakceptuje wniosku pożyczkowego przez kiepską sytuację w bazie KRD.

Ustawa o udostępnianiu informacji gospodarczych a KRD

Tak naprawdę pełna nazwa KRD to Krajowy Rejestr Długów Biuro Informacji Gospodarczej Spółka Akcyjna. Ta instytucja działa na podstawie ustawy o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych.

Ten akt prawny jest też podstawą działalności innych katalogów dłużników typu BIG. Wśród nich pojawia się zwłaszcza BIG InfoMonitor oraz BIG ERIF. Wszystkie te instytucje działają w ten sam sposób. W rzeczywistości nasz sytuacja w bazach KRD BIG S.A. może być zupełnie inna niż w alternatywnych katalogach. Tak będzie np. wtedy, gdy wierzyciel zgłosił nas do Krajowego Rejestru Długów, ale już nie do innych baz BIG.

Krajowy Rejestr Długów a Biuro Informacji Kredytowej

BIG KRD Krajowy Rejestr Długów działa podobnie do ERIF oraz InfoMonitor. Ta baza jest jednak zupełnie czym innym niż BIK, czyli Biuro Informacji Kredytowej.

| Cecha | BIG KRD | BIK |

| Podstawa prawna | Ustawa o udostępnianiu danych gospodarczych | Prawo bankowe |

| Kto może zgłosić wpis | Niemal każdy | Przedstawiciele branży finansowej |

| Charakterystyka wpisów | Kluczowe znacznie mają negatywne wpisy | Przeważają pozytywne informacje |

| Kto korzysta z danych | Przedstawiciele różnych gałęzi gospodarki | Głównie banki |

Kluczowa różnica dotyczy czasu potrzebnego na poprawę sytuacji w poszczególnych bazach. Wpisy z KRD można usunąć szybko, trzeba tylko spłacić przeterminowane zadłużenie. Tymczasem w przypadku BIK scoring może być obniżony nawet parę lat po uporaniu się z przeterminowanym zobowiązaniem.

Sprawdź również: Jak poprawić scoring BIK?

KRD kontakt: kiedy i jak się skontaktować?

W większości przypadków zupełnie wystarczające jest skorzystanie ze strony internetowej Krajowego Rejestru Długów. W serwisie online możemy się zarejestrować i pobrać informacje z raportów na swój temat.

Czasem jednak mogą pojawić się wątpliwości i pytania. Tak może być, np. gdy chcemy zakwestionować zasadność jakichś wpisów w tej bazie dłużników. Numer telefonu dla konsumentów to 71 74 74 395. Dzwonić można w dni robocze od 7:00 do 16:00. Osoby fizyczne mogą też skontaktować się przez wiadomość mailową przesłaną na konsument@krd.pl lub obslugacok@krd.pl.

Z kolei przedsiębiorcy kontakt mogą nawiązać pod numerem 71 78 50 080 lub przez wysłanie wiadomości na ds@krd.pl. Dział obsługi klienta dla przedsiębiorców w Krajowym Rejestrze Długów jest dostępny od poniedziałku do piątku w godzinach 7:00 - 19:00.

Jak często sprawdzać dane w Krajowym Rejestrze Długów?

Sytuacje w katalogu KRD warto sprawdzać, zwłaszcza gdy planujemy ubiegać się o finansowanie w banku. Przykładowo, kiedy zamierzamy złożyć aplikację o kredyt gotówkowy, to zweryfikowanie siebie w bazie dłużników jest rozsądnym pomysłem.

Jeśli zaś chcemy zaciągnąć kredyt hipoteczny, to weryfikację katalogów dłużników można potraktować, jako punkt obowiązkowy. Poza KRD, powinniśmy zweryfikować BIG InfoMonior, BIG ERIF oraz BIK. Nasza historia kredytowa wraz z oceną zdolności kredytowej zdecydują o tym, jakie warunki zostaną nam przedstawione.

W gruncie rzeczy nic nie stoi na przeszkodzie, by Krajowy Rejestr Długów sprawdzać cyklicznie. Wszakże jest to ogólnodostępna baza. Inni na podstawie znalezionych tu informacji mogą oceniać poziom naszej wiarygodności finansowej.

Tymczasem sprawdzanie siebie w KRD nie jest niczym trudnym. Wszystko można załatwić zdalnie. Wystarczy tylko się zarejestrować i pobrać raport. Co równie istotne, raz na pół roku mamy możliwość sprawdzenia informacji na swój temat całkowicie za darmo.