Dla kogo

Program „Rodzina na swoim” wbrew nazwie nie jest skierowany wyłącznie do rodzin. Z preferencyjnych warunków skorzystać mogą:- małżonkowie,

- osoby samotnie wychowujące co najmniej jedno dziecko – małoletnie, uczące się (do ukończenia 25 roku życia) lub na które pobierany jest zasiłek pielęgnacyjny (bez względu na wiek),

- jednoosobowe gospodarstwa domowe („single”).

Stroną umowy kredytowej mogą być także inne osoby. Jeśli kredytobiorca nie posiada wystarczającej zdolności kredytowej, to może zwrócić się o pomoc do najbliższej rodziny (m.in. rodzeństwa, dzieci, rodziców, teściów). Przystąpienie do długu krewnych nie powoduje utraty preferencyjnych warunków. Istotny jest jednak wymóg, by żaden z docelowych kredytobiorców nie był wcześniej beneficjentem preferencyjnej umowy kredytowej.

Maksymalny wiek kredytobiorcy uzyskującego dofinansowanie nie może przekraczać 35 lat. Warunek ten spełnić musi co najmniej jeden z małżonków, jeśli o kredyt stara się małżeństwo. Limit nie dotyczy osób samotnie wychowujących dzieci.

Aby skorzystać z dopłaty nie można także posiadać w dniu zawarcia umowy kredytu:

- prawa własności lub współwłasności do budynku mieszkalnego lub lokalu mieszkalnego,

- spółdzielczego własnościowego prawa do lokalu mieszkalnego lub domu jednorodzinnego (w całości lub w części) ,

- spółdzielczego lokatorskiego prawa do lokalu mieszkaniowego,

Nie można także być najemcą lokalu mieszkalnego.

W przypadku singli wymóg jest bardziej restrykcyjny – kredytobiorca nie może być do dnia zawarcia umowy (czyli także w przeszłości!) właścicielem lub współwłaścicielem nieruchomości.

Ustawa dopuszcza, w przypadku rodzin, jednakże wyjątki od tych sytuacji. Dopłaty można otrzymać gdy na dzień zawarcia umowy docelowy kredytobiorca jest najemcą, bądź przysługuje mu spółdzielcze lokatorskie prawo do lokalu mieszkalnego, pod warunkiem, że wraz z zawarciem umowy zobowiąże się on do:

- rozwiązania umowy najmu i opróżnienia lokalu mieszkalnego

- wypowiedzenia członkostwa w spółdzielni mieszkaniowej, w której przysługuje mu spółdzielcze prawo lokatorskie lub do zrzeczenia się tego prawa w terminie 6 miesięcy od dnia uzyskania prawa własności lub uzyskania spółdzielczego własnościowego prawa do lokalu mieszkalnego/domu jednorodzinnego, bądź pozwolenia na użytkowanie wybudowanego domu jednorodzinnego.

Na jaki cel

Z kredytu może być sfinansowany zakup:- domu jednorodzinnego lub lokalu mieszkalnego, istniejącego lub będącego w budowie,

- spółdzielczego własnościowego prawa do lokalu mieszkalnego lub domu jednorodzinnego,

- wkładu budowlanego do spółdzielni mieszkaniowej,

Z kredytu może być sfinansowany również koszt:

- budowy domu jednorodzinnego,

- nadbudowy, przebudowy lub rozbudowy budynku mieszkalnego,

- adaptacji budynku lub lokalu o innym przeznaczeniu na cele mieszkalne

Jakie warunki musi spełniać kredytowana nieruchomość

Ubiegając się o kredyt preferencyjny składamy pisemne oświadczenie, że nie przysługuje nam tytuł prawny do lokalu, na który ma być udzielony kredyt preferencyjny. A dodatkowo powierzchnia użytkowa kredytowanego lokalu mieszkalnego lub domu jednorodzinnego nie może przekraczać odpowiednio 75 mkw. i 140 mkw. Czyli nie skorzystamy z kredytu preferencyjnego, jeśli nasz dom będzie miał, chociażby 200 mkw.Jednoosobowe gospodarstwa domowe korzystają z dofinansowania na innych zasadach. Nabywane mieszkanie może mieć powierzchnię nie przekraczającą 50 m kw.

Nie można również skorzystać z kredytu preferencyjnego, gdyby zamarzyła się nam budowa domu np. nad Adriatykiem. Dofinansowanie jest tylko dla kredytów na nieruchomości, które są zlokalizowane w Polsce.

Ważne jest również to, że dopłata może nie dotyczyć całego kredytu – są określone limity. Jeśli powierzchnia kredytowanej nieruchomości nie przekracza 50 mkw. dla mieszkania, 30 mkw. dla mieszkania dla jednoosobowego gospodarstwa domowego i 70 mkw. dla domu, dopłata do kredytu będzie naliczana od całości kredytu. Jeśli natomiast powierzchnia kredytowanej nieruchomości przekroczy 50 mkw. dla mieszkania, 30 mkw. dla mieszkania „singla” i 70 mkw. dla domu, dopłata będzie naliczana od kwoty proporcjonalnie odpowiadającej relacji powierzchni 50 mkw. dla mieszkania, 30 mkw. dla mieszkania osoby samotnej i 70 mkw. dla domu do wielkości powierzchni kredytowanej nieruchomości.

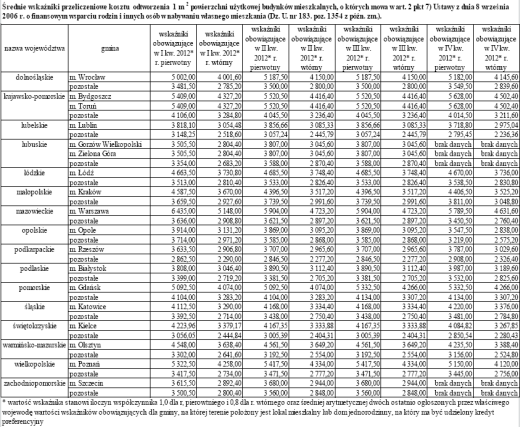

Koszt budowy domu, ale też cena zakupu domu jednorodzinnego lub lokalu mieszkalnego, który ma być przedmiotem finansowania kredytu preferencyjnego nie może przekroczyć ustawowego limitu ceny. Maksymalną cenę zakupu mieszkania i koszt budowy domu ustala się jako iloczyn powierzchni użytkowej kredytowanej nieruchomości oraz średniego wskaźnika przeliczeniowego kosztu odtworzenia 1 mkw. powierzchni użytkowej budynków mieszkalnych. Poniżej przedstawiamy średnie wskaźniki przeliczeniowe na IV kwartał 2012 r.

Średnie wskaźniki przeliczeniowe kosztu odtworzenia 1 m kw. powierzchni użytkowej budynków mieszkalnych, o których mowa w art. 2 pkt 7) ustawy z dnia 8 września 2006 r. o finansowym wsparciu rodzin w nabywaniu własnego mieszkania (Dz. U. nr 183. poz. 1354), zmienionej ustawą z dnia 15 czerwca 2007 r. (Dz.U. nr 136, poz. 955) oraz ustawą z dnia 21 listopada 2008 r. (Dz. U. nr 223, poz.1465)

Wskaźnik kosztu - iloczyn średniej arytmetycznej dwóch ostatnio ogłoszonych przez właściwego wojewodę wartości wskaźnika przeliczeniowego kosztu odtworzenia 1m2 powierzchni użytkowej budynków mieszkalnych, obowiązujących dla gminy, na terenie której położona jest nieruchomość przedstawiona do finansowania kredytem i współczynnika równego 1,0 dla nieruchomości z rynku pierwotnego lub 0,8 dla nieruchomości z rynku wtórnego.

Źródło: Bank Gospodarstwa Krajowego, 28.09.2012

Ile zyskamy

Osobom korzystającym z programu „Rodzina na swoim” z pieniędzy publicznych będzie spłacana połowa odsetek. Ale połowa odsetek obliczonych wg stopy referencyjnej, która w IV kw. 2011 roku wynosi 6,72%. Tak więc kredytobiorca spłaca odsetki w wysokości równej różnicy pomiędzy kwotą odsetek naliczonych przez bank według stopy procentowej określonej w umowie kredytu preferencyjnego, a dopłatą do odsetek naliczoną według zasad określonych w ustawie. Warto jednak zauważyć, że dopłaty udzielane są na okres ośmiu lat, czyli po tym czasie nasz kredyt będzie droższy i już spłacany na warunkach komercyjnych.Realne korzyści z dopłaty zależą od tego ile odsetek będziemy płacić w banku komercyjnym i ostatecznie wielkość korzyści ustalić będzie można po ośmiu latach, gdy będziemy znali już wielkości historyczne stóp procentowych. Przybliżone szacunki jakie dokonujemy bazują na dzisiejszych stopach procentowych.

Atrakcyjność dopłat zależeć będzie przede wszystkim od uzyskanego oprocentowania w konkretnym banku. W najgorszych dostępnych ofertach bankowych kredytów hipotecznych marże sięgają nawet 6 proc. Oznacza to, że niektóre oferty będą droższe nawet z dopłatami od najlepszych ofert na rynku bez korzystania z pomocy państwa. Reasumując realne obniżenie kosztów kredytowania będzie najbardziej atrakcyjne, gdy podstawowa oferta wybranego banku jest również tania.

Które banki udzielą kredytu?

Kredytów z dopłatami udzielają banki, ale również spółdzielcze kasy oszczędnościowo-kredytowe, które podpisały umowę z Bankiem Gospodarstwa Krajowego. W BGK nie otrzymamy, więc bezpośrednio takiego kredytu, ale na pewno zostaniemy skierowani do jednego z banków współpracujących. Wniosek o kredyt z dopłatami podlega takiej samej ocenie kredytowej, jak kredyty komercyjne. Wymagana będzie, więc zdolność kredytowa na takim samym poziomie.| Instytucje finansowe udzielające kredytów z dopłatami do oprocentowania: |

| Powszechna Kasa Oszczędności Bank Polski S.A. - umowa podpisana 2 stycznia 2007 roku - wnioski o kredyt preferencyjny można składać w oddziałach PKO BP SA - weź kredyt |

| Krajowa Spółdzielcza Kasa Oszczędnościowo-Kredytowa - umowa podpisana 18 stycznia 2007 roku - lista oddziałów |

| Gospodarczy Bank Wielkopolski S.A. i niektóre banki zrzeszone - umowa podpisana 30 kwietnia 2007 roku - lista oddziałów |

| Bank Polskiej Spółdzielczości S.A. i niektóre banki zrzeszone - umowa podpisana 15 maja 2007 roku - lista oddziałów |

| Bank Pocztowy S.A. - umowa podpisana 18 maja 2007 roku - znajdź oddział |

| Bank Polska Kasa Opieki S.A. - umowa podpisana 6 czerwca 2007 roku - znajdź oddział |

| Mazowiecki Bank Regionalny S.A. oraz zrzeszone banki spółdzielcze - umowa podpisana 5 lipca 2007 roku - lista oddziałów |

| Alior Bank S.A. - umowa podpisana 12 marca 2009 roku, wnioski o kredyt preferencyjny przyjmowane są od 2 kwietnia 2009 roku |

| Dom Bank Hipoteczny Oddział GETIN Bank S.A. - umowa podpisana 12 marca 2009 r., wnioski o kredyt preferencyjny przyjmowane są od 1 kwietnia 2009 roku |

| Bank BPH S.A. - umowa podpisana w dniu 08 czerwca 2009 roku - wnioski o kredyt preferencyjny można składać począwszy od 15 czerwca 2009 roku |

| Noble Bank SA - umowa podpisana w czerwcu 2009 roku - wnioski o kredyt preferencyjny można składać w oddziałach Noble Banku SA od dnia 1 lipca 2009 roku |

| Pekao Bank Hipoteczny S.A. - umowa podpisana 12 marca 2009 r., wnioski o kredyt preferencyjny przyjmowane są od 1 kwietnia 2009 roku - znajdź oddział |

| Euro Bank SA - umowa podpisana w dniu 21 sierpnia 2009 roku - wnioski o kredyt preferencyjny można składać począwszy od dnia 25 sierpnia 2009 roku |

| Bank Zachodni WBK SA - umowa podpisana w dniu 21 sierpień 2009 roku - wnioski o kredyt preferencyjny można składać począwszy od dnia 21 września 2009 roku |

| Bank Handlowy w Warszawie SA - umowa podpisana w dniu 30 lipca 2009 roku - wnioski o udzielenie kredytu będą przyjmowane od dnia 2 września 2009 roku |

| Credit Agricole - umowa podpisana w dniu 09 listopada 2009 roku - wnioski o kredyt preferencyjny można składać począwszy od 16 listopada 2009 roku - weź kredyt |

| Allianz Bank Polska SA. - umowa podpisana w dniu 16 grudnia 2009 roku - wnioski o kredyt preferencyjny można składać począwszy od 16 grudnia 2009 roku |

| Bank Gospodarki Żywnościowej SA. - umowa podpisana w dniu 29 grudnia 2009 roku - wnioski o kredyt preferencyjny można składać począwszy od 11 stycznia 2010 roku |

| BRE BANK SA. - Multi Bank SA. Umowa została podpisana w dniu 7 stycznia 2010 roku - wnioski o kredyt preferencyjny w Multi Banku SA można składać począwszy od 7 stycznia 2010 roku |

| Bank Millennium Spółka Akcyjna - umowa podpisana w dniu 26 lutego 2010 roku - wnioski o kredyt preferencyjny można składać począwszy od 26 lutego 2010 roku |

| Fortis Bank Polska SA - umowa podpisana w dniu 01 marca 2010 roku - wnioski okredyt preferencyjny można składać począwszy od 01 marca 2010 roku |

| Kredyt Bank SA - umowa podpisana w dniu 9 maja 2011 roku - wnioski o kredyt preferencyjny można składać począwszy od 9 maja 2011 roku. |

Warunki spłaty

Kredyty z dopłatami udzielane są tylko w złotych, więc nie ma możliwości, aby np. zmniejszyć dodatkowo ratę kredytu indeksowanego w walucie obcej. Na plus można, natomiast zaliczyć, że karencja w spłacie może wynieść nawet 6 miesięcy. W przypadku przejściowych problemów finansowych jest szansa, że uratujemy się bez większych konsekwencji finansowych.Kiedy możemy stracić dopłaty?

Raz zyskane preferencje w spłacie kredytu nie są nam dane na zawsze. Możemy je utracić, jeśli w czasie spłacania kredytu z dopłatami dojdzie do następujących sytuacji:- uzyskamy prawo do nieruchomości (własność, współwłasność, spółdzielcze prawo do lokalu) z wyjątkiem nabycia go w drodze spadku,

- dokonamy zmiany sposobu użytkowania nabytego lokalu na cele inne niż zaspokojenie własnych potrzeb mieszkaniowych w okresie trwania dopłat,

- wraz z zawarciem umowy nie rozwiążemy umowy najmu i nie opróżnimy lokalu mieszkalnego, nie wykonamy złożonego zobowiązania do wypowiedzenia członkostwa w spółdzielni mieszkaniowej, w której przysługuje nam spółdzielcze prawo lokatorskie lub zrzeczenia się tego prawa - w terminie 6 miesięcy od dnia uzyskania prawa własności lub uzyskania spółdzielczego własnościowego prawa do lokalu mieszkalnego/domu jednorodzinnego, bądź pozwolenia na użytkowanie wybudowanego domu jednorodzinnego,

- wierzytelność wynikająca z umowy kredytu preferencyjnego zostanie postawiona w stan natychmiastowej wymagalności,

- kredyt preferencyjny zostanie postawiony w stan natychmiastowej wymagalności ze względu na wykorzystanie kredytu w całości lub części niezgodnie z celem, na jaki został udzielony

- uzyskanie informacji o prawomocnym skazaniu za przestępstwo popełnione w związku z udzieleniem kredytu preferencyjnego.

Bogusław Półtorak

Główny Ekonomista Bankier.pl

Aktualizacja: Michał Kisiel, analityk Bankier.pl

Źródło: