Przejęcie Nordea Banku przez PKO BP to kolejna głośna fuzja bankowa ostatnich miesięcy. I najprawdopodobniej nie ostatnia. Jest dobra okazja, żeby podsumować najgłośniejsze zmiany właścicielskie w bankowości ostatnich lat.

PKO Bank Polski poinformował wczoraj, że przejmie od skandynawskiej grupy Nordea AB działający w Polsce bank, spółkę leasingową i towarzystwo ubezpieczeniowe. O tym, że taki scenariusz jest możliwy, pisaliśmy na naszych łamach już kilka tygodni temu.

Dla PKO BP zakup wydaje się korzystny. Nordea Bank Polska ma 136 placówek zlokalizowanych przy głównych ulicach największych miast, nie skupia się na kliencie masowym, a portfel jego kredytów walutowych jest w niezłej kondycji. Chociaż o tę część biznesu PKO BP na razie nie musi się martwić, bo jeszcze przez 7 lat skandynawski inwestor zapewni finansowanie kredytów.

Klienci Nordei nie mają powodów do obaw - wchodzą pod skrzydła największego banku w Polsce. Jak podaje Nordea, ogłoszenie planowanego połączenia nie oznacza zmian w odniesieniu do zawartych umów, numerów rachunków czy zasad korzystania z produktów bankowych, w tym kart płatniczych i bankomatów.

Fuzja goni fuzję

Od kilku lat polski sektor bankowy przechodzi procesy konsolidacyjne. To efekt globalnego kryzysu finansowego, który zmusił zagranicznych inwestorów do pozbycia się swoich biznesów w niektórych krajach. Bynajmniej jednak nie ze względu na ich złą kondycję finansową – wielu inwestorów musiało zwrócić się o pomoc do rządów, a w zamian za nią zobowiązali się do sprzedaży części biznesów.

Nie widzisz prezentacji? Kliknij tutaj

Jedną z najbardziej spektakularnych akcji ostatnich lat było przejęcie w 2005 roku przez Pekao SA połowy Banku BPH. Połowy, bo przeciwny fuzji był polski rząd. Warto przypomnieć, że 10 lat temu BPH był trzecim co do wielkości bankiem w Polsce pod względem aktywów, a jeszcze pod koniec 2006 roku obsługiwał ponad 2 mln ROR-ów. Dał się przejąć Pekao SA, bo inwestor Pekao SA – włoska grupa UniCredit – przejął austriackiego inwestora BPH – grupę HVB. Druga połowa BPH trafiła do amerykańskiego GE Money. W tym przypadku po połączeniu zdecydowano się jednak zachować mocniejszą markę – Bank BPH.

Belgowie kupują od Polaków, Francuzi od Belgów

Mniej więcej w tym samym czasie, bo w roku 2006, belgijska grupa Fortis przejęła polski Dominet Bank, który specjalizował się w kredytach konsumenckich. Połączono go z działającym na naszym rynku Fortis Bankiem. Zaledwie trzy lata później przejmowany stał się przejętym – w 2009 roku Fortis Bank został odkupiony od Belgów przez francuską grupę BNP Paribas. To między innymi na fundamentach byłego Dominetu i Fortisu działa dziś BNP Paribas Bank.

W 2008 roku austriacka grupa ubezpieczeniowa Allianz zdecydowała się uruchomić w Polsce swój bank: Allianz Bank. Decyzja okazała się niewypałem, a biznes nie rozwijał się tak, jak zakładano. W 2011 roku Getin Bank odkupił Allianz Bank i przemalował go na Get Bank. Później ten bank został włączony w struktury Getinu. Kilka dni temu Getin Bank odkupił też od skandynawskiej grupy DnB całą część detaliczną, a od niemieckiego DZ Banku portfel najzamożniejszych klientów.

Kogel-mogel i perła w koronie

W 2009 roku specjalizujący się w kredytach ratalnych AIG Bank Polska, który należał do amerykańskiej grupy ubezpieczeniowej AIG, został przejęty przez hiszpańską grupę Santander. W Polsce Hiszpanie mieli już Santander Consumer Bank. Rok później Santander poinformował o zakupie od irlandzkiej grupy AIB Banku Zachodniego WBK – ich perłę w koronie. Warto w tym miejscu przypomnieć, że dosłownie sprzątnął ten bank sprzed nosa naszego PKO BP. Już wówczas PKO BP głośno mówił o zamiarze przejęcia jakiegoś banku. W ubiegłym roku Santander dokupił jeszcze Kredyt Bank i połączył go z BZ WBK.

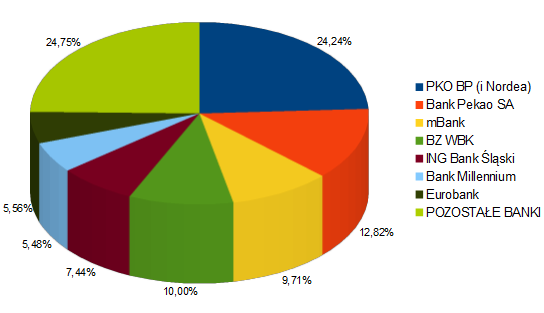

Gdyby dziś banki się połączyły, to blisko 60 proc. rynku ROR-ów należałoby do 4 instytucji

Źródło: PRNews.pl

Głośnym przejęciem było także wchłonięcie przez Raiffeisen Bank Polska Polbanku EFG i połączenie obu banków pod szyldem Raiffeisen Polbank. Austriacy odkupili od Eurobanku EFG instytucję działającą w Polsce, bo Grecy mieli poważne problemy finansowe. Fuzja zakończyła się na początku tego roku.

Oprócz głośnych przejęć w międzyczasie doszło do kilku mniej spektakularnych fuzji. Credit Agricole zdecydował się połączyć Credit Agricole Bank Polska z Credit Agricole Corporate and Investment Bank, a Deutsche Bank AG połączył Deutsche Bank Polska SA i Deutsche Bank PBC.

| KNF: kolejne wnioski połączeń banków będą wnikliwie badane | |

|

W ocenie Urzędu Komisji Nadzoru Finansowego (...) obecny poziom koncentracji na rynku bankowym w Polsce jest bliski optimum. Analizując ewentualne kolejne wnioski w sprawie znaczących dla krajowego rynku połączeń banków, nadzór finansowy będzie bardzo wnikliwie badać skutki transakcji... więcej… |

Czy mniej banków to wyższe ceny?

Przejęcie Nordea Banku przez PKO BP nie jest więc czymś wyjątkowym. Raczej jest to dalszy ciąg zachodzących od kilku lat procesów. PKO BP przez długie miesiące negocjował możliwość odkupienia od Poczty Polskiej Banku Pocztowego. Na sprzedaż ma być jeszcze wystawiony BGŻ i – jak donoszą niektóre media – Bank Millennium. Choć w tym ostatnim przypadku nie jest to pewne, bo plotki na temat Millennium przetaczają się przez branżę od kilku dobrych lat. Pojawiły się także informacje, że pod młotek ma trafić Sygma Bank, a zakupem zainteresowany jest BNP Paribas. Jeszcze w tym roku z rynku znikną marki MultiBank i BRE Bank, bo zostaną włączone pod szyld mBanku.

Konsolidacja sektora nie zawsze jest dobrą informacją dla klientów. Im mniej podmiotów i im stają się one silniejsze, tym gorsza konkurencyjność. Z taką sytuacją walczy już kilka zagranicznych rynków, które próbują przeprowadzić odwrotne procesy – rozbić „konglomeraty” kilku banków. Tak jest m.in. w Wielkiej Brytanii, gdzie rządzi tzw. wielka czwórka banków, spychając „plankton” na margines.

Wojciech Boczoń

Ekspert Bankier.pl