Getin Bank udostępnił swoim klientom aplikację mobilną na smartfony – Getin Mobile. Program jest wygodny w obsłudze i daje szybki wgląd w produkty klienta. Niestety nie jest pozbawiony wad.

Od kilku tygodni w Google Play i App Store dostępna jest aplikacja do obsługi bankowości mobilnej Getin Banku. Sprawdziliśmy w praktyce, jak sprawuje się na co dzień oraz czy korzystanie z jej poszczególnych funkcji jest wygodne. Test został przeprowadzony na wersji dla Androida na telefonie HTC Desire.

Aktywacja i logowanie

Aby zacząć korzystać z aplikacji Getin Mobile, trzeba ją powiązać z kontem osobistym. Za pomocą systemu bankowości internetowej użytkownik generuje specjalny kod, który podaje razem z loginem przy pierwszym logowaniu do aplikacji. W kolejnym kroku konieczne jest wybranie opcji logowania:

- logowanie hasłem

- logowanie symbolem graficznym, tzw. wężykiem.

Sposób logowania można zmienić w każdym momencie. Aplikacja w żadnym z tych przypadków nie wymaga podawania loginu, co w praktyce znacznie przyspiesza cały proces. Po zdefiniowaniu sposobu logowania, za pomocą systemu bankowości internetowej należy nadać PIN służący do zatwierdzania transakcji. Cały proces przebiega sprawnie, a na stronie banku i w Google Play dostępne są dodatkowe materiały informacyjne.

Niestety w praktyce okazało się, że po każdej aktualizacji aplikacji (w lutym były dwie), program Getin Mobile „rozpinał” się z kontem osobistym i cały proces trzeba było powtórzyć. Resetowały się też wszystkie ustawienia aplikacji. Jeśli użytkownik zapomniał ponownie powiązać aplikację lub nie miał pod ręką komputera, po aktualizacji skorzystanie z bankowości mobilnej było niemożliwe.

Ergonomiczny interfejs

Aplikacja wyróżnia się na tle podobnych na rynku rozwiązań charakterystycznym kafelkowym interfejsem. Jest przyjemna dla oka i czytelna. Użytkownik może sobie zdefiniować we własnym zakresie jakie kafelki (przyciski) dostępne będą z poziomu pulpitu aplikacji. To bardzo użyteczne rozwiązanie, zwłaszcza jeśli klient nie korzysta z dodatkowych produktów, np. kredytów czy lokat. Nie musi wtedy „trzymać” ich na wierzchu. To ergonomia, bo klient z głównego pulpitu zyskuje dostęp tylko do najważniejszych dla niego funkcji. Definiowanie ikon na ekranie głównym jest bardzo proste i przypomina układanie ikonek na pulpicie telefonu – niepotrzebne wystarczy przesunąć do kosza.

|

|

|

|

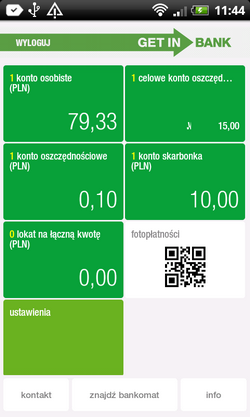

Po wejściu w zakładkę rachunku osobistego, klient otrzymuje podgląd w szczegóły produktu. Podany jest numer rachunku, saldo, bieżące oprocentowanie konta i data otwarcia. Bardzo użyteczną funkcją jest przycisk „skopiuj numer rachunku”. Po kliknięciu numer kopiowany jest do schowka, a system wywołuje listę opcji użycia zapisanej kombinacji cyfr (poczta, SMS czy notatnik). Z poziomu aplikacji klient może przejrzeć historię rachunku według własnych filtrów: ostatnie operacje, dni, miesiące, a także uznania lub obciążenia. Przelewy są możliwe na rachunki własne, zdefiniowane i dowolne. Nie można wykonać przelewu do odbiorców z Facebooka, co jest możliwe w przypadku bankowości internetowej. Przelewy zewnętrzne zatwierdzane są kodem PIN.

By sprawdzić saldo innych rachunków - kont oszczędnościowych czy celowych - użytkownik nie musi wracać do głównego pulpitu aplikacji. Wystarczy, że przesunie ekran w bok, by zyskać podgląd następnego konta. I tu, analogicznie do rachunku osobistego, dostaje dostęp do tych samych funkcji.

Fotopłatności – skanowanie kodów QR

Zakładka Lokaty daje wgląd w listę aktualnie posiadanych lokat oraz umożliwia założenie depozytu. Nie jest natomiast możliwe złożenie z poziomy aplikacji wniosku o kredyt lub kartę kredytową. Ciekawą funkcję daje zakładka Fotopłatności. System umożliwia skanowanie kodów QR zamieszczanych na fakturach za pomocą wbudowanego w telefon aparatu fotograficznego. Po zeskanowaniu kodu na fakturze, użytkownik dostaje wypełnioną formatkę przelewu. W praktyce system sprawuje się dobrze i poprawnie odczytuje dane.

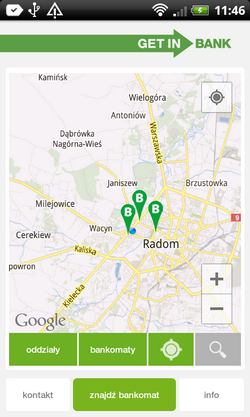

Aplikacja pozwala także zlokalizować najbliższe bankomaty banku, określając lokalizację użytkownika za pomocą GPS. Za pomocą aplikacji można połączyć się telefonicznie z infolinią lub wysłać e-mail z prośbą o kontakt. Program ma też zakładkę „Info”, ale jak do tej pory nie pojawiły się tam żadne informacje z banku.

|

|

Wdrażając aplikację mobilną dla posiadaczy kont osobistych, Getin Bank nie pomyślał jednak o swojej internetowej marce Getin Online. Udostępnił ten sam program zarówno dla Getin Up, jak i dla Getin Online. W praktyce osoba, która korzysta z kont w obu bankach, może podpiąć swoją aplikację tylko do jednego banku. Jeśli wybierze ofertę Getin Up, nie będzie więc mogła podpiąć aplikacji do ROR-u w Getin Online.

Oszczędź sobie, czyli impulsywne oszczędzanie

Ciekawostką w przypadku bankowości mobilnej Getin Banku jest dodatkowa aplikacja – Oszczędź sobie. To zewnętrzny program, który można pobrać z Google Play. Podobnie jak w przypadku aplikacji Getin Mobile, także i aplikację Oszczędź sobie należy „sparować” z kontem osobistym za pomocą bankowości internetowej (w analogiczny sposób).

Aplikacja ma tylko jedną funkcję – pozwala na spontaniczne odkładanie na rachunku Skarbonka drobnych kwot za pomocą jednego kliknięcia. Użytkownik może sobie zdefiniować, czy ma to być 5, 10 czy 15 zł. To bardzo ciekawy sposób na „spontaniczne” oszczędzanie. Przykładowo, rzucając palenie można odkładać każde 15 zł zamiast wydawać je na papierosy.

Podsumowanie

Aplikacja mobilna Getin Mobile jest wygodna w obsłudze i w podstawowym zakresie spełnia swoje zadanie jako narzędzie do obsługi ROR-u. Dużym plusem jest możliwość spersonalizowania głównego pulpitu, co pozwala dopasować aplikację do indywidualnych preferencji. Wygodnym rozwiązaniem jest logowanie tzw. wężykiem, które znacznie skraca i ułatwia proces logowania do aplikacji. Zwłaszcza, jeśli korzystamy z niewielkiego wyświetlacza, gdzie wklepywanie literek hasła nie jest wygodne.

Na plus należy zapisać także możliwość korzystania z QR kodów przy opłacaniu rachunków. Wystarczy szybkie zdjęcie, by uzupełnić formatkę i opłacić rachunek. Przydatną opcją jest także guzik umożliwiający szybkie skopiowanie numeru rachunku np. do wysłania SMS-em. Atutem bankowości mobilnej jest także dodatkowa aplikacja Oszczędź sobie. Szkoda jednak, że nie jest bezpośrednio zintegrowana z aplikacją Getin Mobile i nie posiada widgetu na pulpit.

Główną wadą aplikacji jest jej „rozpinanie” się z kontem po każdej aktualizacji. W praktyce oznacza to, że po zaktualizowaniu trzeba ponownie zalogować się na konto i przejść przez mało wygodny proces „parowania” aplikacji z ROR-em. Dodatkowo trzeba ponownie personalizować kafelki na głównym pulpicie, ponieważ nastąpił reset ustawień. Wydaje się jednak, że jest to jedynie niedopatrzenie programistów i być może po kolejnych aktualizacjach problem zniknie.

Wadą aplikacji w wersji na Androida jest też jej szybkość. W praktyce przełączanie między poszczególnymi zakładkami nie następuje natychmiast, a z kilkusekundowym opóźnieniem.

Zalety:

- szybkie logowanie (hasłem lub wężykiem)

- możliwość personalizacji pulpitu

- miły dla oka interfejs

- skanowanie kodów QR

- aplikacja do oszczędzania

Wady:

- powolne działanie aplikacji

- rozpinanie się aplikacji po każdej aktualizacji

- tylko jedna aplikacja dla dwóch różnych marek

Wojciech Boczoń, analityk Bankier.pl