Jednym ze sposobów na sfinansowanie zimowego urlopu lub zbliżających się świąt może być kredyt w koncie osobistym. Takie rozwiązanie może być nawet o połowę tańsze niż kredyt gotówkowy. Najmniej za limit w ROR zapłacą klienci DB PBC, Toyota Banku i VW Bank direct.

Jednym ze sposobów na sfinansowanie zimowego urlopu lub zbliżających się świąt może być kredyt w koncie osobistym. Takie rozwiązanie może być nawet o połowę tańsze niż kredyt gotówkowy. Najmniej za limit w ROR zapłacą klienci DB PBC, Toyota Banku i VW Bank direct.

Kredyt w koncie osobistym, zwany także limitem kredytowym, to dodatkowe środki podpięte do rachunku oszczędnościowo-rozliczeniowego (ROR-u). Taki produkt oferuje swoim stałym klientom większość banków. Jest on przyznawany na wniosek klienta, a jego wysokość ustalana jest indywidualnie na podstawie analizy dochodów z ostatnich miesięcy. Banki oferują takie produkty także osobom przenoszącym rachunek z innego banku. Przeglądają wówczas historię wpływów na ich stary ROR.

Z kredytu korzysta się dopiero wówczas, gdy skończą się środki na koncie. Nadal można zlecać przelewy, płacić kartą debetową czy wypłacać gotówkę z bankomatu. Od tego momentu wykorzystuje się jednak środki banku, a nie swoje. Dopiero wpłata na konto, np. przelew pensji, automatycznie zmniejsza zużyty limit kredytowy. Można to obrazowo porównać do zasypywania wykopanego dołka. Konstrukcja kredytu nie wymaga od klienta stałych, równych rat. Klient może spłacać kredyt w zależności od możliwości finansowych.

Kredyt gotówkowy może być tańszy od limitu

|

Gdzie po najtańszy kredyt gotówkowy? |

Limity w ROR-ze są z reguły tańsze od kredytów gotówkowych. Ale w niektórych bankach bardziej opłaca się skorzystać z promocyjnej oferty kredytu gotówkowego niż czerpać środki z limitu w koncie, zwłaszcza jeśli chodzi o jednorazowy wydatek na konkretny cel. Tak jest na przykład w Getin Banku czy w BZ WBK, gdzie różnica kosztów między kredytem w koncie a kredytem gotówkowym może przekraczać 150 zł na korzyść tego drugiego.

Najtańszy kredyt w ROR-ze ma DB PBC

Do rankingu kredytów w koncie osobistym przyjęliśmy rachunki z podstawowej oferty banków, w miarę możliwości najtańsze (oprocentowanie może być uzależnione od rodzaju konta). Założyliśmy, że klient zaciąga kredyt na 5 tys. zł i spłaca go w ciągu 12 miesięcy w równych ratach. Choć trzeba tu zaznaczyć, że w rzeczywistości spłacanie kredytu w ROR-ze w takiej formie wymaga ogromnej samodyscypliny.

kredytu w ROR |

|||||

| DB PBC dbNET |

0% | 0 zł | 12,99% | 358,74 zł | 358,74 zł |

| Toyota Bank Konto osobiste |

1% | 50 zł | 13,00% | 359,04 zł | 409,04 zł |

| VW Bank Direct Konto e-direct Standard |

1% | 50 zł | 13,49% | 372,86 zł | 422,86 zł |

| mBank eKonto |

0% | 0 zł | 15,35% | 425,41 zł | 425,41 zł |

| Getin Bank Konto Uniwersalne Plus |

0,25%, min. 2 zł miesięcznie |

24 zł | 14,90% | 412,65 zł | 436,65 zł |

| MultiBank MultiKonto ja |

0% | 0 zł | 15,75% | 436,77 zł | 436,77 zł |

| PKO BP Konto za Zero |

0,5%, min. 30 zł | 30 zł | 15,49% | 429,38 zł | 459,38 zł |

| DnB Nord Pakiet Klassikk |

1,5%, min. 50 zł | 75 zł | 14,17% | 392,02 zł | 467,02 zł |

| BOŚ Bank e-Konto |

1%, min. 30 zł | 50 zł | 15,20% | 421,16 zł | 471,16 zł |

| Bank Pocztowy Pocztowe Konto Standard |

2%, min. 25 zł | 100 zł | 13,50% | 373,14 zł | 473,14 zł |

Najtańszy kredyt w koncie oferuje swoim klientom Deutsche Bank PBC w ramach konta dbNET, gdzie całkowity koszt kredytu wyniesie 359 zł. Drugie miejsce zajął Toyota Bank, który oferuje niemal takie samo oprocentowanie jak lider, ale pobiera dodatkowo 50 zł prowizji za przyznanie. Trzecie miejsce na podium należy do Volkswagen Bank direct.

Różnica między najtańszą a najdroższą ofertą wynosi 294 zł i jest znacznie niższa niż w przypadku kredytów gotówkowych. W przeprowadzonym przez nas w ubiegłym miesiącu rankingu kredytów gotówkowych różnica między najtańszą a najdroższą ofertą dla klienta stałego przy takich samych parametrach kredytu (5 tys. zł na rok) wynosiła aż 542 zł.

| W przyrodzie nic nie ginie | ||

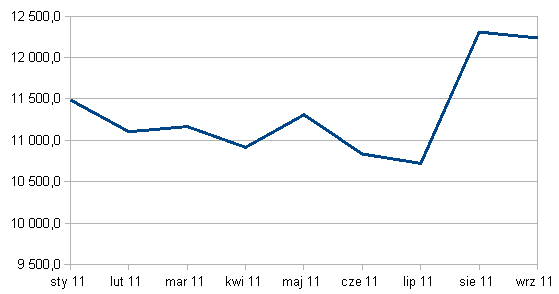

Jak wynika z danych Narodowego Banku Polskiego, od stycznia do końca września 2011 roku zadłużenie z tytułu kart kredytowych spadło o 659 mln zł. Jednocześnie w tym samym okresie wzrosło zadłużenie z tytułu kredytów w ramach ROR-ów o 748 mln zł do poziomu 12,2 mld zł. Polacy zrazili się do kart, ale coraz chętniej korzystają z taniego (jeszcze) kredytu w kontach.

|

||

Nie tak łatwo zasypać dołek

Dodatkowym kosztem związanym z kredytem mogą być opłaty za kartę debetową wydaną do konta osobistego. Zwłaszcza jeśli klient szuka przede wszystkim taniego kredytu w ramach ROR-u, a nie zamierza aktywnie korzystać z plastiku. Taką opłatę pobierają już niemal wszystkie banki w Polsce.

Klient o stałych dochodach bez większego problemu dostanie limit sięgający kilku tysięcy złotych. To jedna z najłatwiej dostępnych form kredytu konsumpcyjnego. Niestety, dla osób niezdyscyplinowanych główne zalety kredytu, czyli jego elastyczność i brak harmonogramu spłat, mogą szybko stać się wadami. Spłata niewielkiego kredytu może się znacznie wydłużyć, co spowoduje duży wzrost kosztów.

Wojciech Boczoń, w.boczon@bankier.pl

Zuzanna Brud, współpraca

Zobacz też:

» Porównywarka ROR-ów

» 5 rzeczy, które musisz wiedzieć o kartach kredytowych

» Kiedy spłacisz kartę kredytową?

» Porównywarka ROR-ów

» 5 rzeczy, które musisz wiedzieć o kartach kredytowych

» Kiedy spłacisz kartę kredytową?

Źródło: