Dziś mamy do czynienia z sytuacją odmienną, również skrajną, kiedy banki, szczególnie komercyjne, ograniczając akcję kredytową, postawiły progi na poziomie trudnym do przebrnięcia nawet dla potentatów finansowych. Jest w tym wiele racji, bowiem trudno znaleźć osobę, która może pochwalić się pewną posadą. Planowanie ścieżki zawodowej jest akademickim banałem wpajanym młodym ludziom, jeszcze optymistycznie patrzącym w przyszłość, na uczelniach lub podczas konferencji prowadzonych przez teoretyków życia. W tak niepewnych czasach rzetelna ocena zdolności kredytowej jest trudniejsza, niż podczas prosperity gospodarczej. Systemy scoringowe nie są sparametryzowane na być może największą recesję gospodarczą od 80 lat. Niewielu pracowników departamentów kredytowych potrafi oszacować dziś ryzyko – dlatego lepiej odłożyć, załatwić odmownie kolejny wniosek kredytowy. Skutki takich postaw będą miały negatywne konsekwencje dla sektora bankowego w przyszłości.

Nadpsute portfele Dziś telefon z ofertą kredytu otrzymują najczęściej osoby, które posiadają świetną historię kredytową oraz stałe i odpowiednio wysokie dochody na rachunku bankowym. Banki doskonale orientują się w standingu swoich klientów, co ułatwia im stworzenie bazy solidnych kredytobiorców. Nie oznacza to, że dany klient będzie zawsze wypłacalny. Sytuacja w gospodarstw domowych ulega bowiem pogorszeniu i niewykluczone, że czeka nas kolejne, tym razem silniejsze uderzenie kryzysu. Prawdopodobieństwo takiego scenariusza wzrasta, gdyż działania rządów nie są ukierunkowane na rozwiązanie problemów. Niepokojem może napawać fakt, że w USA, z których wypłynęła fala kryzysu, rosną opory największych, a zarazem najbardziej wpływowych instytucji finansowych przed zaostrzeniem regulacji nadzoru finansowego. Kryzys może boleśnie uderzyć również klientów polskich banków.

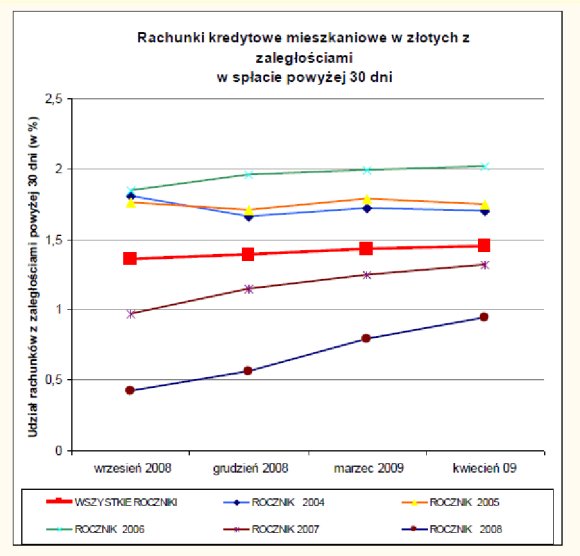

Pogorszenie jakości portfela kredytowego w tym zakresie to głównie efekt osłabienia naszej waluty i w konsekwencji znaczącego wzrostu rat kredytowych. Jednak klienci banków którzy zaciągnęli kredyty walutowe, szczególnie we frankach, są w dalszym ciągu w lepszej sytuacji, bowiem udział kredytów z zaległościami w spłatach rat powyżej miesiąca jest o pół punktu procentowego niższy niż dla kredytów złotowych. W kwietniu nastąpił niewielki spadek ilości kredytów walutowych z problemami, co wynikało m.in. z pewnego umocnienia się złotego oraz obniżek stóp procentowych przez Szwajcarski oraz Europejski Bank Centralny. Według danych KNF wartość kredytów zagrożonych stanowiła na koniec marca 13,8 mld zł i była o 3,6 mld zł wyższa niż rok wcześniej. Pomimo że nastąpił nominalny wzrost wartości kredytów zagrożonych to ich udział w globalnej wartości kredytów spadł z 4,2 do 4 proc.(…)

Źródło: Biuro Informacji Kredytowej.

Źródło: Biuro Informacji Kredytowej.

Depozyty

Ostatnie miesiące upływały pod znakiem ostrej walki o pieniądze klientów i warto było o to zabiegać, bowiem niewielu chciało wówczas słyszeć o inwestycjach na giełdzie czy w fundusze inwestycyjne. Stąd banki prześcigały się w pomysłach na pozyskanie klientów, przedstawiając reklamy produktów lokacyjnych, których forma budziła niejednokrotnie kontrowersje. Głównym orężem wojny depozytowej było oprocentowanie. Wysokie oprocentowanie depozytów doprowadziło do szybkiego wzrostu kosztów odsetkowych, które były o ponad 2 mld zł wyższe niż rok wcześniej (wzrost o 37 proc.). W ciągu pierwszego kwartału wartość depozytów złożonych w polskich bankach komercyjnych wzrosła nominalnie z kwoty 439,5 mld zł do 456,5 mld zł. Z tego depozyty złotowe wzrosły odpowiednio z 386,9 do 400,6 mld zł, tj. o 3,5 proc. w skali kwartału, co daje 14 proc. w skali roku. Nie osiągnięto jednak wyższego tempa wzrostu depozytów złotowych niż w ubiegłym roku, kiedy wyniosło ono 21 proc. – Nie przewiduję znaczącej poprawy w zakresie wzrostu wartości depozytów bankowych w tym roku. Sytuacja finansowa ludności pogarsza się z każdym miesiącem, a prognozy gospodarcze nie napawają optymizmem – mówi Grzegorz Mielcarek zarządzający funduszami Investors. Nie będzie łatwo.

----------------------------------------------------------------------------------------------------- Adekwatność kapitałowa

Sytuacja naszych banków komercyjnych w zakresie adekwatności kapitałowej prezentuje się dobrze. Spośród 52 banków komercyjnych, jedynie dwa odnotowały na koniec pierwszego kwartału współczynnik wypłacalności na poziomie niższym niż 8 proc. Aż 15 banków może pochwalić się współczynnikiem wyższym niż 15 proc. Oznacza to, że funkcjonowanie naszego sektora bankowego nie jest zagrożone.

-----------------------------------------------------

-----------------------------------------------------

Jan Mazurek

Więcej w Miesięczniku Finansowym BANK

Zaprenumeruj BANK

Źródło: