Łatwo, coraz łatwiej

O zbliżających się świętach Bożego Narodzenia świadczą nie tylko wszechobecne dekoracje i tłumy w centrach handlowych, ale również coroczny wysyp kredytowych promocji. Do billboardów zachwalających „łatwy kredyt” zdążyliśmy się już przyzwyczaić – w końcu święta to czas, kiedy banki ruszają na łowy. Prezenty, rodzinna wieczerza, świąteczny wyjazd w góry, sylwestrowe imprezy – to wszystko kosztuje, często znacznie więcej niż się spodziewamy. Instytucje finansowe radzą nie odkładać niczego na później, wymarzone podarunki czy wyczekiwane wczasy możemy przecież kupić korzystając z kredytu.Przyglądając się od kilku lat przedświątecznej gorączce, możemy dostrzec wyraźne kierunki przemian w bankowych ofertach. Na pierwszą linię gwiazdkowych propozycji banki wystawiają karty kredytowe i pożyczki gotówkowe – najbardziej dochodowe, często nabywane pod wpływem impulsu. Kuszenie klienta odbywa się na wiele sposobów: poprzez reklamę, akwizycję w centrach handlowych („proszę wypełnić wniosek, to tylko 5 minut i karta w kieszeni”), specjalne warunki, konkursy, loterie.

Same produkty nie zmieniają się znacząco – świąteczna pożyczka to najczęściej pożyczka, która widnieje w bankowej ofercie przez cały rok. Bożonarodzeniowa etykietka to zwykle tylko opakowanie, rzadko niesie ona ze sobą zmianę któregoś z podstawowych parametrów (oprocentowanie, opłaty i prowizje). Sezonowym dodatkiem może być upominek (w tym roku np. BZWBK proponuje... gotówkę), udział w losowaniu nagród albo odroczenie spłaty pierwszej raty (np. Citibank zachęca swoich klientów kredytowymi wakacjami trwającymi 60 dni).

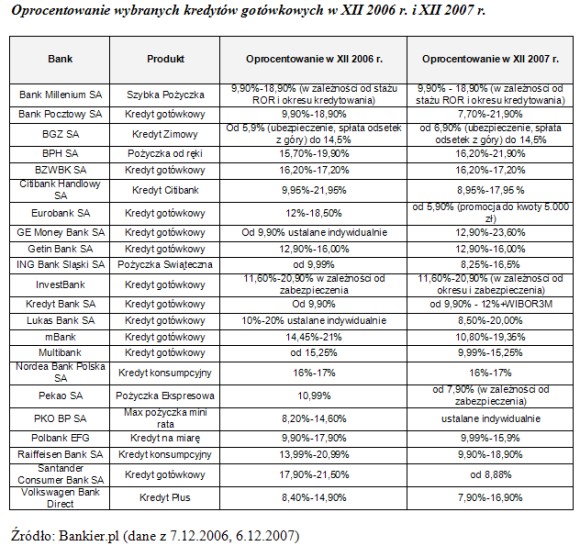

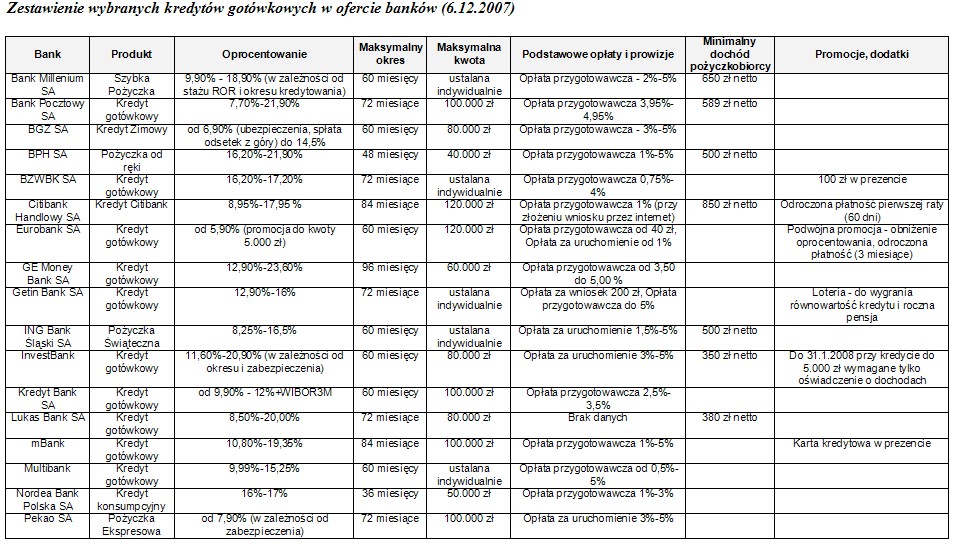

Pod tym względem wiele się przez ostatnie lata nie zmieniło, chociaż pomysłowość w konstruowaniu promocji wśród krajowych banków nie wygasa. Istotną zmianą jest jednak kwestia dostępności oferowanych kredytów. Kolejny rok z rzędu jesteśmy świadkami obniżania wymagań dochodowych (i to w czasach spadającego bezrobocia i rosnących płac) oraz upraszczania procedur wnioskowania o pożyczki. Rok temu najniższym dochodem netto pożyczkobiorcy zadowalał się Lukas Bank (380 zł), w tym roku został przebity przez InvestBank (350 zł w przypadku jednoosobowego gospodarstwa domowego).

Możliwość zaciągnięcia zobowiązania bez konieczności dostarczania dokumentów potwierdzających źródło i wysokość dochodów staje się niemal standardem w przypadku pożyczek do 5000 zł oraz kart kredytowych o niewielkich limitach wydatków. W „błyskawicznym” badaniu zdolności kredytowej banki w coraz większym stopniu opierają się na informacjach z Biura Informacji Kredytowej – pozwala to podjąć szybką decyzję i... zatrzymać niecierpliwego klienta. Brak wymaganych zabezpieczeń, możliwość pominięcia zgody współmałżonka, wypłata gotówki w kilkanaście minut – tylko tak można „kuć żelazo póki gorące”, zwłaszcza gdy po piętach depczą równie zdesperowani konkurenci.

Działające na rodzimym rynku banki walczą również o zaniedbanego dotąd klienta, którego wcześniej „oddawały” SKOK-om i nie-bankom oferującym pożyczki. Przykładem może być oferta PKO BP skierowana do osób, które przekroczyły 60 rok życia. Zaciągający pożyczkę gotówkową seniorzy liczyć mogą na obniżoną prowizję (3% zamiast standardowych 5%) oraz długi okres kredytowania (przekraczający przyjętą w wielu bankach zasadę „spłata najpóźniej w 65 roku życia”).

Czyżby taniej?

Porównując warunki kredytów gotówkowych oferowanych klientom w przedświątecznym sezonie w 2006 i 2007 roku, dostrzec można na pozór zaskakujące różnice. Pomimo wzrostu stóp procentowych na rynku międzybankowym (WIBOR6M 6.12.2006 – 4,32%, w tym roku na Mikołajki – 5,9%) cena bożonarodzeniowej pożyczki nie zmieniła się znacząco. Co więcej, w wielu bankach oprocentowanie uległo obniżeniu.Czyżby „szybki i drogi” kredyt konsumpcyjny trochę staniał? Być może, ostra konkurencja na rynku wymusza obniżenie marż, ale zwróćmy uwagę, że otrzymanie najkorzystniejszych warunków (dolna granica oprocentowania podawanego przez banki) często wiąże się z koniecznością spełnienia szeregu wymogów, z których najczęściej powtarzającymi się są: posiadanie w banku ROR z odpowiednim stażem, zaproponowanie odpowiedniego zabezpieczenia, opłacanie składki ubezpieczeniowej w okresie spłaty kredytu, posiadanie udokumentowanej zdolności kredytowej na odpowiednim poziomie. Atrakcyjne oprocentowanie dostępne jest zatem dla nielicznych, a umieszczane na reklamowych materiałach „8,99%” służy głównie przyciągnięciu naszej uwagi. Nie liczmy na specjalne traktowanie, zwłaszcza gdy jesteśmy „klientem z ulicy”.

Zwodnicza mała gwiazdka

Próbując dokonać wyboru świątecznego kredytu, z reguły polegamy na materiałach reklamowych banków (ulotkach, plakatach, informacjach zamieszczonych na stronie internetowej). Mimo, że ustawa o kredycie konsumenckim nałożyła na banki dość surowe wymogi dotyczące jakości prezentowanej informacji, to bardzo często eksponuje się nie te najważniejsze dane, lecz informacje, które przyciągną największą liczbę oczu, opatrując je „gwiazdką” odsyłającą do znacznie mniej atrakcyjnie brzmiących wyjaśnień.Przykładem nie do końca przejrzystej polityki informacyjnej banków mogą być:

- Zwroty typu „rata już od x zł”, które nie niosą ze sobą żadnej istotnej z punktu widzenia klienta informacji. Nie wiedząc, na jaki okres zaciągnięte zostało zobowiązanie, w jakiej kwocie, jakie dodatkowe koszty ponieść musi pożyczkobiorca nie możemy ocenić atrakcyjności produktu, ani porównać go z ofertą konkurencji. Eksponowanie niskiej wysokości raty ma tylko jeden cel – zainteresować nas lub, jak mówią postaci z jednej z telewizyjnych reklam, wytworzyć „uczucie taniości”;

-Prezentowanie dolnej granicy przedziału oprocentowania, faktycznie dostępnej po spełnieniu szeregu dodatkowych warunków, bez wskazania górnej granicy, która bywa często wartością wyjściową przy proponowaniu produktu przeciętnemu klientowi;

- Eksponowanie promocyjnego oprocentowania, ważnego tylko w określonym przedziale czasu;

- Informowanie o braku dodatkowych opłat, pomimo że ich anulowanie występuje tylko pod pewnymi warunkami;

- Hasła takie jak „3 miesiące za darmo” faktycznie promujące odroczenie w płatności rat. Warto pamiętać, że za „wakacje kredytowe” z reguły zapłacimy i tak – okres karencji wliczany jest do okresu kredytowania, a odsetki są w tym czasie naliczane normalnie.

Pamiętajmy, że spotykając się z małą gwiazdką powinniśmy wzmóc czujność – koniecznie spójrzmy do jakich rewelacji odsyła nas autor ogłoszenia. Wszelkie wątpliwości należy wyjaśnić z pracownikiem banku zanim zdecydujemy się na konkretny produkt. Bankowiec powinien przygotować dla nas symulację rat i kosztów kredytu. Symulację należy traktować tylko jako przybliżenie - ostateczna wysokość rat oraz prowizji i opłat najczęściej ustalana jest dopiero po zbadaniu zdolności kredytowej potencjalnego kredytobiorcy.

Gotówkowa ostateczność

Kredyt gotówkowy powinniśmy traktować jako najmniej korzystną formę finansowego wspomagania bożonarodzeniowych wydatków – jest on nie tylko stosunkowo drogi, ale również mało elastyczny. Jeśli zależy nam na czasie, to atutem jest jego natychmiastowa dostępność. W pozostałych przypadkach przed sięgnięciem po szybką pożyczkę, warto odpowiedzieć sobie na kilka pytań:- Czy w najbliższym czasie spodziewamy się napływu gotówki, który mógłby zrównoważyć świąteczne wydatki?

- Czy zakup prezentów, zimowej wycieczki, rezerwacji na sylwestrowej imprezie może zostać opłacony bezgotówkowo?

Jeśli odpowiedź na powyższe pytania brzmi „tak”, to najlepszym wyborem okaże się karta kredytowa. Spłacając zadłużenie w okresie bezodsetkowym (tzw. grace period) nie będziemy zmuszeni do zapłaty odsetek. Większość kart kredytowych pozwala nam na ponad 50 dni wytchnienia. Gdy te 50 dni nie wystarczy, możemy większy zakup spłacać przez dłuższy czas – wśród kart oferowanych na polskim rynku zdarzają się takie, które łączą w sobie cechy „kredytówki” i kredytu ratalnego. Często warunki ratalnego finansowania karcianego zakupu nie są wiele gorsze od kredytu odnawialnego w ROR i na pewno stanowią atrakcyjną alternatywę wobec świątecznych pożyczek.

Karty kredytowe stanowią ważny element zimowej oferty banków. Promocje kredytówek znajdziemy m.in. w banku Millenium, BZWBK i InvestBanku, gdzie możemy zatem liczyć nie tylko na szybką decyzję o przyznaniu limitu, ale również dodatkowe upominki czy konkursy.

Kolejną z możliwości sfinansowania bożonarodzeniowych zakupów jest linia kredytowa w ROR. Oprocentowanie limitów w rachunku jest z reguły znacznie niższe niż szybkich pożyczek. Ich zaletą jest także możliwość dowolnego rozłożenia spłat – nie ma sztywnego harmonogramu, a każda wpływająca na konto gotówka obniża wykorzystywany limit. Wysokość limitu kredytowego ustalana jest przez bank na podstawie wysokości wpływów na rachunek oraz długości naszego stażu jako posiadacza ROR. Jeśli regularnie zasilamy rachunek i możemy udokumentować źródło naszych dochodów, to warto postarać się o taki odnawialny kredyt zamiast poszukiwać promocyjnych okazji u konkurencji.

Bez pośpiechu

Pośpiech jest złym doradcą. Zimowe promocje nie są bardziej atrakcyjne niż to, co znajdziemy w bankowym menu przez cały rok. Specjalne opakowanie ma sprawić, że mniej czasu poświęcimy na porównanie dostępnych na rynku ofert. Drobny prezent, nadzieja na wygraną w loterii nie zastąpią nam pieniędzy wydanych na okołokredytowe koszty. Dlatego z kredytowymi zakupami nie należy czekać na świąteczny sezon – warto już wcześniej rozeznać się w propozycjach różnych instytucji, zaczynając od banku prowadzącego nasz rachunek. Jeśli nie poświęcimy na to kilku chwil, to po świątecznych szaleństwach pozostanie nam dług niewygodny jak nietrafiony prezent.

Źródło: