W kontekście negatywnym zwykle podkreśla się przede wszystkim możliwy wzrost cen. Wystarczy jednak przeliczyć ceny tych samych artykułów w Polsce i przykładowo w Niemczech, to okazuje się, że już dziś często płacimy znacznie więcej. Przyczyny różnic w cenach leżą gdzie indziej. Prawdopodobnie w mniejszej konkurencji, słabym nasyceniu rynku lub jego wielkości. Kwestie dopasowania cen, chociaż istotne, nie są przecież jedynymi. Analizy zasadności lub nie wprowadzania euro zwykle pomijają problemy kredytobiorców. Lakoniczne stwierdzenie, że przeliczymy kredyty po kursie urzędowym nie wyczerpuje przecież tematu. Polacy spłacają obecnie ponad 26 milionów różnego rodzaju kredytów, w tym największą grupę pod względem wartości stanowią już kredyty na mieszkanie, dom lub inne formy kredytu hipotecznego. Większość tych kredytów to kredyty w złotych. Casus kredytów denominowanych w walutach obcych, dziś głównie są to kredyty denominowane we franku szwajcarskim, polega na tym, że to tak naprawdę kredyty indeksowane. Kredytobiorca do wypłaty nie otrzymuje waluty obcej i nie spłaca kredytu w tej walucie. Taki stan rzeczy powoduje niepotrzebnie dodatkowe ryzyko i koszty. Istnieje niebezpieczeństwo, że po zniknięciu złotego kolejny raz kredyty denominowane zostaną przeliczone za pośrednictwem złotego, tym razem na euro. W praktyce może oznaczać to konieczność poniesienia kolejny raz kosztów różnic kursowych. Podobny problem mieli kiedyś korzystający z kart bankowych za granicą, gdy płacąc w strefie euro przeliczano im kurs płatności poprzez dolara. Trudno dziś wyrokować jaki mechanizm zostanie zastosowany do przeliczeń urzędowych (określi to stosowna ustawa), w przypadku jednak umów kredytowych dziś zawieranych wydaje się, że zagadnienie to już teraz powinno być uregulowane.

|

- W ciągu ostatnich tygodni sytuacja potencjalnych kredytobiorców zmieniła się dosyć mocno. W wyniku zawirowań na rynkach finansowych banki zaostrzyły kryteria udzielania nowych kredytów - mówi Mateusz Ostrowski z Open Finance. |

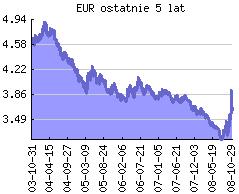

W dłuższej perspektywie wprowadzenie euro zmniejszy niewątpliwie ryzyko walutowe. Kredytobiorcy uzyskujący dochody w złotych, po zmianie na euro uniknęliby kosztów spreadu, dziś w niektórych bankach stanowiącego nawet 20 proc. Ścisła korelacja pomiędzy frankiem szwajcarskim i euro eliminowałaby też w znaczącym stopniu ryzyko wahań kursowych. Zresztą dylemat wyboru: kredyt walutowy czy złotowy straciłby już na znaczeniu. Nie tylko dlatego, że mniejsze są różnice w oprocentowaniu, ale przede wszystkim dlatego, że kredyty w euro mogłyby być udzielane według stałej stopy procentowej na cały okres kredytowania. Dla klientów zmieniałoby to zupełnie perspektywę spłaty. W rozwiniętych krajach jest bowiem normą stałe oprocentowanie dla klientów o dobrej zdolności kredytowej. Korzystają finansowo na tym zarówno klienci, ale i też banki, gdy ci pierwsi mają mniejsze kłopoty ze spłatą.

Dziś nasze banki nie są w stanie udzielić kredytu o stałej stopie procentowej w złotych, gdyż, mówiąc obrazowo, nikt bankom w Polsce nie powierza środków na 20-30 lat. W ich bilansach dominują przede wszystkim krótkie, trzy-sześciomiesięczne depozyty. Oznacza to, że udzielając kredytu, żaden bank nie zagwarantuje nam stałego poziomu raty, mimo że zmienne oprocentowanie (kredytu) też jest, z uwagi na wyższe ryzyko kredytowe, niekorzystne dla banku. W związku z tym, w ślad za rosnącymi inflacją oraz stopami rynkowymi lub kłopotami z kursem waluty krajowej, klienci mogą mieć problemy z obsługą już zaciągniętych zobowiązań, a potencjalni klienci nie będą mieli zdolności kredytowej. Taki scenariusz dziś już się realizuje. W brew pozorom dla banków oznacza to wymierne straty i konieczność ograniczania działalności kredytowej, czego jesteśmy świadkami. W stabilnych systemach finansowych (przykładowo niemiecki) kredytowanie długoterminowe od dawien dawna (początki sięgają jeszcze zamierzchłego XVIII wieku) finansuje się długoterminowymi papierami wartościowymi (listy zastawne). W polskich warunkach dojście do takiego poziomu rozwoju zajmie samodzielnie jeszcze wiele lat. Drogą na skróty może być stworzenie szansy na szersze kredytowanie z innych krajów strefy euro. Znamienny jest przykład jedynego banku w Polsce, który udziela jednak kredytów na 30 lat o stałej stopie procentowej. Sęk w tym, że tylko w euro, bo dzięki listom zastawnym tylko w tej walucie może dostarczyć środków na tak długi czas. Dalszy rozwój rynku kredytowego, w tym taniego i stabilnego kredytowania nieruchomości wymaga daleko idących zmian. Licząc relacją zadłużenia do Produktu Krajowego Brutto wartość kredytów hipotecznych w Polsce jest ciągle kilkukrotnie niższa niż średnia europejska (około 10 proc. w stosunku do 40-50 proc. w Europie). Oznacza to, że polscy kredytobiorcy ciągle zmuszeni są korzystać częściej z krótkoterminowych i drogich pożyczek gotówkowych, zamiast konsolidować długi w tańszych kredytach hipotecznych. Zamiast płacić za pożyczkę 20-30 proc., lepiej jest obniżyć koszt kredytu do stałych 5-6 proc. (dziś zmienne około 8-10 proc.) Ale zanim to będzie możliwe na dużą skalę, trzeba systemowo zapewnić dostępność kredytów, a to bez stabilnych warunków makroekonomicznych nie będzie możliwe.

Problem w tym, że na szybkie wprowadzenie euro najlepszy czas już minął. Okres niskiej inflacji i dostosowywania polskiej gospodarki 2-3 lata temu był dobrym momentem na wprowadzenie euro. Oczywiście wtedy zabrakło wizji politycznej i zrozumienia sensu zasad wprowadzenia euro. Dziś jesteśmy de facto już po ataku spekulacyjnym na naszą walutę, co pokazuje cenę oportunizmu. Przeciąganie niepewności zagraża stabilności całej gospodarki. Deklaracje polityczne, co do dat i referendum budzą wiele kontrowersji, ale tak naprawdę Polacy już wcześniej wyrazili zgodę na zmianę waluty, wraz z przystąpieniem do Unii Europejskiej. Wybranie właściwego momentu zmiany waluty, to nie tylko problem gospodarczy, jest to trudne również ze względów społecznych, akceptacji nowej waluty w świadomości obywateli. Wydaje się jednak, że żerowanie na uprzedzeniach i populizmie nie może przesłonić racjonalnej argumentacji. Przypomnijmy sobie tylko dyskusję o stratach polskich rolników po przystąpieniu do Wspólnej Polityki Rolnej. Dziś rolnicy to grupa, która obok eksporterów i kredytobiorców najwięcej skorzystałaby na wprowadzeniu euro. Spadek wartości euro do złotego w przeciągu ostatnich lat zmniejszył wydatnie efekty subsydiów i konkurencyjność eksportu. Ostatnie osłabienie złotego „zwiększyło” przeliczeniową wartość pomocy z UE o około 35 mld zł.

|

Dr Bogusław Półtorak

Główny Ekonomista Bankier.pl

Źródło: