Limit w koncie to raczej usługa dla stałych klientów banku, ale mogą o niego wnioskować także osoby zakładające nowy rachunek. Jego wysokość jest uzależniona od wpływów na konto osobiste, na podstawie których bank wylicza maksymalny dostępny dla klienta limit. Może to być na przykład trzy czy nawet sześciokrotność kwoty, która co miesiąc zasila rachunek posiadacza.

Kredyt w ROR jest wygodny

Kredyt w rachunku funkcjonuje w postaci dodatkowych środków, z których można korzystać, jeśli saldo spadnie do zera. Posiadacz rachunku dalej płaci swoją kartą debetową, zleca przelewy czy wypłaca gotówkę z bankomatu. Różnica polega na tym, że schodzi pod kreskę, a od wykorzystanych środków będzie musiał zapłacić odsetki.

Podstawową zaletą kredytu w koncie jest to, że koszty odsetkowe ponosi się tylko wtedy, gdy faktycznie wykorzysta się pieniądze pozostawione do dyspozycji przez bank. Oznacza to, że można mieć aktywowany limit w koncie i w ogóle nie płacić z tego tytułu odsetek. Jedynym kosztem w takiej sytuacji jest prowizja za udzielenie, a po roku za odnowienie kredytu. Np. dla 3 tys. jest to rocznie 30-60 zł. Jest to tanie i proste zabezpieczenie domowego budżetu na wypadek awaryjnej sytuacji.

» Wydatków nigdy nie brakuje, skąd wziąć gotówkę?

Kolejną zaletą kredytu w koncie jest brak konieczności comiesięcznej spłaty kwoty minimalnej – to klient decyduje, ile wyniesie następna rata. Ważne jest jednak, by regularnie zasilał konto i spłacił swoje zadłużenie w ciągu roku.

W którym banku najtaniej?

Sprawdziliśmy, które banki oferują swoim klientom najtańsze kredyty w koncie osobistym. W wielu instytucjach oprocentowanie limitu uzależnione jest od posiadanego pakietu konta. Z reguły im wyższe koszty obsługi konta, tym niższe oprocentowanie kredytu. Do porównania przyjęliśmy jednak tanie rachunki osobiste, bo to właśnie one cieszą się największą popularnością wśród klientów banków.

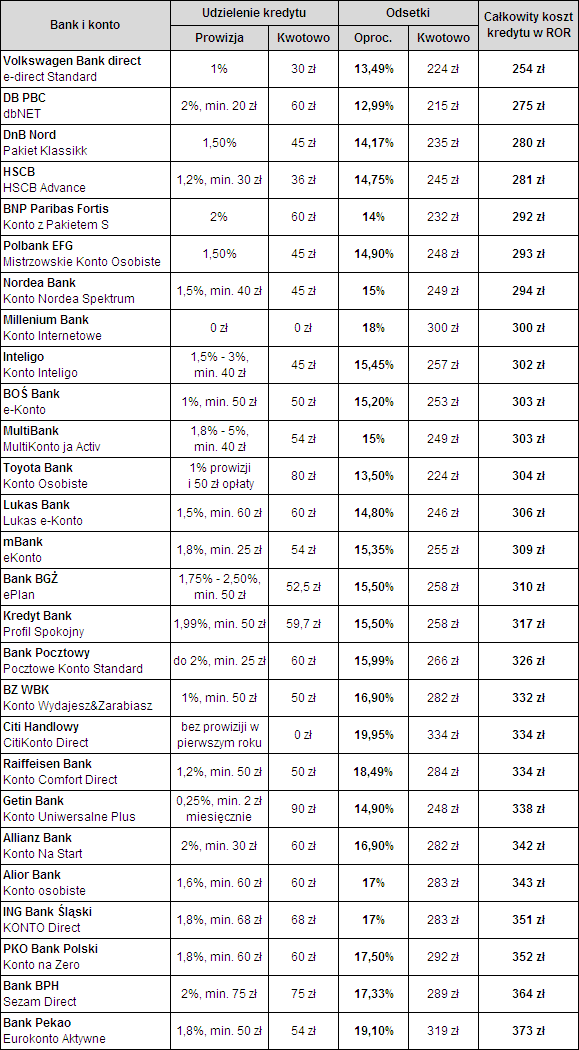

Założyliśmy, że klient ma udostępniony niewielki limit – 3 tys. zł. Jednorazowo schodzi pod kreskę, wykorzystując całość podpiętych do konta środków i kupuje w ten sposób na przykład laptopa. Następnie przez 12 miesięcy sumiennie spłaca kredyt w równych ratach, zmniejszając w ten sposób swoje zadłużenie. Wyniki symulacji przedstawia poniższa tabela:

Zobacz pełną tabelę

Zobacz pełną tabelęZ zestawienia wynika, że najtańszy kredyt w koncie oferuje swoim klientom internetowy Volkswagen Bank direct. Za 3 tys. zł spłacane przez rok zapłacimy 224 zł plus 30 zł prowizji. Drugie miejsce zajmuje Deutsche Bank PBC z kontem dbNET (łączny koszt to 275 zł), a trzecie bank DnB Nord (280 zł). Aż w siedmiu bankach całkowity koszt kredytu wyniesie mniej niż 300 zł.

Niektóre banki proponują swoim klientom możliwość korzystania z kredytu na określonych warunkach bez opłat. W Citi Handlowym i Banku Millennium klient może korzystać za darmo z limitu kredytowego przez tydzień w miesiącu. Z kolei Raiffeisen Bank Polska umożliwia posiadaczom ROR-u korzystanie z limitu bez kosztów odsetkowych do kwoty 1 tys. zł.

Uwaga na opłaty za ROR!

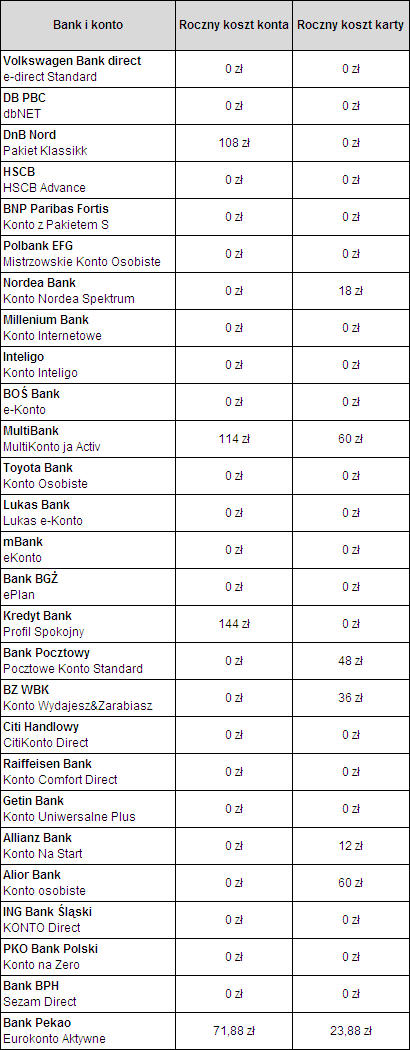

Limit kredytowy jest produktem nierozerwalnie związanym z rachunkiem osobistym. Jeśli zamierzamy otworzyć rachunek tylko po to, by korzystać z taniego kredytu, warto przyjrzeć się prowizjom pobieranym przez bank za prowadzenie konta czy kartę debetową. W takiej sytuacji także opłata za konto będzie stanowić w dodatkowy koszt kredytu.

Szukasz konta? » Wybierz najlepiej dopasowane do twoich potrzeb

Na przykład DnB Nord oferuje tani kredyt w koncie, ale za samo prowadzenie rachunku klient zapłaci rocznie 108 zł. Z kolei Volkswagen Bank direct czy DB PBC oferują bezpłatne konta. Jeśli otwieramy kredyt w banku, w którym i tak mamy rachunek, to opłata nie powinna być rozpatrywana w kategoriach dodatkowego kosztu.

Zobacz pełną tabelę

Powyższa tabela przedstawia podstawowe koszty obsługi rachunku w poszczególnych bankach. Założyliśmy, że klient korzysta z rachunku aktywnie i w ten sposób minimalizuje koszty obsługi konta. Do wyliczeń nie uwzględnialiśmy opłat za dodatkowe operacje, które pobierane są w zależności od indywidualnych preferencji użytkownika.

Limit kredytowy w rachunku osobistym to bardzo dobry sposób na zabezpieczenie finansów przed nieprzewidzianymi wydatkami. Z powodzeniem można za jego pomocą podreperować domowy budżet. Jest to jednak produkt dla osób bardzo zdyscyplinowanych. Ponieważ bank nie ustala rat i harmonogramu, zdarza się, że zejściu pod kreskę trudno jest w kolejnych miesiącach zmobilizować się do spłaty i wyzerować saldo rachunku.

Wojciech Boczoń, analityk Bankier.pl

współpraca Katarzyna Haneczko

Zobacz też:

» Wracają raty 0 procent

» 5 rzeczy, które musisz wiedzieć o kartach kredytowych

» Oblicz, kiedy spłacisz kartę kredytową [kalkulator]

» Wracają raty 0 procent

» 5 rzeczy, które musisz wiedzieć o kartach kredytowych

» Oblicz, kiedy spłacisz kartę kredytową [kalkulator]

Źródło: