Polacy wpadają w spiralę zadłużenia

W pułapkę zadłużenia konsumenci wpadają często niejako na własne życzenie lub pod presją łatwo dostępnego pieniądza. Przynajmniej tak się później często tłumaczą. Ofensywa kredytowa banków, z jaką mieliśmy do czynienia przez ostatnie kilka lat, była niespotykanym zjawiskiem w skali całego okresu po transformacji ustrojowej w 1989 roku. Tani i łatwo dostępny kredyt, którego banki udzielały bez większych formalności, pozwalał wreszcie po latach zrealizować marzenia o własnym mieszkaniu, domu lub samochodzie.

Już dziś pierwszy ogólnopolski Dzień bez Długów! |

|

| Aż 63% ankietowanych uważa, że Dzień bez Długów jest w Polsce możliwy do realizacji, natomiast 82% deklaruje, że zawsze spłaca swoje należności. Z okazji pierwszego ogólnopolskiego Dnia bez Długów, wśród internautów została przeprowadzona ankieta, której celem było sprawdzenie, co różne grupy zawodowe sądzą na temat problemu długów oraz idei Dnia bez Długów. Czytaj dalej... |

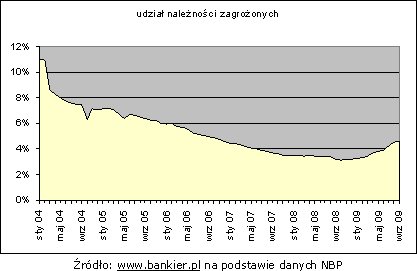

W ten kredytowy miraż uwierzyli niemal wszyscy, co zresztą samo w sobie jeszcze nie jest niczym złym. Kredyty w wielu krajach są jeszcze bardziej rozpowszechnione niż w Polsce, wystarczy tu wspomnieć zadłużonych na pokolenia Amerykanów. Polacy jednak ucząc się dopiero, jak postępować z kredytami, nie oswoili jeszcze życia na kredyt. Patrząc na sprawę „statystycznie” - wielkość długów nie jest jednak dramatyczni wysoka. Rzeczywiście w latach 2007-08 zaobserwować można było wyraźny spadek udziału należności zagrożonych w bankach.

Sęk w tym, że było to raczej związane nie tyle z lepszą sytuacją dłużników w tamtym okresie, co z bardzo wysoką dynamiką nowo udzielanych kredytów. Oczywistością jest, że dopiero co udzielone kredyty na początku są dość dobrze spłacane. Erozja i psucie warunków spłaty następuje dopiero z upływem czasu. Zagrożenia są wtedy dwojakiego rodzaju. Z jednej strony nasileniu ulegają czynniki losowe (ryzyko utraty zdrowia, wypadki), a kolejno również ujawniają się skutki błędów w planowaniu własnych finansów. O ile skutki tych pierwszych można minimalizować poprzez np. ubezpieczenia, to dużo bardziej niebezpieczne są te drugie.

Przeszacowanie własnych możliwości finansowych zbyt optymistyczne założenia kosztów życia lub - co chyba najczęstsze - zupełny brak planowania finansów domowych, to główne grzechy polskich dłużników. Dodając do tego niechęć do ubezpieczania się mamy niemal kompletny obraz sytuacji. Z jednej strony mamy relatywnie dobrą obsługę zadłużenia regularnego, ale jak już się coś wydarzy, to z dnia na dzień dłużnik staje się realnym bankrutem.

Jak sobie radzić z kredytem

Kłopot w tym, że dłużnikowi zwykle czasu już brakuje, gdyż wcześniej go trwoni, nawet bardziej niż pieniądze. Decydując się na zaciągnięcie kredytu, klient instytucji finansowej sam siebie stawia już niejako w przymusowej sytuacji. Na refleksję, czy rzeczywiście „stać mnie” na kredyt, w takiej chwili jest już za późno. Kredytobiorca koncentruje się raczej na tym, jak spełnić warunki banku. Pracownicy tego ostatniego też nie do końca ułatwiają sprawę, gdyż również koncentrują się jedynie na technicznej stronie wniosku.

Pełną odpowiedzialność ponosi zawsze klient, a doradca jest osobą, której rolą jest profesjonalne wyjaśnienie wszelkich wątpliwości. Te wątpliwości trzeba więc mieć. Rzeczywistość jest jednak bardziej prozaiczna, średnio jedna osoba na kilka czyta przed podpisaniem umowę kredytową „od deski do deski”. Leniwi tłumaczą się, że umowy kredytowe są skomplikowane. Owszem, ale to dlatego, że dotyczą konkretnych pieniędzy i nigdy nie będzie inaczej. Skoro przykładowo kredyt mieszkaniowy na kilkaset tysięcy złotych stanowi największą kwotę, jaką będziemy mieli do uregulowania w naszym życiu, to warto poświęcić mu kilkanaście minut własnej uwagi na dokładne przeczytanie umowy.

| Zgodnie z ideą Dnia bez Długów, 17 listopada powinien być okazją do oddawania nawet najmniejszych pożyczonych kwot, nie kupowaniu „na zeszyt” oraz nie zadłużania się. Dzień ten jest również szansą na zakomunikowanie dłużnikom korzyści, jakie mogą osiągnąć dzięki dobrowolnej spłacie zadłużenia oraz argumentem do dyskusji na temat rozsądnego zadłużania się. |

I nie chodzi tutaj wcale o konieczność zostania specjalistą od umów. Każdą wątpliwość musi wyjaśnić nam bankowiec, a jeśli mamy dalsze kłopoty ze zrozumieniem zapisów, to pytamy niezależnego doradcę, sprawdzamy w internecie, czasami wśród znajomych, którzy mają kredyt, ale jeśli nadal mamy kłopot ze zrozumieniem zapisów umowy, to być może ten kredyt nie jest dla nas. Brak wiedzy, nieznajomość prawa nie zwalania z odpowiedzialności.

Świadomy wybór kredytu z rozważeniem za i przeciw to podstawa uniknięcia kłopotów. Warto wiec planować swoją przyszłość finansową, najlepiej zacząć już dziś: wziąć kartkę, długopis i kalkulator i odpowiedzieć samemu sobie na kilka trudnych pytań.

A co, gdy mam już problemy? W taki wypadku planowanie finansowane jest już po prostu jedynym sposobem ratunku.

Bezwzględna windykacja czy pomoc

Popadnięcie w pętlę długów jest coraz łatwiejsze. Świat kusi łatwą konsumpcją, życiem ponad stan. Polacy nie są żadnym wyjątkiem i będą się z tego powodu coraz bardziej zadłużać i... popadać w kłopoty. Co robić, gdy już zadzwoni, zapuka windykator? Większość osób próbuje przyjąć jakąś formę obronną. Kluczową kwestią z punktu widzenia firmy windykacyjnej jest ustalenie rzeczywistych przyczyn niepłacenia. Jeśli jest nią niezaradność życiowa, kłopoty finansowe, to jest szansa na znalezienie kompromisu.

Konieczna jest jednak w takim wypadku współpraca z doradcą windykacyjnym. W innych wypadkach, gdy klient próbuje po prostu oszukiwać, nie ma co liczyć na wyrozumiałość. Do akcji wkracza sąd i komornik. Lepiej więc znajdować wspólny język. Ludźmi, którzy popadli w długi, często targają dramatyczne uczucia: od wstydu po gniew. To całkiem uzasadnione, ale nie przekreśla człowieka. Konieczne jest jednak świadome podejście do problemu i dialog. Pełna świadomość konsekwencji postępowania i wskazanie dróg rozwiązania kłopotów to krok we właściwym kierunku.

Kluczem efektywnej windykacji jest natomiast określenie motywów zachowań dłużników. Identyfikacja przyczyn długu staje się podstawą do obustronnego porozumienia. Cele jest ten sam – osiągnięcie konsensusu co do naprawy zdolności obsługi zadłużenia. Konieczność wspólnego porozumienia jest przy tym najważniejsza dla dłużnika. Wbrew temu co mu się wydaje, ma on jeszcze wiele do stracenia. Dłużnicy często próbują walczyć, stawiają opór lub popadają w stan obojętności wobec działań windykatora.

Trwanie w uporze lub nawet zbyt uległy konformizm może doprowadzić do eskalacji działań windykacyjnych, a to generuje dodatkowe koszty długu w tempie ekspresowym. Efektywna egzekucja długów na drodze sądowej staje się w takim wypadku już swoistym gwoździem do trumny. Nieuchronność konsekwencji, która często jest wypierana przez dłużnika ze świadomości, sama nie zniknie, więc warto pozwolić sobie pomóc spłacić dług. W takiej sytuacji żaden kredyt nie będzie straszny.

Kredyt nie taki straszny, jak go malują

Niefrasobliwości natomiast nic nie tłumaczy. Patrząc na tempo wzrostu portfela kredytowego banków można stwierdzić, że jesteśmy skazani na kredyty. Porównując wartość kredytu na osobę w Polsce ciągle jest to wartość kilkukrotnie niższa niż na Zachodzie. Kłopot w tym, że jeszcze nie nauczyliśmy się żyć z kredytem.

Bogusław Półtorak,

Główny Ekonomista Bankier.pl SA

Źródło: