Kolejny podatek, który nabija kasę ubezpieczycielom. Nie dotyczy, kiedy masz stare, niesprawne auto. Podlega wyłącznej kontroli policji i nie ma większego sensu, bo odszkodowanie i tak wypłaci państwo. A może jest zupełnie odwrotnie? Oto 10 popularnych mitów, jakie krążą wokół OC.

Image licensed by Ingram Image

Bankier.pl rozpoczyna drugą edycję internetowego badania kierowców „OC-eń i wygraj”. OC jest zbyt drogie – stwierdzili rok temu czytelnicy. Sprawdzamy więc, czy dzisiaj rekomendowaliby jako najlepsze te same marki i czy stawki doskwierają im mocniej niż rok temu.

OC to jedno z najbardziej popularnych ubezpieczeń w Polsce. Nie lubiane, bo obowiązkowe. Płaci za nie blisko 24 miliony właścicieli samochodów, ale blisko 250 tys. osób wciąż omija prawo. Nie godzą się na proponowane stawki albo nie widzą sensu. Wokół OC narasta coraz więcej mitów. Dziś, z pomocą partnera badania – Ubezpieczeniowego Funduszu Gwarancyjnego - obalamy 10 z nich.

Zobacz także

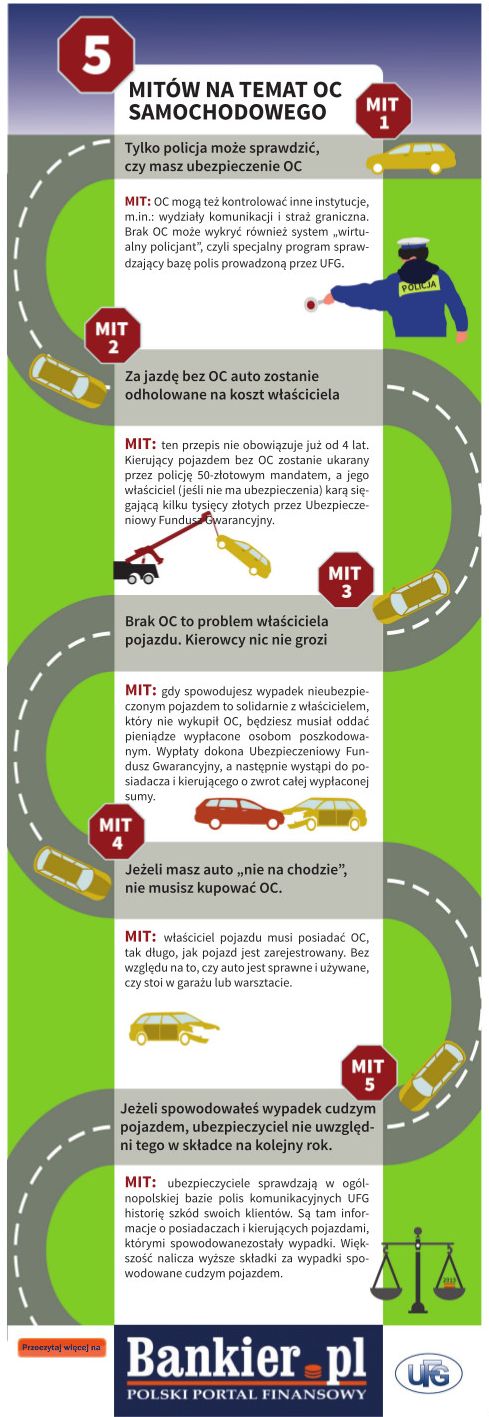

1. Tylko policja - podczas kontroli drogowej - może sprawdzić, czy masz ubezpieczenie OC

1. Tylko policja - podczas kontroli drogowej - może sprawdzić, czy masz ubezpieczenie OC

Mit. Od ponad roku brak OC może wykryć - bez kontroli drogowej - również system „wirtualny policjant”, czyli specjalny program sprawdzający OC w ogólnopolskiej bazie polis komunikacyjnych administrowanej przez Ubezpieczeniowy Fundusz Gwarancyjny. Pamiętaj, że OC mogą też kontrolować inne instytucje, m.in.: wydziały komunikacji i straż graniczna.

2. Za jazdę bez OC auto zostanie odholowane na koszt właściciela

Mit. Od czterech lat nie obowiązuje już przepis o odholowywaniu auta za brak polisy OC. Parlament wykreślił ten zapis na wniosek sejmowej komisji Przyjazne Państwo. Nie zmienia to jednak faktu, że kierujący pojazdem bez OC zostanie ukarany przez policję mandatem w wysokości 50 złotych, a jego właściciel - gdy faktycznie nie ma tej polisy - karą sięgającą kilku tysięcy złotych, przez Ubezpieczeniowy Fundusz Gwarancyjny.

3. Kierowcy

pojazdu, którego posiadacz nie ma aktualnego OC - nic nie grozi. To problem

właściciela, który zapłaci karę za brak OC

3. Kierowcy

pojazdu, którego posiadacz nie ma aktualnego OC - nic nie grozi. To problem

właściciela, który zapłaci karę za brak OC

Mit. Gdy spowodujesz wypadek takim nieubezpieczonym pojazdem, to solidarnie z właścicielem który nie wykupił OC, będziesz musiał oddać pieniądze wypłacone osobom poszkodowanym. Wypłaty świadczeń należnych poszkodowanym dokona Ubezpieczeniowy Fundusz Gwarancyjny, a następnie wystąpi do posiadacza i kierującego o zwrot całej wypłaconej sumy.

4. Jeżeli masz stare, niesprawne auto, którym i tak nie sposób jeździć – nie musisz kupować OC.

Mit. Obowiązujące przepisy nakładają na właściciela pojazdu konieczność posiadania aktualnego OC, tak długo, jak pojazd jest zarejestrowany – i to bez względu na to, czy jest on sprawny i używany, czy od miesięcy stoi w garażu lub warsztacie.

5. Jeżeli

spowodowałeś wypadek cudzym pojazdem, firma ubezpieczeniowa nie uwzględni tego

w twojej historii szkód przy kalkulacji składki na kolejny rok.

5. Jeżeli

spowodowałeś wypadek cudzym pojazdem, firma ubezpieczeniowa nie uwzględni tego

w twojej historii szkód przy kalkulacji składki na kolejny rok.

Mit. Ubezpieczyciele powszechnie sprawdzają – w ogólnopolskiej bazie polis komunikacyjnych UFG - historię szkód swoich klientów. W bazie znajdują się informacje zarówno o posiadaczach, jak i kierujących pojazdami, którymi spowodowane zostały wypadki. Większość firm ubezpieczeniowych nalicza wyższe składki OC za wypadki spowodowane, również cudzym pojazdem.

6. Zawyżając wielkość strat w wypadku drogowym, tak by naprawić inne usterki, nie związane bezpośrednio z tą kolizją – oszukujesz tylko ubezpieczyciela, który i tak ma dużo pieniędzy i na tym nie zbiednieje.

Mit. Pieniądze na odszkodowania pochodzą wyłącznie ze składek kierowców. Zatem zawyżone odszkodowania prowadzą do konieczności płacenia wyższych składek przez innych właścicieli pojazdów.

7. OC

zawsze przedłuża się automatycznie, nawet jeżeli nie zdążyłeś zapłacić składki

na kolejny rok.

7. OC

zawsze przedłuża się automatycznie, nawet jeżeli nie zdążyłeś zapłacić składki

na kolejny rok.

Mit. Nie zawsze jest to prawda. Polisa OC nie przedłuży się na kolejny rok, gdy:

- składka za ostatnie ubezpieczenie była płacona w ratach i nie została zapłacona w całości,

- wypowiedziałeś to ubezpieczenie przed końcem okresu, na który umowa OC została zawarta,

- kupiłeś używane auto - możesz korzystać z polisy poprzedniego właściciela tylko do końca okresu jej ważności.

8. Kupując używane auto, polisę OC możesz wypowiedzieć tylko w ciągu 30 dni. Jeśli tego nie zrobisz, ubezpieczenie automatycznie przedłuży się na kolejny rok.

Mit. Od lutego 2013 roku polisę OC poprzedniego właściciela możesz wypowiedzieć w dowolnym momencie, nie ma już ograniczenia 30 dni. Ale uwaga! Ubezpieczenie to jest ważne tylko do końca okresu, na który wykupił je poprzedni właściciel i nie przedłuża się automatycznie na kolejny rok. Jeżeli decydujesz się korzystać z OC poprzednika, pamiętaj sprawdzić - bezpośrednio u ubezpieczyciela, który wystawił tą polisę – czy na pewno jest ona ważna.

9. Obowiązkowe ubezpieczenie OC posiadaczy pojazdów to kolejny podatek, który nabija kasę ubezpieczycielom.Mit. Komunikacyjne OC to nie jest kolejny podatek, ale umowa z ubezpieczycielem dająca posiadaczowi pojazdu realną ochronę domowego budżetu - przed finansowymi skutkami wypadku, spowodowanego tym pojazdem. Gdyby nie było tego obowiązku ubezpieczania - kierowcy sami musieliby płacić ofiarom spowodowanych przez siebie wypadków pełne rekompensaty za ich szkody. Z kolei ofiary wypadków same musiałyby dochodzić należnych im odszkodowań bezpośrednio od sprawców.

10. Odszkodowania

dla ofiar wypadków drogowych spowodowanych przez pojazdy bez OC lub nieznanych

sprawców są finansowane z: ZUS-u, NFZ-u i budżetu państwa.

10. Odszkodowania

dla ofiar wypadków drogowych spowodowanych przez pojazdy bez OC lub nieznanych

sprawców są finansowane z: ZUS-u, NFZ-u i budżetu państwa.

Mit. Na odszkodowania - dla ofiar wypadków drogowych spowodowanych przez pojazdy bez OC lub nieznanych sprawców - składają się wszyscy kierowcy wykupujący to obowiązkowe ubezpieczenie. Powyższe świadczenia dla poszkodowanych wypłaca bowiem Ubezpieczeniowy Fundusz Gwarancyjny. Z kolei Fundusz finansowany jest przez ubezpieczycieli, oferujących komunikacyjne OC, którzy przeznaczają na UFG część składki zebranej za te polisy. Każdy ubezpieczony posiadacz pojazdu dodatkowo finansuje zatem odszkodowania wypłacane, przez UFG, za nieubezpieczonych i nieznanych sprawców.

* Na podstawie monitoringu dyskusji na forach internetowych i zgłoszeń do Centrum Obsługi Klienta UFG.

UFG, Bankier.pl

Partnerami II edycji badania Bankier.pl "OC-eń i wygraj" są: Ubezpieczeniowy Fundusz Gwarancyjny, Rzecznik Ubezpieczonych, serwisy otomoto.pl i mojeauto.pl oraz Stowarzyszenie Renault Laguna Klub Polska.

|

|

|

|

|