Pieniądze to jedno z najbardziej uniwersalnych narzędzi w naszym życiu, ale sposób, w jaki je wydajemy, może być bardzo różny. Na podstawie najnowszych badań oraz raportów, zobaczymy, jak mężczyźni i kobiety w Polsce podchodzą do trzech kluczowych aspektów finansowego życia: poziomu długów, oszczędności i inwestycji.

Poziom długów

Interesujące dane napłynęły z ogólnopolskiego badania na temat zadłużenia wobec gmin. Okazuje się, że zdecydowaną większość zadłużonych stanowią mężczyźni. Co więcej, ich zadłużenie jest znacznie wyższe niż zadłużenie kobiet. Nie inaczej wskazuje opracowanie przygotowane przez ERIF Biura Informacji Gospodarczej.

Poziom oszczędności

W Polsce coraz mniej osób żyje od pierwszego do pierwszego. A jak to wygląda w podziale na płeć i wiek? Raport "Postawy Polaków wobec finansów" rzuca światło na to, jak Polacy oszczędzają, a jak wydają, oraz jakie są tego przyczyny.

Poziom inwestycji

Nie można zapomnieć o inwestowaniu jako kluczowym elemencie zarządzania finansami. Tutaj również występują różnice między mężczyznami a kobietami, zarówno w regularności inwestowania, jak i w poziomie wiedzy na ten temat.

Czy pieniądze faktycznie mają płeć? I jak nasze finansowe nawyki zmieniają się wraz z wiekiem? Na te i inne pytania postaramy się odpowiedzieć poniżej. Nie będziemy tutaj robić szczegółowej pracy statystycznej, gdyż każdy może dotrzeć do źródeł, a skupimy się na najbardziej rzucających się w oczy różnicach.

Jakie mamy długi?

Rok 20222 przyniósł wzrost średniego zadłużenia o około 2 tys. zł w stosunku do roku poprzedniego. Obecnie wynosi ono ponad 19 tys. zł. Jak wynika z raportu ogólnopolskiego badania ”KRD - Polacy wobec dłużników gminnych” z września 2022 r. w podziale na wiek największą grupę osób zadłużonych stanowią dłużnicy w wieku 36-45 lat. Największe łączne zadłużenie należy jednak do osób w wieku 46-55 lat.

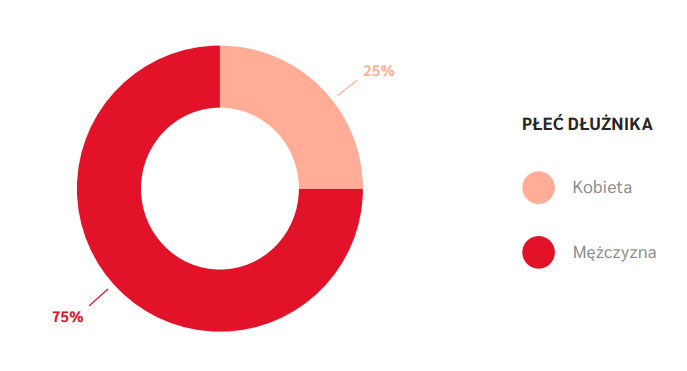

Wśród zadłużonych przodują mężczyźni, którzy dodatkowo częściej niż kobiety mają problem ze spłatą zobowiązań. Podczas gdy przeciętny dług mężczyzn wynosi prawie 23 tys. zł, kobiety są zadłużone średnio na 11,6 tys. zł. Z danych ERIF Biuro Informacji Gospodarczej wynika, że mężczyźni odpowiadają za ok. 65% negatywnych zobowiązań w Polsce.

Krajowy Rejestr Długów donosi z kolei, że 75% zadłużonych wobec gmin konsumentów stanowią mężczyźni - 470 101 osób (względem 158 824 kobiet). Mają na koncie 11 razy większe zadłużenie niż kobiety (11,3 mld zł wobec 1 mld zł).

Co ciekawe, jak wynika następnie z raportu „Poziom wiedzy finansowej Polaków 2021”, bardzo dokładnie dokumenty przed przeczytaniem czytają kobiety (44%), niż mężczyźni (36%).

Według analizy zatytułowanej "Pieniądze jako źródło stresu dla związków i osób samotnych" kwestia niskich zarobków niepokoi kobiety bardziej niż mężczyzn (26% w porównaniu do 22%). Ponadto, kobiety częściej są odpowiedzialne za utrzymanie dzieci (36% wobec 32% u mężczyzn). Niemal połowa badanych kobiet boryka się z problemami finansowymi, w przypadku mężczyzn jest to 43%.

Natomiast po analizie długów wynoszących co najmniej 200 zł i zalegających przez minimum 30 dni, BIG InfoMonitor ustalił, że spośród 2,7 miliona dłużników, kobiety reprezentują 38% tej grupy.

Z kolei badanie przeprowadzone przez sondażownię Intrum pokazuje, że 14% kobiet uczestniczących w badaniu nie ma pełnej świadomości, jak dużo są winne swoim wierzycielom. Wśród mężczyzn ta niewiedza jest znacznie większa – aż 20% badanych nie jest pewnych, ile dokładnie muszą zwrócić pieniędzy.

Jak więc widać, płeć piękna jest dużo bardziej uważna i odpowiedzialna w zaciąganiu zobowiązań. O ile z powodu statystycznie niższych zarobków dysponują mniejsza zdolnością kredytową, co może zaowocować niższym zadłużeniem to jednak nie da się ukryć, że do ich spłaty podchodzą dużo roztropniej, niż mężczyźni.

Jak oszczędzają Polacy?

Definicja “oszczędności” nie jest do końca klarowna, dlatego wyników badań nie należy traktować bardzo ściśle. Najczęściej są one rozumiane, jako pewnego rodzaju poduszka finansowa. Środki, które raczej nie są przeznaczane na inwestycje, a stanowią pewnego rodzaju rezerwę. Jeżeli nie są to zasoby trzymane w gotówce to, na pewno, w środkach, które błyskawicznie można na pieniądze zamienić w razie potrzeby.

Jak wynika z badań Deutsche Banku, co piąta aktywna zawodowo kobieta nie przejmuje się ewentualnymi kłopotami finansowymi swojej rodziny. Za to 60 proc. kobiet twierdzi, że myśli o finansowej przyszłości w perspektywie 10 lat.

Na pytanie “jak oszczędzają””, odpowiemy posiłkując się raportem badania “Postawy Polaków wobec finansów,” przeprowadzonego przez Fundację Think! oraz fundację Citi Handlowy.

W 2022 roku 13% ludzi wydawało całość swoich zarobków na bieżące wydatki, co jest najniższym wskaźnikiem od 15 lat. To oznacza spadek o 23% w porównaniu z rokiem poprzednim i aż o 43% w stosunku do stanu sprzed dziesięciu lat.

Co ciekawe, 65% Polaków, którzy oszczędzają, robią to z określonym celem. Pozostałe 35% zgromadziło pewną sumę na swoich kontach, ale nie robią tego w sposób celowy, tylko zbierają niewydane środki.

Aktualnie 14% Polaków nie ma żadnych oszczędności. Dodatkowe 18% ma oszczędności mniejsze niż ich miesięczny dochód. Z kolei 31% ma na koncie równowartość co najmniej czterech pensji. Co warto zauważyć, blisko jeden na pięć Polaków nie jest świadomy, jak duże oszczędności posiada.

Ilość posiadanych oszczędności, a poczucie bezpieczeństwa

Tylko co trzeci Polak czuje się finansowo bezpieczny dzięki swoim oszczędnościom, podczas gdy prawie 40% wskazuje, że ich oszczędności nie dają im poczucia stabilności finansowej.

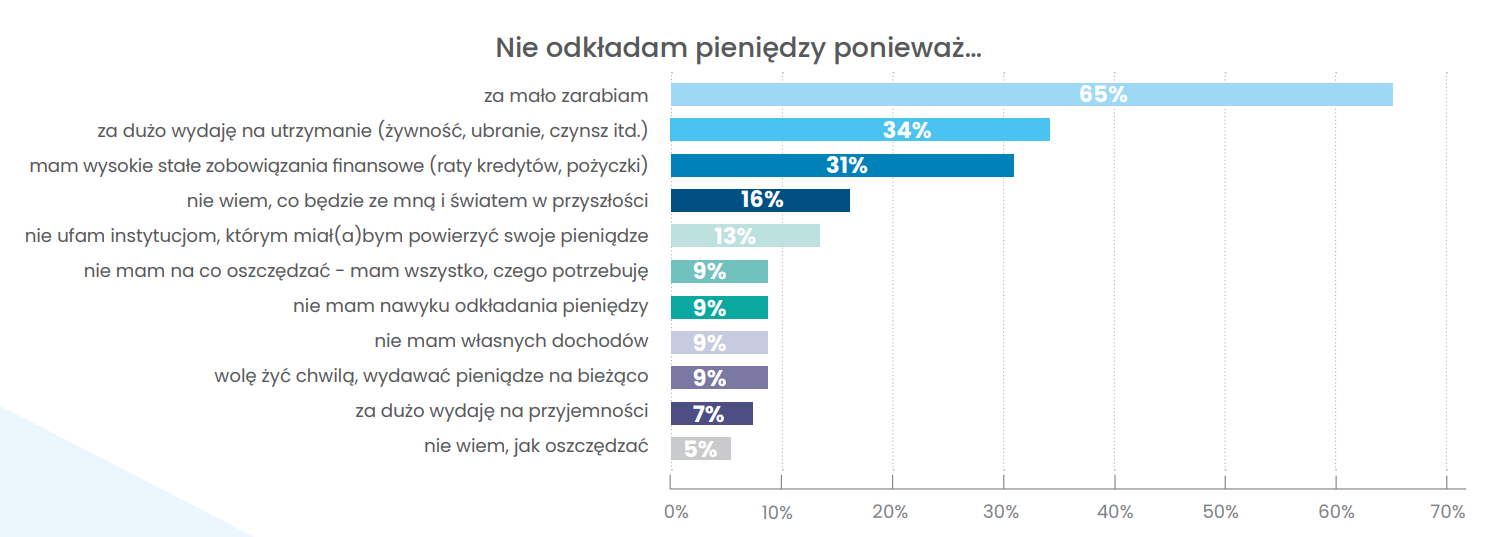

W ankiecie "Postawy Polaków wobec Finansów", 84% osób, które nie odkładają pieniędzy, stwierdza, że przyczyną są obiektywne czynniki, takie jak niskie zarobki lub duże obciążenia finansowe. Niemniej jednak 44% tych osób przyznaje, że nie oszczędzają również z powodu swojego podejścia, przekonań lub braku umiejętności w tym zakresie. Co warto podkreślić, 13% osób nieoszczędzających przyznaje, że brakuje im wiedzy i nawyków związanych z oszczędzaniem. Z kolei 7% z nich uznaje, że ma tendencję do wydawania pieniędzy na rzeczy niekonieczne.

Jak oszczędzają kobiety?

Według badania przeprowadzonego przez Quality Watch na zlecenie BIG Info Monitora, 55% mężczyzn i 48% kobiet ma zgromadzone oszczędności w wysokości trzech pensji.

Natomiast z danych zebranych przez GfK Polonia na potrzeby portalu Zafinansowani wynika, że 65% kobiet i 61% mężczyzn odkłada pieniądze z zamiarem spełnienia swoich marzeń. W tym kontekście zachowania obu płci różnią się znacząco:

-

65% kobiet, wobec 61% mężczyzn gromadzi pieniądze, bo chce za nie zrealizować swoje marzenia.

-

27% mężczyzn, wobec 22% kobiet robi to, bo po prostu lubi mieć pieniądze.

-

Miesięcznie ze swoich dochodów mężczyźni odkładają prawie dwa razy więcej pieniędzy niż kobiety.

-

45% kobiet i 33% mężczyzn zaniża ceny nabywanych produktów przed bliskimi, by m in. pokazać, jacy są dobrzy w oszczędzaniu. Tą motywacją kieruje się 23% kobiet i tylko 8% mężczyzn.

I co ciekawe, co czwarta osoba w związku posiada oszczędności, o których nie wie partner. Tutaj procentowo kobiety od mężczyzn się niczym nie różnią.

Jak inwestują kobiety?

Ankieta zrealizowana przez Hargreaves Lansdown wykazała, że kobiety angażują się w inwestowanie na giełdzie znacznie rzadziej niż ich męscy odpowiednicy. Z drugiej strony, badanie to podkreśla, że kobiety zwykle kierują się długoterminowymi celami, motywowane aspektami innymi niż finansowe, takimi jak poczucie bezpieczeństwa czy niezależność.

Zamiast częstych zmian w portfelu, wolą one podtrzymywać inwestycje przez dłuższy czas, efektywniej radząc sobie z fluktuacjami rynkowymi. Wyniki badania wskazały również, że mężczyźni są sześciokrotnie bardziej skłonni do istotnych modyfikacji w zakresie alokacji swoich środków.

Poniżej z kolei przyjrzymy się projekt badawczemu "Polak Inwestor 2022" z ich raportem “Raport Polki i ich inwestycje 2022” powstałym przy aktywnym wsparciu ponad 40 instytucji rynku kapitałowego i mediów finansowych.

Nie będziemy tutaj także przytaczać pełnych danych, które można znaleźć w pełnej wersji dokumentu, a jedynie skupimy się na kilku punktach, gdzie występują największe różnice między mężczyznami a kobietami:

-

Inwestuję regularnie

- 13% kobiet

- 44% mężczyzn

Jak oceniasz swój poziom wiedzy o inwestowaniu?

-

"Brak wiedzy"

- 12% kobiet

- 6% mężczyzn

-

"Wiem dość lub bardzo dużo "

- 15% kobiet

- 41% mężczyzn

Jak wojna w Ukrainie wpływa na Twoje nastawienie do decyzji inwestycyjnych?

-

"Inwestuję jak zwykle"

- 15% kobiet

- 38% mężczyzn

Jaką kwotę posiadasz w inwestycjach (bez nieruchomości)?

-

do 10 tys. zł

- 31% kobiet

- 11% mężczyzn

-

powyżej 1 mln zł

- 0,5% kobiet

- 7% mężczyzn

Dlaczego nie inwestujesz?

-

"Nie mam możliwości finansowych"

- 23% kobiet

- 9% mężczyzn

-

"Bo się boję"

- 41% kobiet

- 23% mężczyzn

Każdy kij ma dwa końce. Według badania wykonanego przez SigFig, które uwzględniało 50 tysięcy kont inwestycyjnych, okazuje się, że mężczyźni są bardziej podatni na niepowodzenia na rynku giełdowym. Najważniejszym czynnikiem prowadzącym do ich nieudanych decyzji okazała się być ich zwiększona skłonność do podejmowania ryzyka.

Należy jeszcze wspomnieć o jednym wniosku wypływającym z powyższego badania, a mianowicie, że kobiety wolą zdobywać wiedzę przez ogólne serwisy internetowe, lub blogi specjalistów podczas gdy mężczyźni preferują fachowe vortale specjalistyczne lub najlepiej zamknięte grupy inwestorów.

Podsumowując - bezpieczeństwo vs ryzyko

Na koniec, warto zauważyć, że panowie często grają na giełdzie, tak ak w kasynie, kupując i sprzedając papiery wartościowe i inne surowce na potęgę, płacąc za to spore prowizje. Panie za to podchodzą do inwestowania z głową. Skupiają się na tym, co będzie za kilka lat, a nie na tym, co się stanie jutro. I chociaż nie ma jednej słusznej strategii, to jednak warto się zastanowić, czy nie lepiej czasem trochę się wyciszyć, zamiast poddawać się gorączce złota. Z pewnością trudniej z bezpiecznym podejściem dorobić się znacznych pieniędzy, ale z drugiej strony dużo łatwiej jest ich nie stracić.