Ryczałt od przychodów ewidencjonowanych jest formą opodatkowania przychodów bardzo chętnie wybieraną przez polskich przedsiębiorców. Dzieje się tak przede wszystkim z uwagi na korzyści ekonomiczne, ale również czystą wygodę prowadzenia ksiąg podatkowych. W poniższym artykule podpowiadam: czym jest ewidencja przychodów, jak powinna być zbudowana oraz kto może ją prowadzić.

Kto jest zobowiązany do prowadzenia ewidencji przychodów?

Kwestie dotyczące obowiązku prowadzenia ewidencji przychodów zostały uregulowane w ustępie 1 artykułu 15 ustawy z dnia 20 listopada 1998 roku o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne. Zgodnie z zapisami przytoczonego aktu prawnego ewidencję przychodów zobowiązani są prowadzić podatnicy oraz spółki, których wspólnicy wybrali opodatkowanie działalności w formie ryczałtu od przychodów ewidencjonowanych.

Powyżej wskazane podmioty mają obowiązek nie tylko prowadzenia ewidencji przychodów, ale również prowadzenia wykazu środków trwałych oraz wartości niematerialnych i prawnych oraz posiadania i przechowywania dowodów zakupu towarów, na podstawie których dokonywane są wpisy do ewidencji.

Ewidencję przychodów prowadzi się odrębnie za każdy rok podatkowy, a obowiązek jej tworzenia powstaje od dnia, od którego stosuje się opodatkowanie w formie ryczałtu od przychodów ewidencjonowanych.

Gdzie przechowuje się ewidencję przychodów?

Ewidencja przychodów oraz dowody zakupu i sprzedaży, na podstawie której jest prowadzona, powinny być przechowywane w miejscu wykonywania działalności. Jeśli podmiotem prowadzącym ewidencję jest spółka, to dokument powinien znajdować się w miejscu wskazanym przez podatników jako siedziba. Dopuszcza się również sytuację, kiedy ewidencja przechowywana jest w biurze rachunkowym prowadzącym sprawy rozliczeniowe podmiotu opodatkowanego ryczałtem.

Ewidencja przychodów – wzór

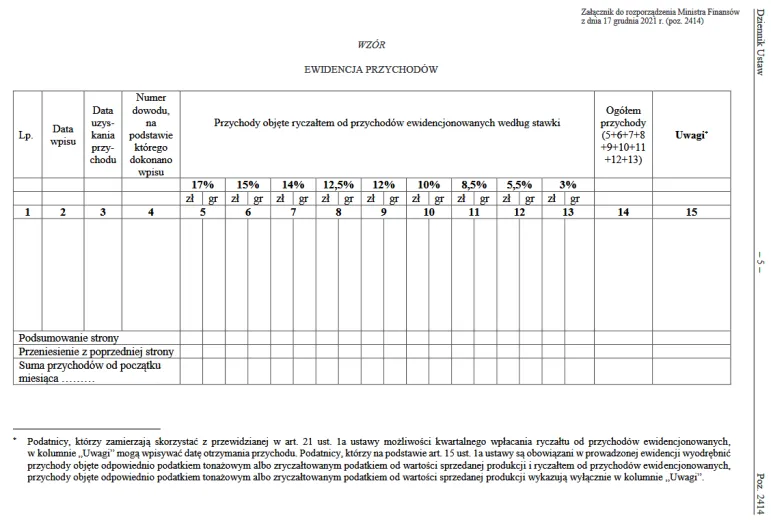

Od początku 2022 roku obowiązuje nowy wzór ewidencji przychodów ewidencjonowanych. Został on opublikowany w Dzienniku Ustaw w dniu 27 grudnia 2021 roku (poz. 2414), a publikacja ta była wynikiem wprowadzenia rozporządzenia Ministra Finansów z dnia 17 grudnia 2021 roku w sprawie prowadzenia ewidencji przychodów i wykazu środków trwałych oraz wartości niematerialnych i prawnych.

Wskazana powyżej ewidencja powinna być ponumerowana na każdej stronie oraz zbroszurowana.

Podstawa wpisów do ewidencji

Zgodnie z obowiązującym prawem zapisy w ewidencji powinny być dokonywane na podstawie:

-

faktur;

-

faktur VAT RR;

-

rachunków;

-

dokumentów celnych;

-

dowodów wewnętrznych;

-

raporty fiskalne;

-

dziennego zestawienia faktur.

Dowody wewnętrzne stosuje się, kiedy przedsiębiorca nie dokumentuje sprzedaży fakturami. W dowodach takich wskazuje się kwotę przychodów osiągniętych w danym dniu rozliczeniowym. Przychód ten dzieli się z uwzględnieniem poszczególnych stawek ryczałtowych. Dowody powinny zostać wystawione na koniec każdego dnia.

Dobowe raporty fiskalne skorygowane o kwoty mające wpływ na wysokość przychodów przygotowywane są przez przedsiębiorców, którzy ewidencjonują swoją sprzedaż przy użyciu kas fiskalnych. Na odwrocie takiego raportu podatnik ma obowiązek wskazać podział przychodów z uwzględnieniem poszczególnych stawek ryczałtowych.

Podatnicy najczęściej stosują raporty dobowe, ale dopuszczalne jest również stosowanie raportów miesięcznych. W tym przypadku zapisów w ewidencji dokonuje się najpóźniej w terminie do 20-ego dnia miesiąca następującego po miesiącu rozliczeniowym.

Przedsiębiorcy mogą ewidencjonować każdą fakturę osobno, ale mogą również przygotowywać dzienne zestawienie faktur, w którym wykażą łączną wysokość przychodów wynikającą z faktur objętych zestawieniem z podziałem na przychody objęte poszczególnymi stawkami ryczałtowymi.

Wpisy w ewidencji powinny być dokonywane w porządku chronologicznym.

Czy możliwe jest prowadzenie ewidencji przychodów w formie elektronicznej?

Aktualne rozporządzenie Ministra Finansów dopuszcza możliwość prowadzenia ewidencji przychodów w formie elektronicznej. Warunkiem jest jednak, aby:

-

szczegółowa instrukcja obsługi programu komputerowego wykorzystywanego do prowadzenia ewidencji została określona na piśmie;

-

wykorzystywany program dawał możliwość wydruku wszystkich wprowadzonych danych w porządku chronologicznym i zgodnie ze wzorem ewidencji wskazanym w rozporządzeniu;

-

program dawał możliwość bezzwłocznego dostępu do danych;

-

dane były przechowywane na informatycznych nośnikach danych, które będą chronić je przed zniszczeniem, zniekształceniem lub modyfikacją.

A co, jeśli program komputerowy umożliwia przygotowanie ewidencji, ale nie ma w nim opcji wydruku na aktualnym wzorze dokumentu? Taka sytuacja wcale nie wyklucza możliwości korzystania z takiego programu! Można go użytkować, ale po zakończeniu każdego miesiąca konieczne będzie wydrukowanie podsumowania ewidencji i przepisanie go do ewidencji papierowej będącej zgodną z aktualnym wzorem określonym przez Ministerstwo.

Terminy wpisów w ewidencji przychodów

Zapisy w ewidencji przychodów powinny być dokonywane w porządku chronologicznym, w terminie do 20-go dnia każdego miesiąca za miesiąc poprzedni. Niezachowanie tych terminów może się wiązać z poważnymi konsekwencjami finansowymi.

Jeśli organ podatkowy uzna, że przedsiębiorca prowadzi ewidencję w sposób nierzetelny, ma prawo samodzielnie oszacować przychód, a następnie naliczyć od niego podatek pięciokrotnie wyższy od tego, jaki powinien zostać zastosowany w normalnej sytuacji. Urząd skarbowy może naliczyć stawkę podatku w wysokości nawet 75% przychodu.

Czy trzeba informować US o tym, kto prowadzi ewidencję?

Przedsiębiorca nie ma obowiązku informowania urzędu skarbowego o tym, że samodzielnie prowadzi ewidencję przychodów. Jeśli jednak zdecyduje się on na współpracę z firmą zewnętrzną, to powinien poinformować o tym fakcie fiskusa w terminie do 7 dni od rozpoczęcia współpracy. W tym celu należy wypełnić formularz CEIDG-1.

Ewidencja przychodów – rzetelność i niewadliwość

Ustawodawca nakłada na podatników obowiązek prowadzenie ewidencji w sposób rzetelny i niewadliwy. Co jest warunkiem uznania ewidencji za rzetelną i niewadliwą?

-

Ewidencja powinna być prowadzona w sposób zgodny z zapisami ustawy o zryczałtowanym podatku dochodowym i wyżej wspomnianego rozporządzenia.

-

Zapisy umieszczane w ewidencji powinny odzwierciedlać rzeczywisty stan rzeczy.

-

Niewpisane lub błędnie wpisane kwoty przychodów nie powinny przekraczać łącznie 0,5% przychodu rocznego;

-

Wszelkie braki wpisów w ewidencji mogą być spowodowane wyłącznie nieszczęśliwym wypadkiem lub zdarzeniem losowym, które uniemożliwiałoby podatnikowi prowadzenie ewidencji.

-

Wszelkie uzupełnienia lub korekty w ewidencji powinny zostać naniesione przed rozpoczęciem kontroli przez organ podatkowy lub w terminie uprawniającym podatnika do wprowadzenia korekty.

Co zrobić z ewidencją, jeśli przedsiębiorca ją prowadzący zmarł?

Zdarzają się sytuacje, że przedsiębiorca umiera. Co wówczas należy zrobić, jeśli osoba taka była ryczałtowcem?

Przedsiębiorstwo w spadku powinno kontynuować prowadzenie wykazu środków trwałych oraz wartości niematerialnych i prawnych, jak również kontynuować prowadzenie ewidencji. W dokumencie ujmuje się wszystkie zdarzenia mające miejsce od chwili otwarcia spadku do ustalenia zarządu sukcesyjnego lub nowych władz przedsiębiorstwa.

Wykaz środków trwałych oraz wartości niematerialnych i prawnych – wymagane elementy

Zgodnie z postanowieniem Ministerstwa ewidencji przychodów powinien towarzyszyć wykaz środków trwałych oraz wartości niematerialnych i prawnych. Rozporządzenie dokładnie określa, jakie dane powinny znajdować się w tym dokumencie. Zgodnie z nim są to co najmniej:

-

liczba porządkowa;

-

data nabycia;

-

data przyjęcia do używania;

-

określenie dokumentu stwierdzającego nabycie;

-

określenie środka trwałego lub wartości niematerialnej i prawnej;

-

symbol w Klasyfikacji Środków Trwałych (KŚT);

-

wartość początkowa;

-

stawka amortyzacyjna;

-

zaktualizowana wartość początkowa;

-

data i przyczyna likwidacji lub data zbycia środka trwałego lub wartości niematerialnej i prawnej.

Wykaz powinien zostać zbroszurowany, a każda jego strona kolejno ponumerowana. Może on być prowadzony w systemie teleinformatycznym.

Obowiązujące obecnie stawki ryczałtu od przychodów ewidencjonowanych

Obecnie obowiązuje 10 różnych stawek podatku zryczałtowanego. To, którą należy zastosować, uzależnione jest od rodzaju wykonywanego zawodu (przyporządkowanego do niego kodu PKD). Ustalenie odpowiedniej stawki ryczałtu jest zadaniem przedsiębiorcy.

Rodzaje podmiotów wraz z przypisanymi do nich stawkami ryczałtu ewidencjonowanego zostały określone w artykule 12 ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne.

Jaką stawkę ryczałtu należy zapłacić za konkretne działalności?

Stawka 2% obowiązuje przychody osiągane przykładowo:

-

ze sprzedaży produktów roślinnych i zwierzęcych pochodzących z własnej uprawy, hodowli lub chowu, które nie zostały przetworzone w sposób przemysłowy.

Stawka 3% obowiązuje przychody osiągane przykładowo:

-

z działalności gastronomicznej (z pominięciem przychodów ze sprzedaży napojów alkoholowych powyżej 1,5%);

-

z działalności usługowej-handlowej;

-

z działalności rybaków morskich i zalewowych w zakresie sprzedaży ryb.

Stawka 5,5% obowiązuje przychody osiągane przykładowo:

-

z działalności wytwórczej;

-

z robót budowlanych;

-

z działalności polegającej na przewozie ładunków taborem samochodowym o ładowności powyżej 2 ton.

Stawka 8,5% obowiązuje przychody osiągane przykładowo:

-

z działalności usługowej;

-

ze świadczenia usług w zakresie edukacji;

-

ze świadczenia usług związanych z działalnością bibliotek.

Stawka 10% obowiązuje przychody osiągane przykładowo:

-

ze świadczenia usług w zakresie sprzedaży i kupna nieruchomości na własny rachunek.

Stawka 12% obowiązuje przychody osiągane przykładowo:

-

za świadczenie usług w zakresie wydawania pakietów gier komputerowych;

-

za świadczenie usług w zakresie doradzania w zakresie sprzętu komputerowego.

Stawka 14% obowiązuje przychody osiągane przykładowo:

-

za świadczenie usług z zakresu opieki zdrowotnej;

-

za świadczenie usług z zakresu prac architektonicznych i inżynierskich;

-

za przeprowadzanie badań i analiz technicznych.

Stawka 15% obowiązuje przychody osiągane przykładowo:

-

za pośrednictwo finansowe i ubezpieczeniowe;

-

za pośrednictwo w sprzedaży motocykli, części i akcesoriów do nich.

Stawka 17% obowiązuje przychody osiągane z wykonywania wolnych zawodów.

Dodatkowo stosuje się stawkę 8,5% od przychodów nieprzekraczających 100 tysięcy złotych oraz stawkę 12,5% dla przychodów przekraczających tę kwotę za na przykład:

-

świadczenie usług związanych z zakwaterowaniem;

-

świadczenie usług najmu i obsługi nieruchomości własnych i dzierżawionych;

-

świadczenie usług związanych z wynajmem i dzierżawą samochodów osobowych i furgonetek.

Ewidencja przychodów – podsumowanie

-

Ewidencja przychodów powinna być prowadzona przez podmioty rozliczające się z podatku dochodowego w formie ryczałtu od przychodów ewidencjonowanych.

-

Ewidencja przychodów powinna być prowadzona zgodnie ze wzorem podanym w załączniku do aktualnego rozporządzenia Ministra Finansów.

-

Ewidencja przychodów powinna być prowadzona w sposób rzetelny i niewadliwy.

-

Ewidencja przychodów prowadzona w sposób nieprawidłowy może stanowić dla przedsiębiorcy źródło sporych problemów finansowych.

-

Przedsiębiorca rozliczający się na podstawie ewidencji przychodów ma obowiązek przechowywać dowody zakupu towarów oraz prowadzić wykaz środków trwałych oraz wartości niematerialnych i prawnych.