Do niedawna winę można było w większości zrzucić na wysokie podatki. Opodatkowanie pracy rzędu 40% co prawda nie znikło, ale sytuacja się skomplikowała. Bo skoro jesteśmy „zieloną wyspą”, to dlaczego wynagrodzenia w Polsce od kilku lat drepcą w miejscu?

„Średnie wynagrodzenie brutto w sektorze przedsiębiorstw” w czerwcu 2015 roku wyniosło 4.039,70 zł i było o 2,5% wyższe niż przed rokiem - wynika z danych Głównego Urzędu Statystycznego. Tyle że:

1) GUS podaje płacę brutto, podczas gdy pracownik otrzymuje kwotę netto (pomniejszoną o ZUS i podatki), a pracodawca ponosi koszty pracy powiększone o przymusowe „składki” na ZUS. W rezultacie pracownik zamiast ponad czterech tysięcy dostaje 2881 zł, a firma płaci 4878 zł. Różnicę – prawie dwa tysiące złotych – zabiera państwo, w roli poborcy podatkowego obsadzając pracodawcę i z premedytacją konfliktując go z pracownikami.

2) GUS bierze pod uwagę tylko przedsiębiorstwa zatrudniające ponad 9 osób – takie podmioty odpowiadają za ok. 1/3 wszystkich miejsc pracy. Pomijane są małe i mikrofirmy, gdzie z reguły zarabia się mniej, ale także sektor publiczny, gdzie średnio zarabia się więcej.

3) GUS podaje średnią, która przy niesymetrycznym rozkładzie wynagrodzeń wywołuje błędne wrażenie. Tzw. średnia krajowa pozostaje nieosiągalna dla ok. 2/3 pracowników.

Dokładniejsze dane o wynagrodzeniach GUS publikuje raz na dwa lata i to w dodatku z ponad rocznym opóźnieniem: najnowszy raport obrazuje stan na październik 2012 roku. Wtedy mediana wynagrodzenia wynosiła 3115,11 zł brutto, a najczęściej występujące wynagrodzenie (dominanta) 2189,11 zł, przy średniej krajowej rzędu 3718,19 zł. Co dziesiąty pracownik zarabiał nie więcej niż 1600 zł brutto (ówczesna płaca minimalna), a tylko 10% otrzymywało więcej niż 6561,59 zł. Te kwoty zawężają nam zakres „zwykłej” pensji do przedziału ok. 1,6-2,6 tys. zł netto (od dominanty do średniej). Gdyby ten przedział „zwaloryzować” o wzrost średniego wynagrodzenia w dużych firmach (8,6%), na dziś otrzymalibyśmy 1,7-2,9 tys. zł netto. Czyli 400-700 euro.

Od czego zależą wynagrodzenia?

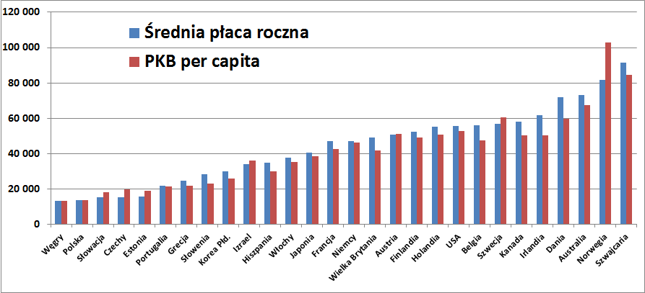

Pracodawca jest w stanie zapłacić pracownikowi nie więcej, niż ten ostatni jest w stanie wypracować. Poza państwowymi firmami mało kto będzie dokładał do interesu. Przynajmniej na dłuższą metę. Ten sam mechanizm działa w skali całej gospodarki, gdzie wysokość przeciętnego wynagrodzenia wykazuje bardzo silną korelacją z poziomem PKB na mieszkańca.

Wynagrodzenia zależą przede wszystkim od struktury gospodarki, która przekłada się na wydajność pracy. Czyli: ile wypracujesz, tyle możesz zarobić. Wydajność pracy w skali mikro to iloraz przychodu netto przedsiębiorstwa przez liczbę przepracowanych roboczogodzin potrzebnych do wytworzenia sprzedanych produktów. Zależy on nie od tego, jak ciężko pracuje dany pracownik, ale od tego, co jest w stanie w tym czasie wytworzyć. Dlatego znacznie wyższa jest wydajność pracy programisty niż pracownika rolnego, nawet jeśli ten drugi pracuje znacznie ciężej i w gorszych warunkach.

Proste rezerwy przestały wystarczać

Aby zwiększyć płace, należy dążyć do zwiększenia PKB, czyli do jak najszybszego wzrostu gospodarczego. A ten można osiągnąć, zwiększając zasób zaangażowanej pracy (np. poprzez zwiększenie wskaźnika aktywności zawodowej), kapitału (czyli poprzez inwestycje) oraz postęp technologiczny. Zwłaszcza te dwa ostatnie czynniki przyczyniają się do szybkiego zwiększenia wydajności pracy, co otwiera pole do zwiększenia wynagrodzeń.

Problem w tym, że w ostatnich latach w Polsce ten mechanizm jakby przestał działać. Albo mówiąc precyzyjniej: jego efekty są niwelowane przez wpływ innych czynników. Liczby nie kłamią: w latach 2008-13 wydajność pracy w Polsce wzrosła z 9 do 10,6 euro na godzinę, a więc o 18%. Równocześnie godzinowe koszty pracy zwiększyły się z 7,6 do 8,1 euro (i 8,4 euro w roku 2014), co oznacza wzrost zaledwie o 6,6%. A więc wydajność pracy rosła niemal trzy razy szybciej niż koszty pracy!

Jednostkowe koszty pracy (tj. pensje plus podatki) w Polsce należą do najniższych w Unii Europejskiej. Niższe są w Bułgarii (przeszło dwukrotnie), Rumunii, na Litwie, Łotwie oraz na Węgrzech. Godzinowy koszt zatrudnienia pracownika w Polsce jest prawie 4-krotnie mniejszy niż w Niemczech czy Francji oraz niemal 5-krotnie niższy niż w rekordowo drogiej Danii. Drożsi od Polaków są też Chorwaci, Czesi czy Słowacy.

Czytaj dalej: niskie płace to nie tylko nasz problem

Jednostkowych kosztów pracy nie powinno się jednak porównywać bez odniesienia do wydajności pracy. Godzinowy koszt pracy w Polsce stanowi 34,1% średniej unijnej (i 28,8% średniej dla strefy euro), ale nasza wydajność pracy to tylko 33% średniej unijnej (i 28,4% dla strefy euro). I być może tu tkwi źródło problemu: w latach 2005-13 wydajność pracy liczona w euro rosła średnio o 2,9% rocznie, podczas gdy w latach 1996-2004 zwiększała się w tempie 5,2%. O tym mówią ekonomiści, którzy od kilku lat ostrzegają, że Polsce skończyły się „proste rezerwy” pozwalające doganiać kraje rozwinięte.

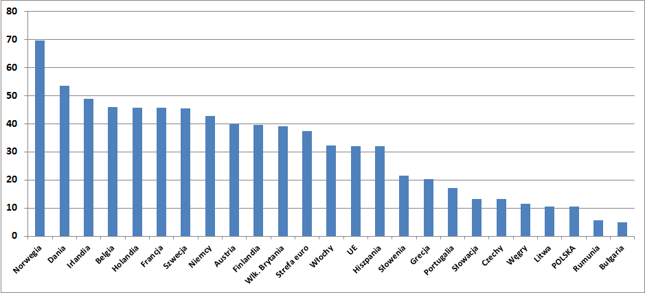

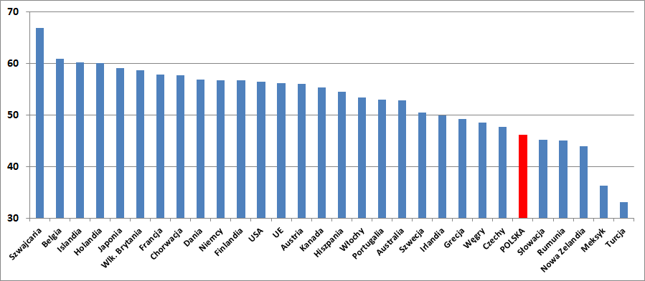

Bazując tylko na niskich kosztach pracy i sprowadzaniu do Polski montowni i call-centers globalnych koncernów, nie uda się osiągnąć poziomu płac bogatego Zachodu. Zasadność tych obaw potwierdza inny – ostatnio bardzo popularny – wskaźnik: relacja płac od PKB. W 2014 roku w Polsce relacja ta wyniosła 46,2%, co plasuje nas w dole tabeli. Nieco niższy udział płac mają m.in. Litwa, Słowacja, Rumunia i Cypr, ale także Nowa Zelandia. A jeszcze niżej są Meksyk (36,3%) i Turcja (33,1%) – czyli kraje spoza Europy, ale na zbliżonym do Polski poziomie rozwoju.

Niskie płace to nie tylko nasz problem

Bazując na danych AMECO, można pokusić się o wniosek, że bogatsze kraje cechują się wyższym udziałem płac w PKB niż biedne (w Szwajcarii to aż 66,9%, w Niemczech, Japonii, Francji i Wlk. Brytanii 57-59%). Ale w górze tabeli znajdziemy też średniozamożną Chorwację (57,8%), a w środku biedną Bułgarię (54,9%).

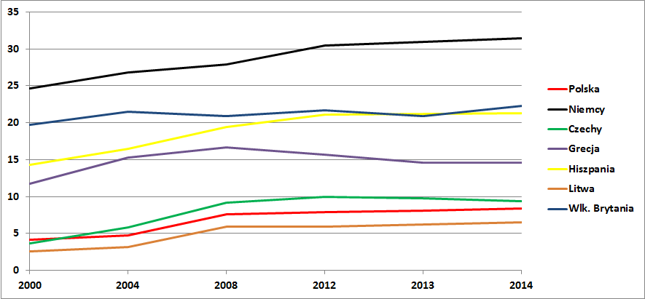

Za to niepokojącym zjawiskiem – przynajmniej z punktu widzenia pracowników – jest bardzo silny spadek relacji płac do PKB, jaki miał miejsce w Polsce w latach 2002-14. Jeśli wziąć pod uwagę tylko ostatnią dekadę (2004-14), relacja płac do PKB obniżyła się o 4,3 punkty procentowe. To dużo, ale były kraje, gdzie udział płac spadł jeszcze mocniej: na Cyprze aż o 9 pp., w Rumunii o 8,7 pp., w Macedonii o 4,9 pp., a w Turcji i Meksyku po przeszło 4 pp.

Tendencja do spadku udziału płac w PKB widoczna jest w większości krajów rozwiniętych od ok. 20-30 lat. W Europie największy spadek z reguły notowały kraje, które dopadł poważny kryzys gospodarczy: Węgry, Cypr czy Portugalia. Ale w tych krajach wcześniej nastąpił nadmierny (tj. oderwany od wzrostu wydajności) wzrost płac. Czyli zjawisko, które Polskę raczej ominęło.

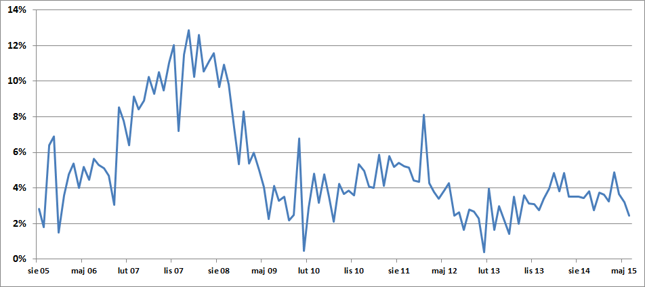

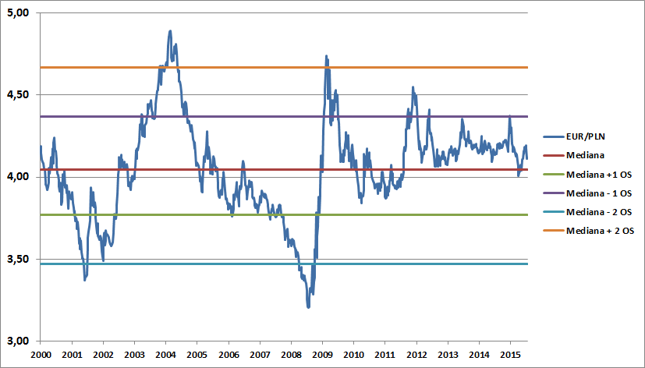

Problem słabego złotego

Gdy 7 lat temu euro kosztowało 3,20 zł siła nabywcza polskich wynagrodzeń wyrażona w euro była wyższa niż obecnie. Choć ówczesna siła złotego później okazała się efektem bańki spekulacyjnej napędzanej przez kredyty w CHF i opcje walutowe, to nie tłumaczy trwającej od kilku lat słabości złotego. W teorii waluta kraju „nadganiającego” (tj. o szybszym wzroście PKB i wydajności pracy) powinna się umacniać względem waluty regionu doganianego (czyli strefy euro).

W przypadku złotego ta zasada przestała działać: mimo że rozwijamy się szybciej niż euroland i mamy wyższe stopy procentowe, złoty nie zyskuje względem euro, co pozwoliłoby na zwiększenie siły nabywczej polskich wynagrodzeń. Polską gospodarkę stać teraz na kurs euro rzędu 3,50 zł, ale rynek nie chce płacić za europejską walutę mniej niż 4 złote.

Weszliśmy na grecką ścieżkę

Gołym okiem widać, że w polskiej gospodarce coś się zacięło. Rozwijamy się coraz wolniej, choć dystans do najbogatszych krajów Europy pozostaje ogromny. Diagnoza jest prosta, ale znalezienie przyczyn i recepty na poprawę sytuacji, są już znacznie trudniejsze. Zaryzykowałbym tezę, że źródło problemu może leżeć w polityce gospodarczej prowadzonej przez ostatnie lata, która spycha nas wprost do tzw. pułapki średniego rozwoju.

Rosnący fiskalizm i opresyjność państwa, ograniczanie wolności gospodarczej, rozbudowa sektora publicznego kosztem prywatnej inicjatywy i preferowanie kapitału zagranicznego ponad rodzimych przedsiębiorców to chyba najbardziej widoczne mankamenty polityki ostatnich kilkunastu lat. Dodajmy do tego rosnący dług publiczny (nie tylko jawny, ale przede wszystkim ukryty), niewydolne sądy i nadchodzące tsunami demograficzne. Niestety, ale już podążamy ścieżką grecką i jeśli nic się nie zmieni, to po roku 2020 w najlepszym razie skończymy jak Portugalia: z przeciętnymi płacami i niezłą siecią autostrad, ale bez perspektyw na rozwój i dogonienie najbogatszych.