Rok 2013 stał pod znakiem wzrostów cen akcji na warszawskiej giełdzie. Hossa weszła w fazę schyłkową i zbliża się czas realizacji zysków. Zakładam, że rok 2014 przyniesie załamanie trendu wzrostowego i zapoczątkuje cykliczną bessę na GPW.

Zgodnie z moją prognoza sprzed 12 miesięcy: rok 2013 był rokiem akcji. Potwierdziła się spekulacja, że rok zaczniemy od korekty - nie sądziłem tylko, że potrwa ona aż do kwietnia i że WIG20 dopiero w lipcu ruszy w górę. Trafne okazały się oczekiwania względem małych i średnich spółek - to one były motorem napędowym hossy, podczas gdy blue chipy odpoczywały po rajdzie z drugiej połowy 2012 roku.

WIG20 zakończył rok na minusie, tracąc 7% i nie był w stanie poprawić szczytu z pierwszej sesji A.D. 2013. Ale za to mWIG40 dał zarobić 31%, a sWIG80 aż 37,2% - to najlepsze stopy zwrotu od 2007 roku. Mocno "obciążony" akcjami KGHM (strata 38,3%!) WIG zyskał tylko 8%, ale po drodze zdołał osiągnąć najwyższy pułap od 2008 roku.

Rozbiór OFE, szaleństwa RPP, Fed i inne nieszczęścia

Rok 2013 obfitował w historyczne wydarzenia. W kwietniu doszło do precedensowego rabunku depozytów bankowych w Unii Europejskiej. Posiadacze depozytów w cypryjskich bankach musieli włożyć swój "wkład w stabilność finansową", co oznaczało przepadek niemal połowy środków ponad sto tysięcy euro. "Cypryzacja" wkładów bankowych była eksperymentem, który groził zniszczeniem zaufania do całego europejskiego systemu bankowego. Bo skoro mogą zabrać pieniądze w banku cypryjskim, to dlaczego nie może się to zdarzyć w Hiszpanii, Francji, Włoszech czy nawet w Polsce?

Przedsmak tego mieliśmy we wrześniu, gdy rząd ogłosił plany "reformy" Otwartych Funduszy Emerytalnych, będącą wstępem do ich likwidacji. Władze w ekspresowym tempie przepchnęły przez parlament ustawę zabierającą OFE wszystkie obligacje skarbowe i transferujące znaczną część aktywów do ZUS-u (tzw. suwak). Dla polskiego rynku kapitałowego "skok na OFE" oznacza redukcję napływu świeżej gotówki, co w konsekwencji przełoży się na niższe wyceny akcji i obligacji. Reakcja GPW była bardzo nerwowa, ale też i bardzo krótka: w trzy wrześniowe dni WIG20 spadł o 8%, by przez następnie pięć sesji odrobić straty. Od wrześniowego dna do listopadowego szczytu skala zwyżki sięgnęła 19%.

Giełdzie sprzyjała Rada Polityki Pieniężnej, która obniżyła stopy procentowe do rekordowo niskich 2,5%. Gwałtowny spadek oprocentowania depozytów wywołał napływ pieniędzy na rynek akcji za pośrednictwem funduszy inwestycyjnych. Tylko do końca września do funduszy polskich akcji napłynęło 4,9 mld zł, z czego ponad połowa w okresie od września do listopada. Niska inflacja i kiełkujące ożywienie w polskiej gospodarce sprzyjało wzrostom cen akcji, zgodnie z teorią cyklu inwestycyjnego. W pierwszym kwartale dynamika polskiego PKB osiągnęła cykliczne minimum i zapewne będzie rosnąć przynajmniej do połowy 2014 roku. Poprawa koniunktury gospodarczej i napływ gotówki do TFI w mojej ocenie powinny podtrzymać trend wzrostowy przez pierwsze miesiące 2014 roku.

Przez cały rok rynkami mocno kręciła sprawa tzw. taperowania, czyli ograniczenia programu skupu obligacji (QE3) przez Rezerwę Federalną. O takiej możliwości analitycy wspominali praktycznie od początku roku, a każde lepsze od oczekiwań dane z rynku pracy tylko podsycały te spekulacje. Gdy w czerwcu "taperowanie" zapowiedział sam Ben Bernanke, rynki ogarnęła panika - kapitał ewakuował się przede wszystkim z rynków wschodzących: Indii, Indonezji, Turcji czy Brazylii. Polskę oszczędzono, choć WIG20 w czerwcu stracił prawie 10%. Ostatecznie Fed zdecydował się na ograniczenie QE3 z 85 do 75 mld USD miesięcznie dopiero w grudniu.

Wszyscy będą żyli długo i szczęśliwie

Po nadzwyczajnie udanym giełdowym roku 2013 nastroje i oczekiwania zdecydowanej większości inwestorów, ekonomistów i analityków stały się bardzo optymistyczne. S&P500 wzrósł o 26% (najwyższa stopa zwrotu od 1998 r.), a sentyment amerykańskich inwestorów indywidualnych przez niemal cały rok utrzymywał się na bardzo wysokich poziomach: w ankiecie AAII odsetek "byków" przez większość roku oscylował pomiędzy 40% a 50%, zaś populacja "niedźwiedzi" na ogół nie przekraczała 30%. Podobnie jest na GPW, gdzie w sondzie SII (indeks INI) odsetek giełdowych optymistów momentami sięgał nawet 70%!

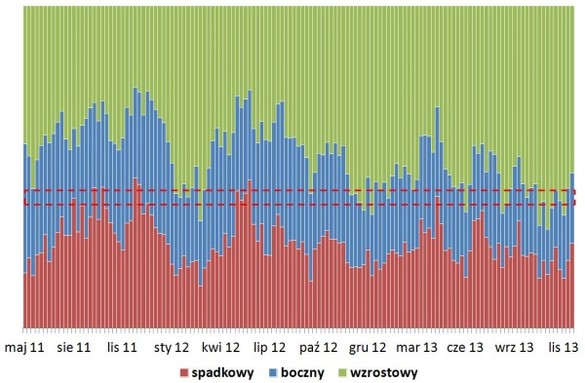

Przez następne 6 miesięcy obowiązywać będzie trend:

Źródło: cotygodniowa sonda (INI) Stowarzyszenia Inwestorów Indywidualnych

Większość zarządzających polskimi funduszami prognozuje kontynuację hossy w 2014 roku. Gospodarka strefy euro wyszła z najdłuższej recesji od początku istnienia unii walutowej i według Komisji Europejskiej, w 2014 roku jej PKB wzrośnie o "imponujące" 1,1%. Przyspieszyć ma także bardzo wzrost w USA, a gospodarka Polski może urosnąć o 3% wobec ok. 1,3% w roku 2013. To wszystko wspomagane przez rekordowo niskie stopy procentowe, powolną odbudowę podaży kredytu i stabilne ceny surowców.

To skąd ten pesymizm?

Świetne nastroje inwestorów powinny jednak skłaniać do ostrożności. Przez cały 2013 roku rynek dyskontował poprawę koniunktury gospodarczej i wzrost zysków spółek w następnych kwartałach. Moim zdaniem wszystkie dobre informacje zostały już uwzględnione w cenach. Na rynku dramatycznie brakuje strachu. Nikt już nie mówi o kryzysie, recesji czy bessie. Brak takich obaw jest niepokojący i stanowi sygnał ostrzegający przed końcem hossy. Tak samo jak rosnące zainteresowanie giełdą ze strony niedoświadczonych inwestorów, którzy zwykli "wchodzić" w akcje tuż przed albo tuż po szczycie hossy.

Po drugie, oczekiwania na dynamiczny wzrost gospodarczy w krajach rozwiniętych są moim zdaniem mocno przesadzone. Ani Ameryka, ani Europa, już o Japonii nie wspominając, z przyczyn strukturalnych nie są w stanie wygenerować silnego i trwałego wzrostu PKB. Kryzys nadmiernego zadłużenia nie został zażegnany. Zarówno długi prywatne jak i publiczne pozostają zbyt wysokie. Proces delewarowania w skali globalnej jeszcze na dobre się nie rozpoczął i potrwa do końca tej dekady. Deficyty fiskalne w strefie euro, Japonii i USA zostały ograniczone tylko w niewielkim stopniu i nadal są nie do utrzymania na dłuższą metę. Relacja długu publicznego do PKB systematycznie bije historyczne rekordy.

Po trzecie, w 2013 roku najprawdopodobniej mieliśmy do czynienia z odwróceniem długoterminowego trendu spadku rynkowych stóp procentowych. Według mnie koszty kredytu mają w perspektywie następnych lat zasadniczo jeden kierunek: w górę. To niekorzystna sytuacja dla rynków akcji, ponieważ wyższe stopy procentowe podnoszą koszty finansowe przedsiębiorstw, ograniczają kredytowany popyt konsumpcyjny i inwestycyjny oraz podnoszą stopę dyskonta, premiując instrumenty przynoszące stały dochód.

Po czwarte, zakładam, że w 2014 roku polska gospodarka osiągnie cykliczne maksimum dynamiki PKB, co zazwyczaj jest tożsame ze szczytem WIG-u. Obstawiam, że rozpoczęte w 2013 roku ożywienie będzie słabe i krótkotrwałe ze względu na narastające problemy gospodarcze zarówno w strefie euro, Stanach Zjednoczonych i Chinach, gdzie znów pęcznieje bańka na nieruchomościach. Dodatkowym czynnikiem ryzyka będzie stopniowe ograniczanie programu skupu obligacji przez Rezerwę Federalną. Mniejsze (choć wciąż olbrzymie) QE3 to mniej świeżej gotówki na spekulacje aktywami finansowymi.

Cykl gra przeciwko giełdzie

Giełdą - tak samo jak gospodarką - rządzi cykl koniunkturalny. Akcje kupujemy na dnie recesji, trzymamy przez cały okres ożywienia i sprzedajemy, gdy wzrost cen surowców napędza inflację skutkującą podwyżką stóp procentowych. Splot ten czynników powinien w mojej ocenie nastąpić gdzieś w okolicach połowy 2014 roku, co pozwala oczekiwać szczytu hossy na GPW pomiędzy marcem a październikiem.

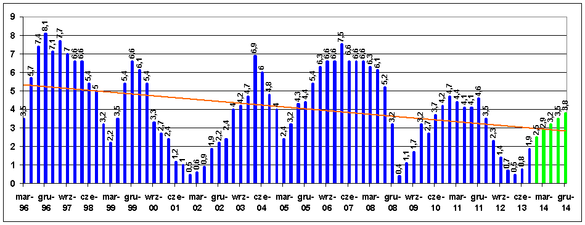

Dynamika PKB Polski (rdr w proc.). Na zielono zaznaczono prognozy. Średni czas trwania ożywienia gospodarczego wynosi 6,75 kwartałów

Dynamika PKB Polski (rdr w proc.). Na zielono zaznaczono prognozy. Średni czas trwania ożywienia gospodarczego wynosi 6,75 kwartałów

Źródło: Bankier.pl na podstawie danych GUS

O ile ożywienie w polskiej gospodarce jest stosunkowo młode (liczy sobie dopiero trzy kwartały), to hossa na GPW jest już mocno zaawansowana wiekowo. WIG20 zapoczątkował ją w czerwcu 2012, ale indeksy mniejszych i średnich spółek zwyżkują od grudnia 2011. Więc w połowie 2014 roku rynek byka będzie miał na karku 24 lub 31 miesięcy życia.

Również wyceny spółek nie należą już do niskich. WIG, mWIG40 i sWIG80 wyżej niż obecnie były tylko w 2007 roku, czyli w szczycie spektakularnej hossy z lat 2003-07. Relacja ceny do zysku za cztery ostatnie kwartały dla WIG-u wynosi już 16,9, dla mWIG40 17,4, a dla sWIG80 15,5. Nie są to może bardzo wyśrubowane mnożniki, ale trudno już mówić o "tanich" akcjach. Potencjał wzrostowy jest już w znacznym stopniu wyczerpany, podczas gdy ryzyko inwestowania w akcje oceniam jako wysokie.

Giełda najprawdopodobniej ma jeszcze przed sobą ostatnią, najbardziej dynamiczną fazę hossy opartą o napływ gotówki do TFI oraz rosnące ceny surowców. Niemniej jednak czekająca nas konfiskata OFE, nadchodzące maksimum cyklu koniunkturalnego, przesilenie na Wall Street oraz koniec drukowania pieniędzy przez Fed sprawiają, że kupno akcji po obecnych cenach staje się bardzo ryzykownym posunięciem.