Bank jest bezpieczniejszym miejscem dla pieniędzy niż kieszeń, a nawet sejf, ale to za mało. Potrzebny jest też rozsądek i ścisłe przestrzeganie zasad.

Pieniądze przenoszone w walizce pod eskortą konwojentów to obraz znany nie tylko z filmów. Mimowolnie każdy może być świadkiem podobnej sceny, bo gotówka jest w niekończącym się obrocie — musi być przekazywana, dostarczana, odbierana, przewożona — zawsze pod starannym dozorem.

Jedną z oznak dojrzałości w posługiwaniu się pieniędzmi, bez względu czy jest to gotówka czy pieniądz „elektroniczny”, jest dbałość o ich bezpieczeństwo. Dlatego rodzice w gotówce powierzają dzieciom zwykle stosunkowo niewielkie kwoty, a coraz częściej zakładają im subkonta do swoich kont, dostępne online. Takie rozwiązanie daje im szersze możliwości zabezpieczenia pieniędzy i nadzoru nad nimi. Z kolei dzieciom umożliwia naukę nie tylko wydatkowania i oszczędzania, ale też posługiwania się bankowością internetową i operowania środkami w szerokiej przestrzeni handlu w Internecie.

Bezgotówkowo i bezpiecznie

Gotówka nadal jest bardzo popularną metodą płatności. Jednak zarówno portfel z pieniędzmi jak i karta płatnicza mogą paść łupem złodzieja. Z tego m.in. względu udział lepiej zabezpieczonych płatności bezgotówkowych, stale rośnie. Jednak i one nie są wolne od niebezpieczeństw, które czyhają w świecie wirtualnym/Internecie.

Miniony rok zapisał się jako czas szybko rosnącej popularności płatności z wykorzystaniem smartfonów, smartwatchy, dynamicznego wzrostu e-handlu, ale także wprowadzania portfeli cyfrowych i innowacji w zakresie płatności mobilnych. Czynniki te napędzały obrót pieniędzmi w trybie online.

Firmy wyspecjalizowane w obsłudze płatności elektronicznych, działające niezależnie od banków, prześcigają się w doskonaleniu i dywersyfikowaniu swoich ofert, kładą też coraz większy nacisk na bezpieczeństwo. Praktyka obracania pieniędzmi w Internecie napotyka bowiem pułapki i wyrafinowane ataki hakerów. Rośnie ryzyko utraty środków w przestrzeni wirtualnej. Dostawcy usług płatniczych, choć dokładają starań, by je wyeliminować, to dla skuteczności oferowanej ochrony potrzebują współdziałania ze strony użytkowników.

Podstępy cyberprzestępców

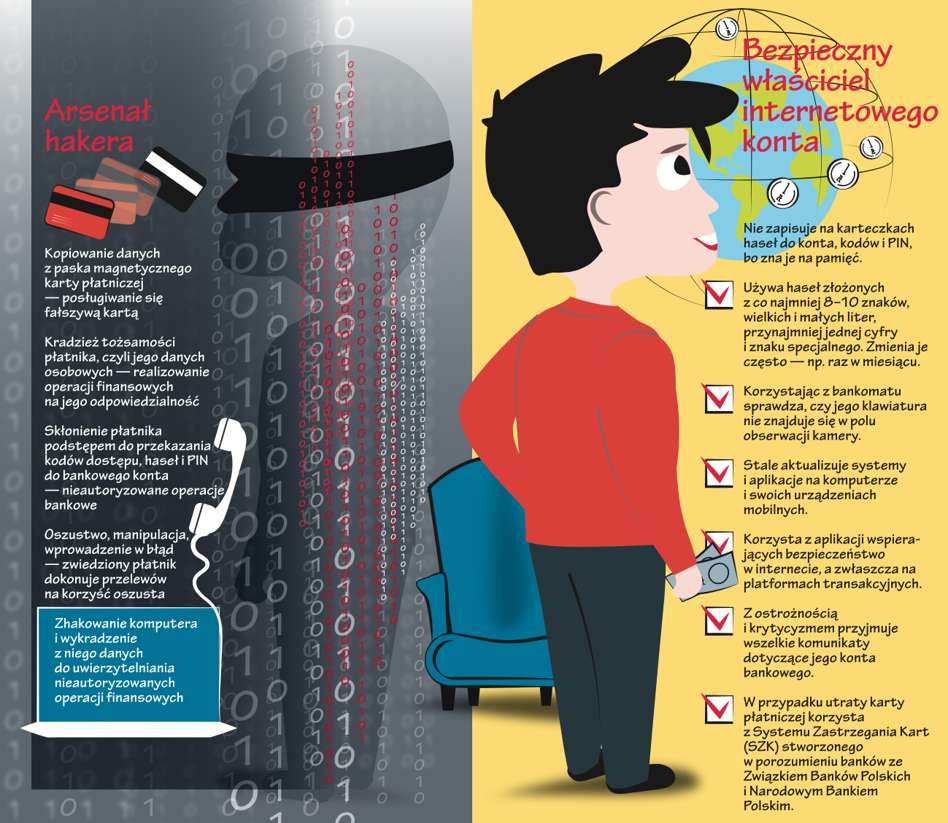

Trikiem często stosowanym przez cyberprzestępców jest tzw. phishing, czyli podstępne łowienie danych niezbędnych do włamania i przejęcia środków. Typową pułapką tego typu jest fałszywy e-mail z załącznikiem lub linkiem — uruchomienie go skutkuje infekcją komputera czy smartfonu, utratą danych, a następnie środków.

Innym przykładem jest oszustwo, np. e-mail upozorowany na korespondencję od zaufanej strony (z banku, od kontrahenta, od dostawcy itp.) z poleceniem zapłaty. Warto być ostrożnym i przed podjęciem działania starannie weryfikować korespondencję, także przychodzące połączenia telefoniczne, np. zadzwonić do odpowiedniej osoby i upewnić się co do prawdziwości nadesłanych zleceń.

Złamanie czy rozszyfrowanie hasła dostępowego do konta bądź zabezpieczającego użycie karty czy aplikacji to typowy incydent, który otwiera cyberprzestępcom drogę do kradzieży środków. Dlatego nie należy jako hasła używać imion dzieci, męża czy żony, daty urodzenia, kolejnych znaków z klawiatury. Bezpieczne hasło powinno być długie, mieć co najmniej 8–10 znaków, wielkie i małe litery, przynajmniej jedną cyfrę i znak specjalny. Dobrą praktyką jest zmienianie hasła np. raz w miesiącu. To także okazja dla dziecka do zrozumienia podstawowych zasad mnemotechniki i ich ćwiczeniu w praktyce.

W przypadku utraty karty płatniczej należy skorzystać z Systemu Zastrzegania Kart (SZK) stworzonego w porozumieniu banków ze Związkiem Banków Polskich i Narodowym Bankiem Polskim. Wystarczy uruchomić dedykowany numer telefonu, przez który można uzyskać dostęp do SZK — systemu działającego 24 godziny na dobę, 7 dni w tygodniu i obsługującego zgłaszających się po polsku lub po angielsku. Po uzyskaniu połączenia należy, w celu identyfikacji zgłaszającego, podać podstawowe dane. Usługa jest bezpłatna i umożliwia zastrzeżenie karty również z zagranicy.

Bezpiecznie w sieci

Właściciele bankowych kont online, kart i aplikacji płatniczych też bywają okradani. Jak? Gdy wskutek nieostrożności umożliwiają skopiowanie paska magnetycznego na karcie, a następnie podrobienie karty, czy wystawiają swoje dane osobowe na niebezpieczeństwo ich utraty, co prowadzi do przejęcia przez przestępców ich tożsamości, a następnie także ich środków pieniężnych.

Osobną przyczyną utraty zasobów finansowych, w dużej części niezależną od właściciela bankowego e-konta, jest cyberatak przeprowadzony przez hakerów, którzy wykorzystują luki w cyberprzestrzeni. Są one określane też jako podatności systemów transakcyjnych online na ataki cyberprzestępców. By przeciwstawić się temu zagrożeniu, warto regularnie aktualizować użytkowane systemy i aplikacje, bo służy to eliminacji odkrytych luk w zabezpieczeniach.

Zdecydowana większość incydentów skutkujących utratą pieniędzy jest spowodowana nieostrożnością użytkownika i nieprzestrzeganiem zasad bezpieczeństwa — wskazują eksperci zabezpieczający systemy bankowe. Jakie błędy leżą u podstaw przypadków utraty środków w świecie wirtualnym? Często te najprostsze, np. zapisanie kodu PIN na karcie płatniczej czy na karteczce w portfelu. Taki brak ostrożności przy wypłacaniu gotówki z bankomatu, czy też przy bezgotówkowej zapłacie w sklepie, może umożliwić złodziejowi skopiowanie danych z paska magnetycznego karty (numerów, nazwiska właściciela, daty wydania i terminu ważności, kodów bezpieczeństwa). To jest pierwszy krok do utworzenia kopii karty i kradzieży naszych pieniędzy.

Projekt realizowany z Narodowym Bankiem Polskim w ramach programu edukacji ekonomicznej.