Młodzież nie wyobraża sobie świata bez Internetu. Bez bankowości internetowej trudno też wyobrazić sobie jej edukację finansową.

Bankom przybywa klientów, którzy są nastolatkami. Dzieci i młodzież wychowane w dobie Internetu i mediów społecznościowych wcześnie rozpoczynają swoją przygodę z bankowością. Pandemia wzmocniła tę tendencję i stała się przyspieszonym kursem funkcjonowania w świecie wirtualnym.

Kieszonkowe przelewem

Większość rodziców przekazuje dzieciom pierwsze kieszonkowe w gotówce. Przybywa jednak i takich, którzy robią to przelewem bankowym. Dlaczego? Bo w ten sposób wprowadzają dzieci na ścieżkę nauki finansów. Nie trzeba już z kartką w ręku liczyć ani analizować dziecięcych wydatków. Wystarczy zalogować się na e-konto, by na bieżąco monitorować, co się dzieje z pieniędzmi. Decydując się na taki ruch, można wybrać dzieciom bankowe e-konto z podstawowymi funkcjami, ale też konto wzbogacone o możliwość prowadzenia mniej lub bardziej zaawansowanej analityki ruchu środków.

Zarządzanie własną gotówką uczy dzieci ostrożności, bo jej zgubienie, czy kradzież to dla młodego człowieka strata. Internetowe konto w banku i dysponowanie środkami za pomocą karty debetowej lub własnego telefonu to bezpieczna opcja korzystania z kieszonkowego. Zwłaszcza w dobie pandemii, gdy wiele stacjonarnych sklepów jest przecież zamkniętych, co sprzyja zakupom bez wychodzenia z domu. Jednak poruszanie się z pieniędzmi po wirtualnych sklepach i platformach handlowych wymaga poznania podstawowych zasad ochrony przed cyberprzestępcami.

Cyfrowi tubylcy

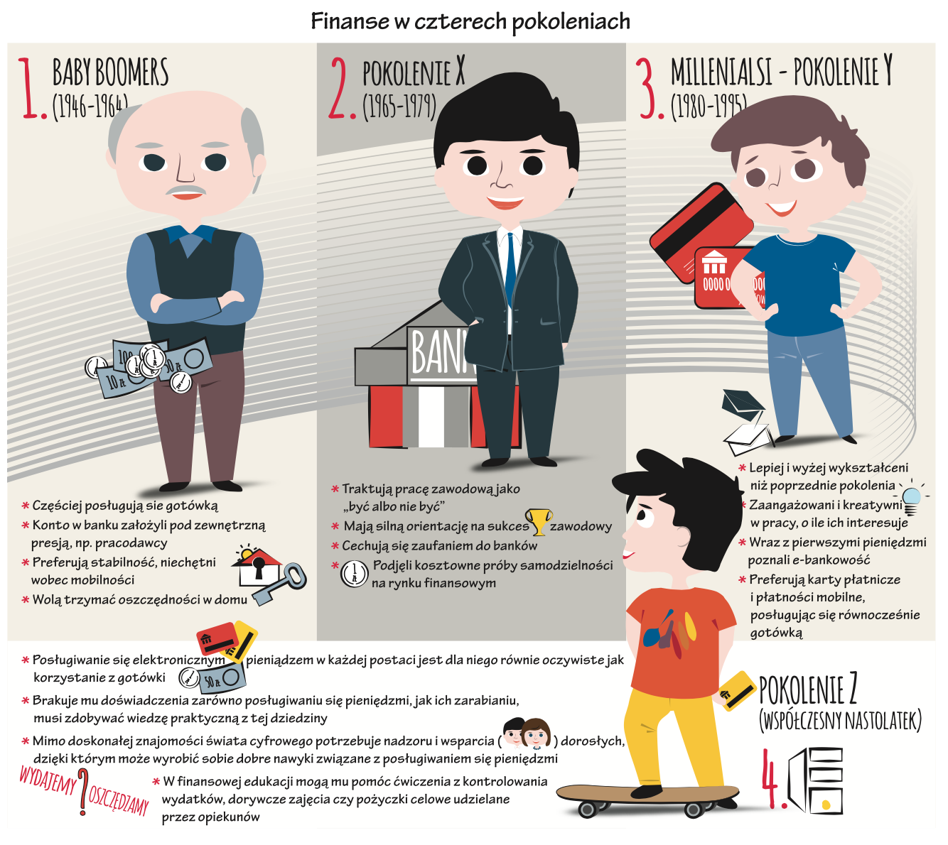

Pokolenie powojennego wyżu demograficznego (tzw. baby boomers) urodzone w latach 1946–1964 nawykło do posługiwania się monetami i banknotami. W następnych pokoleniach doszło do stopniowego wzrostu korzystania z usług bankowych, a od początku XXI w. z bankowości elektronicznej.

Już pokolenie X (1965–1979) jest obeznane z bankowością internetową, ale dopiero generację Y traktuje się jako pokolenie cyfrowych tubylców (native digital). Należą do niego osoby urodzone między 1980 a 1995, nazywane milenialsami, bo wchodziły w dorosłość w nowym tysiącleciu. Pokolenie Y w większym stopniu niż poprzednie zdobywało w dzieciństwie i wciąż zdobywa wiedzę finansową online, a nie od rodziców czy nauczycieli.

W ostatnich latach wzrastało wśród Polaków przekonanie o ważności edukacji dotyczącej finansów, ekonomii i gospodarki – wynika z cyklicznego „Badania świadomości i wiedzy ekonomicznej Polaków” zrealizowanego przez Narodowy Bank Polski w 2020 r. Prawie 2/3 badanych uważa, że wiedza ekonomiczna jest potrzebna, przy czym 18 proc. postrzega tę wiedzę jako bardzo potrzebną.

Rozważnie i z rezerwą

W Polsce na około 37 mln internetowych kont bankowych aż 10 mln jest użytkowanych za pośrednictwem urządzeń mobilnych. Za ich pośrednictwem można płacić zarówno w sklepie stacjonarnym, jak i internetowym. Przy czym rozwijający się świat handlu internetowego niesie w sobie nie tylko bogactwo ofert, ale i metod płatności online. Dlatego wymaga, zwłaszcza od młodych, początkujących jego uczestników uprzedniego poznania i zweryfikowania proponowanych metod e-płatności.

Młodzi korzystający z bankowości internetowej i serwisów online rozwijają nie tylko umiejętność dysponowania pieniędzmi, ale również oswajają się z e-handlem. Posługując się kartą debetową, płatnościami mobilnymi, korzystając z bankomatów, a także wydając gotówkę, zbierają materiał wyjściowy do nauki. Potem mogą się zalogować online do swojego konta i otrzymać lekcję finansów. System bankowy może jej udzielić choćby wyświetlając oś czasu, a na niej wpływy na konto i wydatki z podziałem na kategorie, saldo. Jednak to tylko narzędzia, a podstawowy obowiązek w kwestii edukacji finansowej dziecka spoczywa na rodzicach.

To do nich należy wpojenie młodemu człowiekowi zasad związanych z oszczędzaniem i odpowiedzialnym korzystaniem z pieniędzy. Korzystając z dostępnych e-narzędzi nastolatek może tworzyć sobie np. comiesięczny, a z czasem roczny budżet, monitorować wydatki i stan oszczędności oraz rozsądnie planować swoje finanse, ale opiekunowie nie powinni tracić z oczu jego poczynań.

Pożyczka i kredyt

Pochylenie się nad danymi, które odzwierciedlają ruch pieniędzy na koncie, to nie tylko lekcja liczenia – to również okazja do refleksji nad nawykami wydatkowymi, a także przyczynek do planowania oszczędności. Powtarzanie tego ćwiczenia prowadzi z czasem do opanowania podstawowych umiejętności finansowych, zwłaszcza gdy jest wykonywane w asyście rodzica czy nauczyciela. Dokonując regularnych analiz, dysponent środków ma szansę zauważyć zbędne wydatki i jednocześnie odkryć, że rezygnując z nich uzyska środki, które powiększą sumę oszczędności.

Nastolatkowi z określonym celem, na który zamierza przeznaczyć oszczędności, rodzice mogą zaproponować pożyczkę ze z góry określonym terminem zwrotu. Jeżeli zechcą upodobnić ją do procedury bankowej, mogą nawet podpisać umowę, a kwotę przekazać dziecku przelewem. Dodatkowy zastrzyk finansowy to okazja do zaplanowania wyjątkowych wydatków, ale zarazem wymóg opracowania harmonogramu jednoczesnego gromadzenia oszczędności, które umożliwią terminową spłatę.

Projekt realizowany z Narodowym Bankiem Polskim w ramach programu edukacji ekonomicznej.