Rynek nie nosi znamion bańki spekulacyjnej – twierdzi były szef Rezerwy Federalnej Alan Greenspan. To kolejny głos w coraz głośniejszej dyskusji na temat oderwania Wall Street od stanu realnej gospodarki.

„To nie nosi cech bańki na rynku akcji, przynajmniej według mojego rozeznania. To może się tak skończyć, ale na razie nie widzę tego etapu” – powiedział Alan Greenspan w wywiadzie udzielonym Bloomberg Television.

5 lat historii indeksu S&P 500

Głos byłego szefa Fed to element sporu w kwestii tego, czy wzrosty na Wall Street to zdrowa hossa, czy też niebezpieczna bańka spekulacyjna napędzana pieniędzmi drukowanymi przez Rezerwę Federalną. Sceptycy wskazują na skrajnie entuzjastyczne nastroje inwestorów, czego najlepszym dowodem było IPO Twittera – przynosząca straty od sześciu lat swego istnienia spółka została wyceniona na przeszło 25 miliardów dolarów, na debiucie dając zrobić 73%. Wielu obserwatorom przypominało to bańkę internetową sprzed 14 lat.

Czy to już bańka?

Od początku roku indeks S&P500 wzrósł o 31% i jest na najlepszej drodze do ustanowienia najwyższej rocznej stopy zwrotu od 1998 roku. Od pół roku nie widziano nawet cienia korekty, a ostatnia silniejsza przecena miała miejsce... latem 2011 roku, czyli już ponad dwa lata temu. Dow Jones i S&P500 w tym roku już niemal 40-krotnie poprawiały rekordy hossy. Za to indeks zmienności VIX – zwany też „indeksem strachu” - spadł od początku roku o 16% i od sierpnia obija się o poziomy najniższe od 2007 roku.

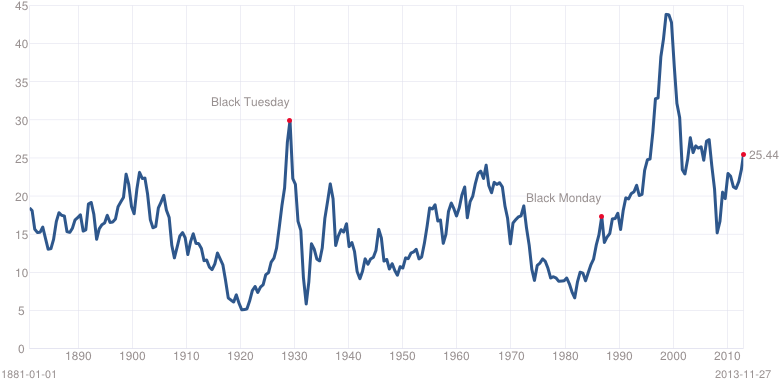

Relacja ceny do zysku uśrednionego za 10 lat wstecz i skorygowanych o inflację dla S&P500

Źródło: multipl.com

Źródło: multipl.com

Za galopującą hossą nie nadążają już wyniki spółek, a wzrost cen akcji bazuje głównie na rosnących mnożnikach. Długoterminowy C/Z (10-letnia średnia zysków skorygowanych o inflację) dla indeksu S&P500 niedawno przekroczył 25, czyli umowną granicę bańki spekulacyjnej. Relacja ceny do przychodów dla S&P500 jest najwyższa od czasu pęknięcia bańki internetowej.

Relacja długu zaciągniętego pod zakup akcji względem PKB Stanów Zjednoczonych

Źródło: Zerohedge.com

Źródło: Zerohedge.com

Bardzo niepokojąco prezentuje się także statystyka długu zaciągniętego pod zakup akcji (margin debt), który osiągnął wartość 412 mld dolarów. Stanowi to niemal 2,5% PKB Stanów Zjednoczonych. W ostatnim 20-leciu relacja ta była wyższa tylko dwukrotnie: w roku 2000 i 2007, gdy kończyły się poprzednie dwie hossy, obie noszące znamiona bańki.

Bańki nie ma, bo „wszyscy” o niej mówią

Tyle że przeważająca większość amerykańskich analityków i zarządzających funduszami pozostaje głucha na te argumenty i prognozuje, że hossa na Wall Street potrwa jeszcze 2-3 lata. I w związku z tym to fundusze kupują akcje, podczas gdy przeciętny Joe Sixpack trzyma się od giełdy jak najdalej, jak może – odsetek Amerykanów zaangażowanych na rynku akcji spadł do najniższego poziomu od przynajmniej 15 lat.

Oprócz oczekiwań na już niemal „mityczne” przyspieszenie wzrostu amerykańskiej gospodarki giełdowi optymiści cały czas liczą na znaczącą poprawę zysków giełdowych spółek. I nie przeszkadza im fakt, że przez ostatnie dwa lata dynamika zysku na akcję dla indeksu S&P500 praktycznie stoi w miejscu.

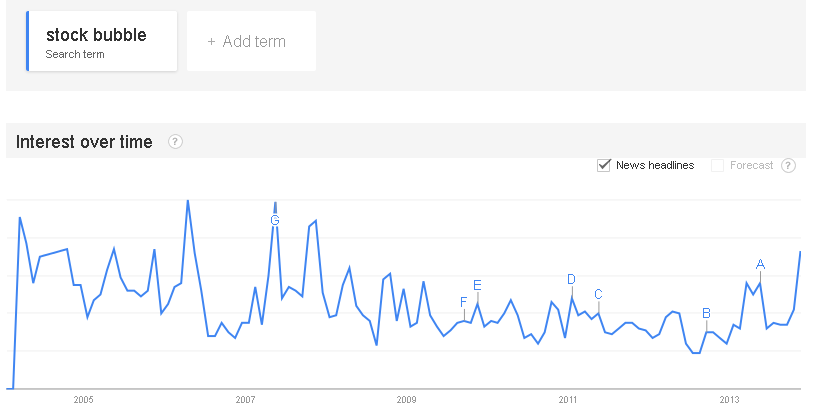

Częstotliwość występowania frazy „bańka na giełdzie” w Internecie

Źródło: Google Trends.

Źródło: Google Trends.

Koronnym argumentem „byków” jest to, że skoro „wszyscy” mówią o bańce, to zapewne jej nie ma. To teza oparta o stare giełdowe powiedzonko, że „większość na ogół nie ma racji”, co zresztą na ogół jest prawdziwe. Tyle tylko, że sam fakt mówienia o bańce nie oznacza, że jej nie ma. Zresztą fakty przeczą tej tezie: częstotliwość występowania angielskiej frazy „bańka na giełdzie” (stock bubble) jest obecnie największa od.... grudnia 2007 roku, czyli szczytu poprzedniej hossy na Wall Street.

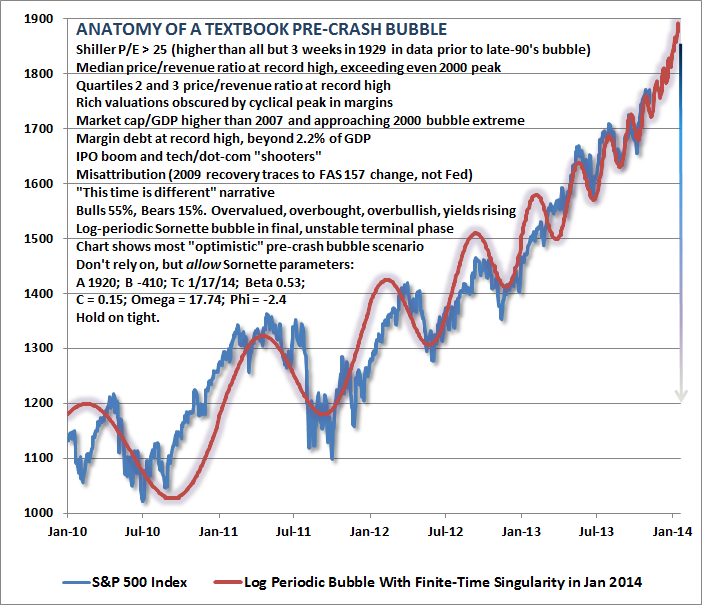

Czas jest najlepszym sędzią i za kilka miesięcy zapewne okaże się, kto miał rację. Gdyby jednak ktoś nadal nie był przekonany, to może szalę wątpliwości przeważy poniższy wykres:

Indeks S&P500 na tle logarytmicznego modelu bańki spekulacyjnej. Czy w 2014 roku czeka nas krach na Wall Street?

Źródło: John P. Hussman, “An Open Letter to the FOMC: Recognizing the Valuation Bubble In Equities”.

Źródło: John P. Hussman, “An Open Letter to the FOMC: Recognizing the Valuation Bubble In Equities”.

Autor tego wykresu – John P. Hussman – ostrzegł kierownictwo Rezerwy Federalnej o bańce spekulacyjnej, która powstaje na amerykańskim rynku akcji na skutek prowadzenia polityki „ilościowego poluzowania monetarnego” (QE). Jeśli ten model się sprawdzi, to w przyszłym roku możemy oczekiwać nowych rekordów indeksu S&P500, prowadzących do spektakularnego załamania na amerykańskim rynku akcji.

Krzysztof Kolany

Bankier.pl