Srebro było gwiazdą zeszłej jesieni i tegorocznej zimy. Od końcówki sierpnia ubiegłego roku do szczytu z końcówki kwietnia biały metal zyskał na wartości 180% i w ujęciu nominalnym niemal wyrównał rekord wszech czasów z marca 1980 roku, gdy uncja srebra kosztowała ponad 50 dolarów.

Źródło: Bankier.pl

Źródło: Bankier.pl

Rok temu inwestorzy nagle zauważyli coś, o czym wielu analityków pisało od dłuższego czasu: srebro było wręcz dramatycznie niedowartościowane względem złota, które w tym samym czasie śrubowało nowe nominalno-dolarowe rekordy (rzędu 1.500 USD/oz). Biały metal dysponował świetnymi fundamentami w postaci dodruku dolarów przez Fed (tzw. QE2), rosnącym popytem na metale szlachetne traktowane jako zabezpieczenie antyinflacyjne, a także rosnące spektrum zastosowań przemysłowych.

Ta kombinacja w połączeniu z medialnym szumem przyciągnęła na rynek wielu spekulacyjnych inwestorów, którzy nigdy wcześniej nie mieli do czynienia ze srebrem. W rezultacie powstała mini-bańka spekulacyjna, która wielu obserwatorom przypominała wykres indeksu Nasdaq z końca XX wieku. Srebrna bańka pękła w maju, gdy w kilka dni metal przeceniono o 30%.

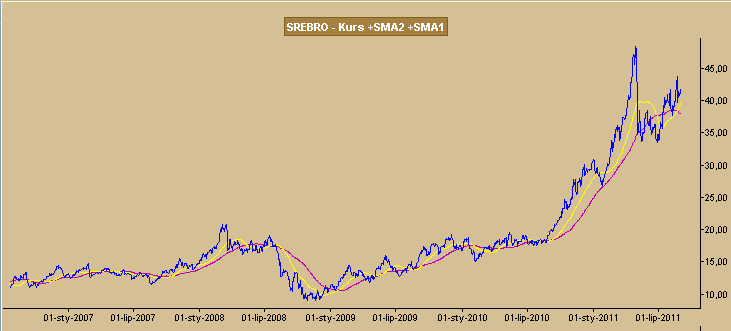

Złoty krzyż na wzrostowej ścieżce

Jednakże spadki wcale nie był tak silne, jakby tego oczekiwali sceptycy. Ceny srebra nie wróciły nawet poniżej 30 USD, choć przez ostatnie 30 lat nie przekraczały 20 USD. Majowy krach wymazał raptem półtora miesiąca wzrostów i usunął z rynku najbardziej rozgrzany spekulacyjny kapitał. Długoterminowi inwestorzy kupujący fizyczne sztabki i monety dobrze wiedzieli, w co się gra na wirtualnym rynku kontraktów terminowych (Comex) i nie dołączyli do paniki.

Efekt był taki, że kurs srebra zamiast zaliczyć spektakularny zjazd w rejon 15-20 USD zaczął konsolidować się w przedziale 30-40 USD/oz. W tym samym czasie notowania złota pognały w górę, przez co srebro znów zaczęło wyglądać na niedowartościowane względem swego bardziej szlachetnego kuzyna. W rezultacie parytet złoto-srebro wzrósł z 31,7 do 46. To wciąż więcej niż poziom 60-70 utrzymujący się przed sierpniem ’10, ale już niewiele mniej niż średnia z ostatniej dekady.

Źródło: Bankier.pl

Źródło: Bankier.pl

Potwierdzeniem wniosków płynących z analizy międzyrynkowej jest stosunkowo rzadko spotykane wydarzenie z dziedziny analizy technicznej. Analitycy GoldCore zwrócili uwagę, że w ostatnich dniach na rynku srebra 50-sesyjna średnia krocząca (żółty kolor na wykresie) przebiła od dołu średnią 100-sesyjną (czerwony kolor). To zjawisko ochrzczono mianem „złotego krzyża” i zgodnie z teorią stanowi zapowiedź wzrostów.

W ciągu ostatnich pięciu lat złoty krzyż na rynku srebra objawił się kilkukrotnie i za każdym razem poprzedzał falę dynamicznej zwyżki. Ostatni taki przypadek miał miejsce niemal dokładnie rok temu - 10 września 2010 r. Od tego dnia do sylwestra 2010 r. kurs srebra wzrósł o 55%. Podwórka tego scenariusza oznaczałaby, że pod koniec roku zobaczymy srebro po 64 dolary za uncję.

Technika kontra fundamenty

Problem w tym, że wnioski płynące z analizy technicznej nie znajdują bezpośredniego wsparcia w sytuacji fundamentalnej. Srebro jest w znacznej mierze metalem przemysłowym – za trzy czwarte jego zużycia odpowiada sektor wytwórczy oraz branża jubilerska. Inwestorzy traktujący srebro jako metal monetarny i zabezpieczenie wartości majątku generują tylko 15% globalnego popytu. Tymczasem światowa gospodarka wyraźnie hamuje, a Europie Zachodniej i Stanom Zjednoczonym grozi nawrót recesji. W takiej sytuacji trudno jest oczekiwać silnego wzrostu popytu przemysłowego na biały metal w perspektywie najbliższych kwartałów.

Z drugiej strony długoterminowe fundamenty dla wszystkich metali szlachetnych są mocne jak chyba nigdy wcześniej. Kryzys nadmiernego zadłużenia w państwach rozwiniętych grozi zapaścią całego systemu bankowo-finansowego, przed którą jedynym ratunkiem wydaje się zmasowany dodruk pieniądza rodzący hiperinflację. Na taki scenariusz złoto i srebro są jednym z najlepszych zabezpieczeń i coraz więcej inwestorów zaczyna podzielać ten pogląd.

Stąd też mój sceptycyzm co do srebra po 64 USD za uncję na koniec roku jest ograniczony przez bardzo mocne długoterminowe perspektywy dla tego metalu. Niestety w ostatnich trzech latach chłodna kalkulacja ekonomiczna została wypchnięta przez decyzje polityczne, które nabierają coraz większego znaczenia. W tym przypadku „cena” srebra będzie zależała od kondycji dolara, która jest kształtowana przez Rezerwę Federalną. Jeśli Ben Bernanke wznowi dodruk pieniądza w USA, to absolutnie każde ceny kruszców będą możliwe.

Krzysztof Kolany

Analityk Bankier.pl

Zobacz też:

» Czy warto inwestować w srebro? cz. 1

» Czy warto inwestować w złoto?

» Co robić, gdy nasze inwestycje topnieją?

» Czy warto inwestować w srebro? cz. 1

» Czy warto inwestować w złoto?

» Co robić, gdy nasze inwestycje topnieją?

Źródło: