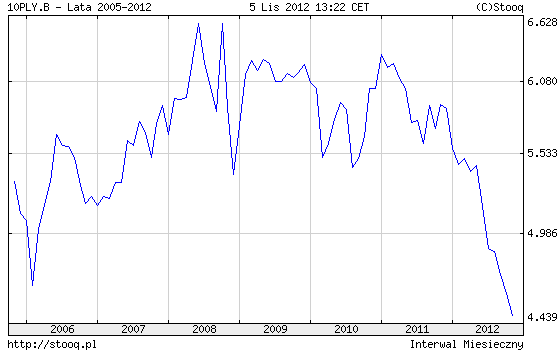

Polskie obligacje w ostatnich miesiącach zostały określone podniosłym mianem bezpiecznej przystani w regionie. Za słowami poszły czyny, co najlepiej oddaje najniższa w historii rentowność polskiego długu. Wczoraj rentowność papierów dziesięcioletnich spadła poniżej 4,39 proc.

Inwestorzy kupując obligacje, podbijają ich ceny, przez co rentowność papierów maleje. Tym sposobem rząd może taniej obsługiwać zadłużenie. Niższe koszty obsługi długu publicznego stanowią ulgę dla gospodarki, zatem są korzystne dla nas wszystkich. Trzeba jednak pamiętać, że nie ma róży bez kolców.

Spekulacja czy długoterminowy kapitał?

Najważniejszą niewiadomą dotyczącą polskich obligacji jest motywacja inwestorów kupujących polski dług. Jeżeli rosnące ceny rządowych papierów to efekt napływu długoterminowego kapitału, który zachęcony sukcesem polskiej gospodarki chce zainwestować w stabilne papiery, to można się tylko cieszyć.

| » Jak zarobić na szaleństwie Rezerwy Federalnej? |

Polski problem polega na tym, że to nie my inwestujemy w nasz dług, tylko zagraniczny kapitał. Co do istoty nie jest to złe rozwiązanie. Nie można jednak zapominać, że osoby kupujące obligacje z myślą o przetrzymaniu ich do terminu wykupu raczej nie ruszą masowo do wyprzedaży obligacji pod wpływem niewielkiego spadku ich cen. Inaczej postępują fundusze inwestycyjne zorientowane na krótkoterminowe zyski.

Źródło: stooq.pl

Ponadto oszczędności Polaków są zdecydowanie zbyt niewystarczające w stosunku do skali potrzeb pożyczkowych rządu. Konieczne jest zatem wspieranie się zagranicznym kapitałem. Uzależnienie od zagranicznych inwestorów, którzy są wrażliwi na wahania cen rządowych papierów, stanowi niebezpieczeństwo opuszczenia naszego kraju, jeżeli tylko sytuacja finansów publicznych będzie niepewna, co dodatkowo zwiększy napięcia budżetowe.

Czy rynek się nie myli?

Doświadczenia europejskiego kryzysu pokazują, że wieloletni wzrost cen obligacji paradoksalnie jest poważnym zagrożeniem dla finansów publicznych. Po utworzeniu strefy euro Grecja, Portugalia czy Hiszpania także cieszyły się wysokimi cenami obligacji, co miało przełożenie na spadek rynkowych stóp procentowych.

| »Czy warto zainwestować w obligacje? |

Podobnie jest w przypadku polskiego budżetu, który zakłada wzrost deficytu do 35,5 mld złotych wobec 35 mld złotych w 2012 roku. Wysokie ceny obligacji zmniejszają czujność rządu, który zamiast redukować wydatki, chwali się sukcesem, jakim jest zaufanie rynków finansowych.

Tymczasem jak często się okazuje, rynki finansowe także potrafią się pomylić. W przypadku krajów Południa Europy niewłaściwa obecna była ewidentna. Skąd zatem przekonanie, że tym razem rynek bezbłędnie ocenia jakość polskiego długu oraz perspektywy gospodarki?

Piotr Lonczak

Bankier.pl

p.lonczak@bankier.pl

Źródło: