Inwestorzy indywidualni do poniedziałku 2 grudnia mogą się zapisywać na akcje Grupy ENERGA S.A. Maksymalna cena akcji została ustalona na 20 zł. Sprawdzamy, ile faktycznie warte są akcje energetycznego giganta.

Źródło: Thinkstock

Energa zajmuje się produkcją, dystrybucją oraz obrotem energią elektryczną. Większość przychodów spółki generuje dystrybucja - w pierwszym półroczu 2013, Grupa dostarczała prąd dla 2,9 mln odbiorców (16% udziału w rynku Polski). Jest to jeden z czterech największych dystrybutorów energii - sieć dystrybucyjna o długości ponad 193 tys. km obejmuje powierzchnię 77 tys. km² czyli 25% całego obszaru Polski. Z tego segmentu pochodzi ponad 75% zysku EBITDA.

Cele strategiczne ENERGI

Należy zwrócić uwagę na fakt, że spółka jest znaczącym producentem energii w elektrowniach wodnych oraz konsekwentnie kontynuuje rozwój segmentu energii odnawialnej (OZE - „zielona energia”). W omawianym okresie przychody z tego tytułu (OZE) stanowiły 38% łącznych przychodów z produkcji energii. Jednocześnie produkcja energii Grupy stanowi tylko 2,7% łącznej produkcji w Polsce (Energa jest siódmym producentem pod względem wielkości).

Do głównych celów strategicznych ENERGA należy utrzymanie wiodącej pozycji producenta OZE. Porównanie 1 półrocza 2012 do pierwszego półrocza 2013 wskazuje na wzrostu produkcji w tej kategorii na poziomie 33% (w tym okresie łączny wzrost wytwarzanej energii elektrycznej to 8%). Fakt, że ponad 80% przychodów jest generowanych z dystrybucji oznacza mniejsze ryzyko dla spółki. Jest to stabilne źródło przychodów gdzie bariera wejścia dla konkurencji jest bardzo wyraźna.

Spółka chce rozwijać działalność w rosnących i atrakcyjnych segmentach rynku w Polsce, a także stawia na rozwój działalności na rynkach zagranicznych. Dzięki tym działaniom spółka będzie starała się utrzymać, a nawet zwiększać wielkość przychodów i kompensować oczekiwane w dłuższym horyzoncie spadki marż wynikające z rosnącej konkurencji.

ENERGĘ czekają olbrzymie wydatki

Podstawowym zagrożeniem dla przyszłych wyników Emitenta jest konieczność poniesienia olbrzymich wydatków inwestycyjnych (zobacz wykres). Spółka szacuje wielkość podstawowego programu inwestycyjnego na lata 2013-2021 w wysokości prawie 16 mld zł (w tym na rozwój i modernizację sieci dystrybucyjnych 12,5 mld zł). Wartość ta w powiązaniu z fakultatywnym programem inwestycyjnym w wysokości 3,8 mld zł daje łączną wartość inwestycji na lata 2013-2021 zbliżoną do 20 mld zł. Wartość ta ponad dwukrotnie przewyższa obecną wycenę rynkową spółki (przy cenie 20 zł za akcję). Według nas trudno będzie zapewnić taki poziom inwestycji bez konieczności dalszego intensywnego kredytowania lub nowych emisji akcji (powodujących „rozwodnienie kapitału).

| Energa nie da zarobić tak jak PKP Cargo | |

|

Bankier.pl zapytał analityków domów maklerskich i zarządzających TFI o ich przewidywania dotyczące ceny emisyjnej oraz o potencjał wzrostu na debiucie.

więcej… |

Pomimo zagrożenia nadmiernym zadłużeniem, Zarząd Spółki nie zamierza zmieniać polityki inwestycyjnej. Nie planuje także akwizycji. Kontynuowane mają być wydatki na dystrybucję (rozwój i modernizacja), modernizację i rozwój energetyki konwencjonalnej, kogenerację i energię odnawialną (gdzie szczególnie istotne będą inwestycje w elektrownie wiatrowe o mocy 180-200 MW).

Innego rodzaju ryzykiem (według nas mniej istotnym) są działania konkurencji i „wchodzenie” zagranicznych operatorów na polski rynek. Spółka, co prawda korzysta z „geograficznego monopolu”, lecz utrzymanie konkurencyjności może skutkować spadkiem uzyskiwanych marż, a to z kolei może się przełożyć na słabsze wyniki finansowe i pogorszenie rentowności prowadzonej działalności. Spółka nie utożsamia się z tym zagrożeniem i w prognozach na 2014 rok zakłada utrzymanie lub nawet podwyższenie rentowności.

Długa restrukturyzacja zatrudnienia

Zgodnie z zapowiedziami Zarządu zatrudnienie w grupie będzie się stale obniżać, jednak podpisane umowy ze związkami zawodowymi (układy zbiorowe) spowolnią ten proces głównie do faktu przechodzenia na emeryturę lub innych przyczyn naturalnych – spółka zapewnia gwarancje zatrudnienia do 31.07.2017. W związku z tym przerost zatrudnienia może nie być skompensowany wystarczającym wzrostem sprzedaży i zapotrzebowaniem na kadrę pracowniczą. Spółka rozpoczęła proces restrukturyzacji zatrudnienia – zgodnie z założeniami w latach 2010 – 2017 łączne oszczędności z tego tytułu mają wynieść 1,2 mld zł.

Dodatkowo, ze względu na silną pozycję związków zawodowych istnieje ryzyko związane z podwyżkami płac w całym polskim sektorze energetycznym. Spory zbiorowe, strajki i inne wydarzenia związane z aktywną działalnością związków zawodowych mogą powodować wymierne straty finansowe.

Brak długoterminowego potencjału wzrostu kursu akcji

Spółka chce być postrzegana, jako stabilna spółka dywidendowa – planowane jest utrzymanie corocznego poziomu dywidendy w wysokości 92 % jednostkowego zysku netto (w pierwszym półroczu 2013 było to 91%), przy ograniczeniu, że w roku 2013 kwota przeznaczona na dywidendę nie powinna przekroczyć 400 mln zł, a w roku 2014 – 500 mln zł. Strategia ta ma umożliwić stabilizację kursu.

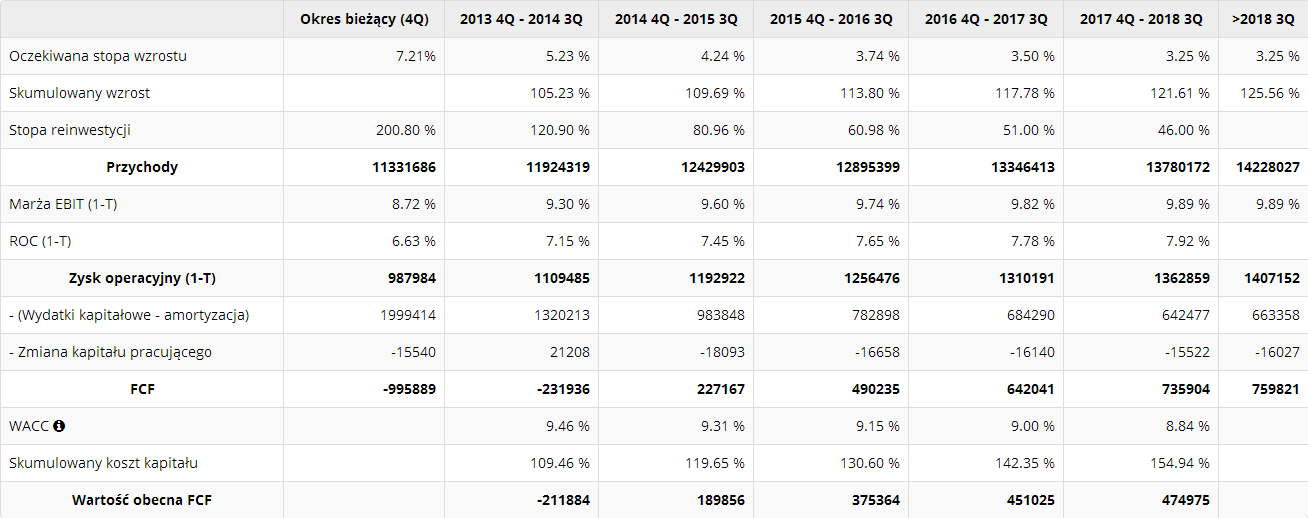

Tabela: Dane do wyceny DCF, Kliknij, aby powiększyć

Tabela: Dane do wyceny DCF, Kliknij, aby powiększyć

Poczyniona powyżej analiza (i wycena DCF) wskazuje na brak długoterminowego potencjału wzrostu kursu przy maksymalnej cenie emisyjnej akcji. Dodatkowo negatywnie przemawia fakt, że na giełdzie jest już sporo spółek energetycznych i w ostatnich latach ich wycena znacząco się obniżyła. W perspektywie krótkoterminowej istnieje również ryzyko znacznej podaży akcji pracowniczych – pracownicy otrzymali prawie 16% akcji i nie są ograniczeni w zbywaniu – już pierwszy dzień notowań może przynieść wyraźną podaż. Przeciwstawieniem dla tego ryzyka jest jednak stworzona opcja stabilizacyjna, która może być wykorzystana w przypadku gwałtownego spadku notowań. W takiej sytuacji banki gwarantujące tą opcję mogą skupować akcje w celu podwyższenia kursu.

Poprawy długoterminowych perspektyw w ENERGA można upatrywać w olbrzymim majątku i dużym potencjale poprawy efektywności operacyjnej. Wykorzystanie tych atutów oraz wzrost nowych mocy wytwórczych związanych z energią odnawialną mogą wzmocnić notowania spółki w dłuższym horyzoncie. Z punktu widzenia inwestorów fundamentalnych istotna jest również strategia systematycznego dzielenia się zyskami z akcjonariuszami (Spółka dywidendowa) - przy konsekwentnie prowadzonej polityce poprawy efektywności może to prowadzić do stabilizacji wahań kursu lub nawet wzrostu wartości akcji w dłuższej perspektywie.

W krótkim horyzoncie analizy należy zauważyć, że obecnie rynkiem kapitałowym zdecydowanie rządzą pozytywne emocje – emisja Energa przeznaczona dla dużych inwestorów indywidualnych została uplasowana już pierwszego dnia zapisów, a indeksy giełdowe w Polsce i na świecie „biją” kolejne rekordy. Dodatkowo pojawiają się informacje o wyraźnym zainteresowaniu emisją ze strony zagranicznych inwestorów. Taka atmosfera stanowi ważny argument za wzrostem kursu już w dniu debiutu i najprawdopodobniej nawet możliwa znaczna podaż akcji pracowniczych nie będzie w stanie zaspokoić popytu.

Nasza wycena: 16,95 PLN (sprawdź składowe)

Energa - Analiza SWOT

| • lider wśród producentów energii odnawialnej • dominująca pozycja na rynku Polski Północnej • ponad 75% zysku EBITDA pochodzi z segmentu dystrybucji • silna pozycja finansowa • doświadczony Zarząd i pracownicy | • działalność wymaga znacznych inwestycji • działalność Spółki podlega zmieniającym się reżimom regulacyjnym • silna pozycja związków zawodowych • presja na podwyżki pensji, wpływająca w konsekwencji na obniżanie zyskowności • długoterminowe umowy chroniące zatrudnienie (układy zbiorowe) |

| • polityka Polski i Unii Europejskiej zmierzająca do powiększenia produkcji energii odnawialnej • silna i stabilna pozycja Grupy w Polsce z perspektywami rozwoju • rozwijanie działalności w rosnących i atrakcyjnych segmentach rynku w Polsce • korzystny system wsparcia dla wytwarzania energii z OZE i w kogeneracji • wzrost realnego PKB Polski oraz wzrost zapotrzebowania na energię elektryczną | • ujemne lub niskie tempo wzrostu PKB i produkcji przemysłowej, • ograniczenia napływu środków unijnych • coraz większa konkurencja na rynku na którym działa Grupa • spory zbiorowe, strajki i inne wydarzenia związane z aktywnością związków zawodowych oraz obowiązywanie układów zbiorowych pracy mogą zakłócić działalność Grupy • nowe regulacje dotyczące ochrony środowiska mogą doprowadzić do wzrostu kosztów lub ograniczenia działalności |

Uzasadnienie wyceny

Dotychczasowe wyniki finansowe wskazują na niewielki wzrost przychodów spółki (średnioroczna stopa wzrostu dla ostatnich czterech rocznych okresów wyniosła 7,21%). Obserwowana stabilizacja wyników na poziomie przychodów oraz rosnąca konkurencja wskazuje na mały potencjał wzrostu przychodów. (zobacz wykres).

Przewidujemy, że nieznacznie poprawi się wielkość marży operacyjnej netto (z obecnych 8,72% do docelowych 9,89%) i częściowo zbliży się do marż uzyskiwanych przez konkurencję. Wartość spółki jest generowana przede wszystkim w okresie „do nieskończoności” – zdyskontowana wartość rezydualna wynosi 8,773 mld zł, natomiast w okresie szczegółowej prognozy spółka generuje 1,279 mld zł zdyskontowanych wolnych przepływów pieniężnych. Taka struktura wartości wskazuje znaczne ryzyko wyceny, ponieważ dla całkowitej wartości ENERGA większe znaczenie mają odległe prognozy finansowe, które są z założenia mniej przewidywalne i dużo trudniejsze do oszacowania.

| Najważniejsze informacje o spółce: |

Historia działalnościHistoria ENERGA-OPERATOR związana jest z przekształceniem Zakładu Energetycznego Gdańsk w jednoosobową spółkę akcyjną Skarbu Państwa. 31 grudnia 2004 roku nastąpiło jej połączenie z siedmioma spółkami dystybucyjnymi, wchodzącymi w skład tzw. Grupy G-8. ENERGA jako spółka holdingowa powstała w wyniku połączenia ENRGA-OPERATOR oraz ENERGA Elektrownie Ostrołęka, a jej zarejestrowanie w KRS miało miejsce 8 stycznia 2007 roku. W okresie 2007-2009 Grupa została poddana reorganizacji, co miało na celu dostosowanie jej działalności do wymogów prawnych. BranżaENERGA S.A. działa w branży energetycznej, która cechuje się dużą kapitałochłonnością. Od początku lat dziewięćdziesiątych, sektor energetyki w Polsce jest przedmiotem transformacji, które mają na celu dostosowanie go do standardów UE. W 2011 roku polski sektor energetyczny był szóstym w UE pod względem łącznej produkcji energii elektrycznej brutto. Istotny wpływ na sytuacje podmiotów działających w sektorze w Polsce mają działania operatora systemu przesyłowego.

Oferta

Cena emisyjnaCena emisyjna pojedynczej akcji dla inwestorów indywidulanych wyniesie maksymalnie 20 zł (nieoficjalne widełki cenowe to 15-20 zł) Cele emisjiGłównym celem emisji jest sprzedaż akcji spółki przez Skarb Państwa. Dodatkowymi korzyściami jest upublicznienie spółki oraz uplasowanie na rynku akcji pracowniczych. Podmioty oferujące i sprzedającePodmiotem oferującym jest Dom Maklerski PKO Banku Polskiego. Wyceny Domów MaklerskichPrzy maksymalnej cenie 20 zł za akcję cała spółka jest wyceniona na poziomie 8,3 mld zł, przy rynkowej wycenie (wg. wycen domów maklerskich) na poziomie 6,4 - 9,6 mld zł. | ||||||

Zespół WycenyAkcji.pl

Portal www.WycenyAkcji.pl oferuje inwestorom indywidualnym codziennie aktualizowane analizy na podstawie wyceny fundamentalnej.

Przedstawione analizy i wyliczenia stanowią wyraz osobistych poglądów autorów, nie są zaś rekomendacjami. Prezentowany tekst nie spełnia wymogów rekomendacji wg. powyższej ustawy. Autorzy nie ponoszą odpowiedzialności za jakiekolwiek straty, szkody bądź utracone korzyści wynikłe w jakikolwiek sposób z prezentowanych w artykule opinii.