Jeszcze nie tak dawno kredyt hipoteczny był w naszym kraju właściwie nieznany. Dziś dla setek tysięcy kredytobiorców to jedna z głównych pozycji wśród comiesięcznych wydatków. Przypominamy najważniejsze wydarzenia z ostatnich 10 lat – od momentu, w którym „hipo-boom” stał się faktem.

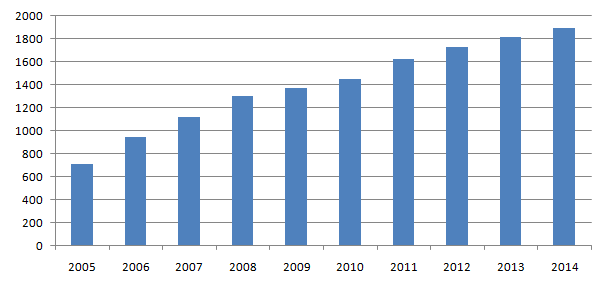

Mija właśnie 10 lat od chwil, które można uznać za przełomowe dla polskiego rynku kredytów mieszkaniowych. W 2005 r. po raz pierwszy zobowiązania hipoteczne stały się liczącą pozycją w portfelu banków – ich udział przekroczył wówczas 20 proc., by przez kolejną dekadę rosnąć. W tym czasie był to wciąż produkt nowy, dostępny tylko dla stosunkowo nielicznej grupy klientów. Liczba czynnych umów na początku 2005 r. ledwo przekraczała 500 tys., dziś kredyty hipoteczne spłaca 1,9 mln osób.

10. Przyspieszenie napędzane walutami

Boom na rynku kredytów hipotecznych miał w Polsce ścisły związek z rozpowszechnieniem się kredytów w walutach obcych. Zgodnie z danymi ZBP, w 2005 r. oprocentowanie 30-letniego kredytu w złotych wynosiło około 5,3 proc., a we frankach szwajcarskich – ok. 1,8 proc. W połączeniu z wysokimi cenami najmu, poprawiającą się po wejściu do UE sytuacją gospodarczą i oczekiwaniami dotyczącymi rychłego przyjęcia euro stanowiło to mieszankę, która napędziła szybki wzrost akcji kredytowej.

Dwucyfrowa dynamika wzrostu rynku nikogo nie dziwiła – w stosunku do poprzedniego roku banki odnotowały 37-procentowy przyrost liczby umów kredytowych. Kredyty walutowe grały pierwsze skrzypce - stanowiły 82 proc. przyrostu kredytów hipotecznych.

Zjawisko zwróciło uwagę nadzoru i niektórych banków. Warto przypomnieć, że w listopadzie 2005 r. kilka banków zwróciło się do ZBP z żądaniem wprowadzenia całkowitego zakazu udzielania kredytów walutach innych niż waluta dochodu klienta. Pismo trafiło do GINB, poprzednika dzisiejszej Komisji Nadzoru Finansowego.

Kto chciał kredytów we frankach? Czytaj dalej

9. Pierwsze ograniczenia kredytów walutowych

Generalny Inspektorat Nadzoru Bankowego nie zdecydował się na formalny zakaz udzielania kredytów w walutach, ale w marcu 2006 r. wprowadzona została Rekomendacja S. Banki musiały najpóźniej od 1 lipca 2006 r. w pierwszej kolejności proponować klientom kredyt w złotych.

Jeśli mimo tego, klient wybierał kredyt w walucie, powinien podpisać oświadczenie, iż jest świadom ponoszonego ryzyka. Dodatkowo przy określaniu zdolności kredytowej należało przyjąć oprocentowanie zobowiązania na poziomie takim, jak w złotych, a pożyczaną kwotę powiększyć o 20 proc.

Ruch nadzoru z dzisiejszej perspektywy odczytywany jest jako bardzo łagodny. W owym czasie wzbudził jednak sporo kontrowersji – protestował m.in. UOKiK, czytelnicy jednego z finansowych portali internetowych i sam premier Marcinkiewicz.

Rekomendacja nie zahamowała akcji kredytowej. W ciągu 2006 r. portfel banków powiększył się aż o 54 proc., chociaż tempo przyrostu zobowiązań walutowych nieco zmalało w drugiej połowie roku.

Kiedy sprzedano milionowy kredyt - czytaj dalej

8. Kamień milowy – milionowy kredyt

W ciągu zaledwie dwóch lat liczba czynnych umów kredytowych podwoiła się. Na koniec 2007 r. przekroczyła ona 1,1 mln. Hipo-boom był w pełni rozkwitu. Ceny nieruchomości dynamicznie rosły, a Polacy coraz częściej decydowali się na wieloletnie zobowiązania.

Znowu na fali były kredyty w złotych – dynamika ich przyrostu była niemal 3-krotnie większa niż zobowiązań walutowych.

KNF podsumowując rok zwracała jednak uwagę na symptomy powolnego hamowania – „W trakcie roku następowało stopniowe zmniejszenie dynamiki akcji kredytowej (najwyraźniej w IV kwartale 2007 r.) wynikające ze zmniejszenia popytu na skutek wzrostu stóp procentowych oraz rekordowo wysokich cen mieszkań w dużych aglomeracjach miejskich”.

Rosnące stopy miały okazać się istotnym czynnikiem dla kolejnego rozdziału w historii hipotek w Polsce.

Ile trzeba było zapłacić za franka w szczytowym momencie boomu? Czytaj dalej

7. Szczyt popularności franka

„Niekorzystna i nieracjonalna zmiana preferencji kredytobiorców, co do waluty kredytu” – tak nadzorca podsumował kluczowe dla zdarzenia na rynku kredytu hipotecznego w 2008 roku. Zgodnie z szacunkami KNF aż 2/3 nowych umów zawartych w pamiętnych 12 miesiącach to kredyty we frankach. Pod koniec lipca kurs helweckiej waluty osiąga rekordowo niski poziom – 1,95 zł.

Kredytobiorcy wybierali bardziej ryzykowną, ale tańszą opcję. Ten „pęd do franka” będzie miał długofalowe konsekwencje, które wyraźnie ujawniać się będą później przy każdym wstrząsie na rynku walutowym.

Jednocześnie sprzedaż kredytów mieszkaniowych bije rekordy. Banki w pogoni za udziałem w puchnącym rynku rozluźniają standardy, ignorując czasami zalecenia Rekomendacji S. Do rzadkości nie należą kredyty udzielane na 130 proc. wartości nieruchomości czy „na gębę”, bez dokumentacji o dochodach klienta.

W całym 2008 r. wartość portfela banków zwiększyła się o rekordowe 65 proc. To szczyt boomu, przełomowy moment wieńczący epokę spektakularnych wzrostów.

Upadek z wysokiego konia - koniec eldorado. Czytaj dalej

6. Upadek Lehman Brothers, ostre hamowanie

Końcówka 2008 roku otwiera nowych rozdział w historii kredytu hipotecznego w Polsce. Wydarzenia za oceanem szybko uderzają w europejskie banki. Wiele działających w Polsce kredytodawców odczuwa turbulencje, traci stabilne źródła finansowania akcji kredytowej.

Efekty widać także w podejściu do klientów - kryteria kredytowania zostają gwałtownie zaostrzone. Drożejący frank i niepewna sytuacja gospodarcza sprawiają, że kredyty walutowe wypadają z łask.

Od stycznia 2009 r. banki muszą stosować się do znowelizowanej Rekomendacji S (II) – informować o spreadzie i zrezygnować ze stosowania osobnych tabel dla kredytobiorców. Od lipca 2009 r. powinny także umożliwić dokonywanie spłaty w walucie.

Rok 2009 jest najsłabszy w krótkiej historii hipotek w Polsce – liczba kredytobiorców zwiększa się zaledwie o 5 proc., a wartość portfela kredytowego – o 11 proc. Do kredytowego eldorado nie ma już powrotu.

Koniec z kredytami "na gębę" - czytaj dalej

5. Nadzór dokręca śrubę

W marcu 2010 r. KNF uchwala Rekomendację T. Wprowadza ona obostrzenia dotyczące także rynku hipotek. Jednym z nich jest maksymalny stosunek kosztów obsługi zadłużenia do dochodu miesięcznego netto kredytobiorcy (wskaźnik DTI). Na ratę nie można wydać więcej niż połowę dochodu lub 65 proc., jeśli klient osiąga ponadprzeciętne dochody.

W przypadku kredytów walutowych obowiązuje dodatkowy 20-procentowy bufor bezpieczeństwa. Podobne podejście bank musi stosować szacując potencjalne zmiany wskaźnika LTV, czyli długu do wartości nieruchomości.

Rok później powstaje Rekomendacja S (III), która dodatkowo ma ograniczać dostęp do kredytów walutowych. Od 2012 r. kredytobiorca musi wykazać się wyższą zdolnością kredytową, a wskaźnik DTI nie może przekroczyć 42 proc.

Działania nadzoru przynoszą skutki – kredyty w złotych zdecydowanie wygrywają w starciu z frankiem. Jednak zanim do tego dojdzie, w 2010 roku na arenę wkracza na chwilę inny zawodnik.

5 minut wspólnej waluty - czytaj dalej

4. Euro ma swoje 5 minut, frank znika z banków

Kredyty walutowe zwykło się kojarzyć z frankiem szwajcarskim. Rzeczywiście, helwecka waluta była najpopularniejsza w szczycie hipotecznego boomu.

Przez krótki czas jednak tryumfy święciło euro. W II kwartale 2010 r. we wspólnej walucie zaciągano prawie co czwarty kredyt.

Jak zauważał wówczas zaniepokojony renesansem kredytów walutowych KNF, ofertę w euro promowały głównie mniejsze banki.

Duże instytucje pojedynczo rezygnowały z franka – w 2011 r. taką decyzję podjęły m.in. mBank i Bank BPH.

Jak Państwo pomogło bankom - czytaj dalej

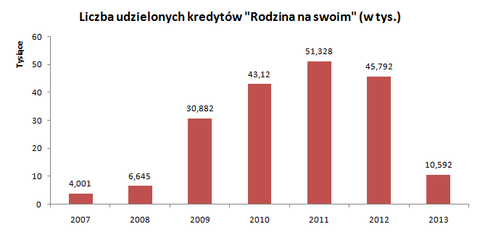

3. „Rodzina na swoim” na topie

8 lat dopłaty do oprocentowania kredytu – takie hasło mogłoby reklamować rządowy program „Rodzina na swoim”. Początkowo propozycja pomocy dla kredytobiorców nie spotkała się z szerokim odzewem.

W 2007 r., gdy uruchamiano pierwsze objęte dofinansowaniem kredyty z tej opcji zdecydowały się skorzystać zaledwie 4 tys. rodzin. Jednak z biegiem czasu rzesza sięgających po publiczne wsparcie rosła.

Szczyt popularności „Rodziny na swoim” przypadł na 2011 r. Podpisano wówczas ponad 50 tys. umów. Dofinansowane zobowiązanie stanowiły niemal 1/3 wszystkich nowych kredytów.

Program krytykowano za niezbyt selektywne wsparcie – dopłaty trafiały także do osób legitymujących się wysokimi dochodami. Już wkrótce pierwszych kredytobiorców czeka „kredytowy reset” – koniec dopłat przełoży się na istotny wzrost raty.

Kac po boomie - czytaj dalej

2. Początek kredytowej mizerii

Rok 2011 był ostatnim rokiem, w którym odnotowano dwucyfrowy wzrost liczby czynnych umów o kredyt hipoteczny. Od tego momentu można mówić o ostatecznym końcu „hipo-boomu”. Zapanował marazm albo, jak mówili niektórzy analitycy, rynek dojrzał.

Sytuacji nie zmienił start programu „Mieszkanie dla młodych”, który skonstruowano tak, aby zmusić chcących skorzystać z dofinansowania do zaciągnięcia kredytu.

Kredyty hipoteczne, jeszcze niedawno główny bohater wielu kampanii reklamowych, zeszły zdecydowanie na drugi plan. Coraz wyraźniej dawały o sobie znać konsekwencje agresywnej sprzedaży kredytów walutowych.

Symbolem „kaca” po hipotecznym boomie stała się sprawa „Nabitych w mBank”, którzy z powodzeniem starli się w sądzie z kredytodawcą.

Żegnamy kredyty walutowe - czytaj dalej

1. Ostateczny koniec walut

W 2014 roku ostatecznie skończyła się epoka kredytów walutowych. Jednak już kilka lat wcześniej zobowiązania tego typu zeszły ze sceny, stając się produktem niszowym. Symboliczną datą jest wiosna 2012 r., gdy ze sprzedaży kredytów we frankach zrezygnował „ostatni Mohikanin” – Nordea Bank.

W lipcu zeszłego roku weszła w życie trzecia wersja Rekomendacji S, która mówi wyraźnie, że waluta kredytu musi być zgodna z walutą przeważającej części dochodu kredytobiorcy. Produkt, od którego zaczął się hipoteczny boom stał się dostępny tylko dla nielicznej garstki menedżerów i cudzoziemców.

O tym, czy kredyty walutowe znikną również z bankowych portfeli dowiemy się już niedługo, gdy wyjaśnią się losy uchwalonej przed paroma dniami przez Sejm ustawy umożliwiającej przewalutowanie zobowiązań.