10 proc. rocznie towarzyszy aktualnie tylko jednej lokacie na rynku, ale nietrudno jest również o stawkę w wysokości około 8 proc. w skali roku. Takie oprocentowanie ma w swojej ofercie kilka banków. Należą do nich m.in.:

- Bank Nowy (NOWYdepozyt 1M WYSOKI PROCENT),

- Inbank (Lokata na Start),

- mBank (Lokata Promocyjna),

- Nest Bank (Nest Lokata Witaj),

- PKO Bank Polski (Lokata na Dzień Dobry),

- Toyota Bank (Lokata Plus),

- VeloBank (Lokata na Nowe Środki).

Lepsze stawki na lokatach, ale też i wysoka inflacja

Lepsze oprocentowanie na lokatach wynikało ze wzrostu stóp procentowych NBP, a one były z kolei odpowiedzią na rosnącą inflację. Inflacja, czyli wskaźnik obrazujący wzrost cen, zaczęła najbardziej doskwierać naszym portfelom od 2021 roku. Zaczął się on z inflacją CPI rok do roku na poziomie 2,60 proc., a zakończył z wynikiem 8,60 proc. Rada Polityki Pieniężnej zaczęła podnosić stopy procentowe NBP jednak dopiero pod koniec roku, bo w październiku. Była to pierwsza, ale nie ostatnia podwyżka stóp procentowych. Ostatnia miała miejsce we wrześniu ubiegłego roku. Inflacja jednak nie ustępowała i rosła w najlepsze, osiągając w październiku 2022 r. 17,9 proc. Ostatni odczyt inflacji CPI rok do roku z grudnia 2022 r. wyniósł 16,60 proc.

Dlaczego wysokość inflacji jest tak ważna? Ponieważ pokazuje ona jak rosną ceny na rynku, a rosnące ceny to spadek wartości pieniądza. Wynika to z tego, że za taką samą sumę możemy kupić mniej niż wcześniej.

Rosnąca inflacja to zagrożenie dla zgromadzonych przez nas oszczędności. Wpłacając je np. na lokatę terminową lub konto oszczędnościowe, można nieco spróbować zniwelować jej negatywny wpływ. Trudno dokładnie przewidzieć, na ile to się uda, ponieważ następuje tutaj przesunięcie w czasie – przykładowo wpłacając teraz środki na 12-miesięczny depozyt, stawkę procentową z uwzględnieniem tzw. podatku Belki (podatku od zysków kapitałowych) należy wtedy porównać z inflacją z lutego 2024 r. Dla rocznego depozytu na 8 proc. w skali roku, inflacja musiałaby być niższa niż 6,50 proc, aby „wyjść na zero”.

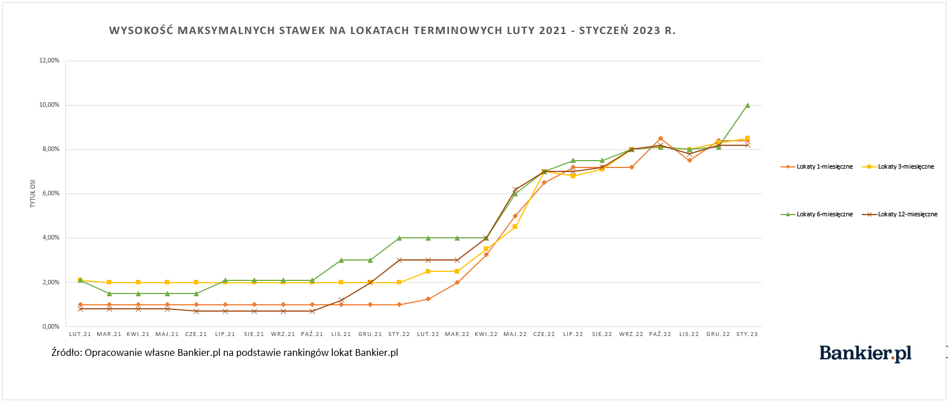

Mocna druga połowa 2022 r. na lokatach

Znamy już przyczynę wzrostu stawek na lokatach, warto teraz przyjrzeć się o jakich dokładnie procentach mowa. Poniższy wykres prezentuje zmianę maksymalnego oprocentowania na czterech okresach lokat w ciągu ostatnich 24 miesięcy. Pod uwagę zostały wzięte lokaty dostępne dla kwoty w wysokości 10 tys. zł. W tym gronie znajdą się zatem również oferty promocyjne z niską kwotą maksymalną.

(Bankier.pl)

(Bankier.pl) Już na pierwszy rzut oka widać, że kluczowym momentem na rynku lokat terminowych był początek drugiego kwartału 2022 r. To właśnie wtedy tempo zmian stawek na lokatach – z korzyścią dla klientów – przyspieszyło na dobre. Wcześniej jednak warto wspomnieć o tym, że w styczniu ubiegłego roku po raz pierwszy po wielu miesiącach pojawiła się na rynku lokata na 4 proc. w skali roku. Takie oprocentowanie zaproponował na półrocznej Nest Lokacie Witaj Nest Bank. Ci, którzy od dawna obserwują rynek produktów oszczędnościowych, pamiętają, że 4 proc. w skali roku było maksymalną dostępną stawką w latach 2015-2020 r.

4 proc. rocznie to był dopiero początek. Po tym jak taka sama stawka pojawiła się w rankingu depozytów rocznych za sprawą Lokaty Mobilnej w Credit Agricole, na czele tabel zaczęły królować coraz to wyższe procenty. W maju maksymalne oprocentowanie sięgnęło 6,20 proc. rocznie (dzięki NOWEMUdepozytowi 12M Gwarantowanemu w Banku Nowym na 12 miesięcy), jednak na krótko. W czerwcu można było już liczyć na 7 proc. w skali roku i to na kilku różnych okresach – lokatach kwartalnych, półrocznych i rocznych.

Kolejny znaczący skok nastąpił trzy miesiące później, kiedy to we wrześniu pojawiły się w ofertach banków pierwsze propozycje na 8 proc. w skali roku. Były one dostępne ponownie na lokatach na 3, 6 i 12 miesięcy. Ofertę na najlepszą wówczas stawkę miały m.in. Bank Nowy, Bank Pekao, BFF Banking Group oraz działający wówczas jeszcze Getin Bank.

Później jako pierwszy granicę 8 proc. w skali roku przekroczył Bank Nowy, oferując do 8,50 proc. rocznie na swoich lokatach zarezerwowanych dla nowych klientów. Rekordowy natomiast okazał się ranking lokat półrocznych w styczniu 2023 r. Na pierwszym miejscu tabeli znalazł się wtedy Credit Agricole z Lokatą Mobilna na 10 proc. w skali roku. Oferta była już na rynku pod koniec grudnia, jednak wcześniej z innym terminem zapadalności – na 270 dni.

Z dwucyfrowym oprocentowaniem można się było spotkać ostatnio w listopadzie 2008 roku. Taką ofertę miał wówczas Deutsche Bank PBS. Lokata w pigułce dawała zarobić 10 proc. w skali roku pod warunkiem posiadania konta oszczędnościowego w tym banku i wpłaty nowych środków.

Polacy wpłacają na lokaty coraz więcej

Wyższe stawki na lokatach przełożyły się bezpośrednio na wyższe wpłaty. Poniższy wykres bazujący na danych Narodowego Banku Polskiego pokazuje, ile klienci wpłacali na depozyty od lutego 2021 r.

(Bankier.pl)

(Bankier.pl) Najgorszy wynik w badanym okresie zanotowano w sierpniu 2021 r. W tym czasie posiadacze oszczędności wpłacili na lokaty terminowe w sumie 16,30 mld zł. Był to najgorszy rezultat od czasu początków publikacji danych przez NBP, czyli od stycznia 2018 r. Wyższe stawki zachęciły klientów do przekazywania coraz większych sum na lokaty. Przełom nastąpił w maju ubiegłego roku, kiedy to na depozyty trafiło w sumie 53,69 mld zł, czyli o 17,14 mld zł więcej niż w kwietniu. Suma wpłat w ciągu ostatnich miesięcy ustabilizowała się na podobnym poziomie i wynosi w granicach 62 – 67 mld zł.