Fundusze unijne dostarczają narzędzi do rozwoju firm, zarówno w formie dotacji bezzwrotnych, jak i kredytów czy pożyczek na preferencyjnych warunkach w porównaniu z ofertami komercyjnymi. Pozyskane środki można przeznaczyć na wprowadzenie innowacji i zwiększenie konkurencyjności przedsiębiorstwa. Jednym z takich programów jest “Kredyt technologiczny” pomagający we wdrożeniu własnej nowej technologii w firmie. Jak mówi strona rządowa, jest on przeznaczony na “wdrożenie nowej technologii oraz rozpoczęcie na jej podstawie wytwarzania towarów lub świadczenia usług, które są nowe, lub znacząco ulepszone”.

Czym jest kredyt technologiczny?

Kredyt technologiczny to wbrew nazwie, rodzaj dotacji rządowej skierowany do przedsiębiorstw, które planują inwestycje w nowe technologie, badania i rozwój oraz innowacje. Pośrednikiem technicznym jest Bank Gospodarstwa Krajowego (BGK). Formalna nazwa programu to “Działanie FENG.02.32 Kredyt Technologiczny” i jest on skierowany do mikro, małych oraz średnich przedsiębiorstw.

Jednym z kryteriów jest zatrudnienie w firmie, które nie może przekraczać 250 osób. Szczegółową definicję zawiera natomiast rozporządzenie KE 651/2014. Jeśli masz wątpliwości, czy twoja firma zalicza się do tej grupy, możesz wypełnić ankietę “Kwalifikator MŚP”, która sprawdzi, czy twoje przedsiębiorstwo mieści się widełkach tej definicji.

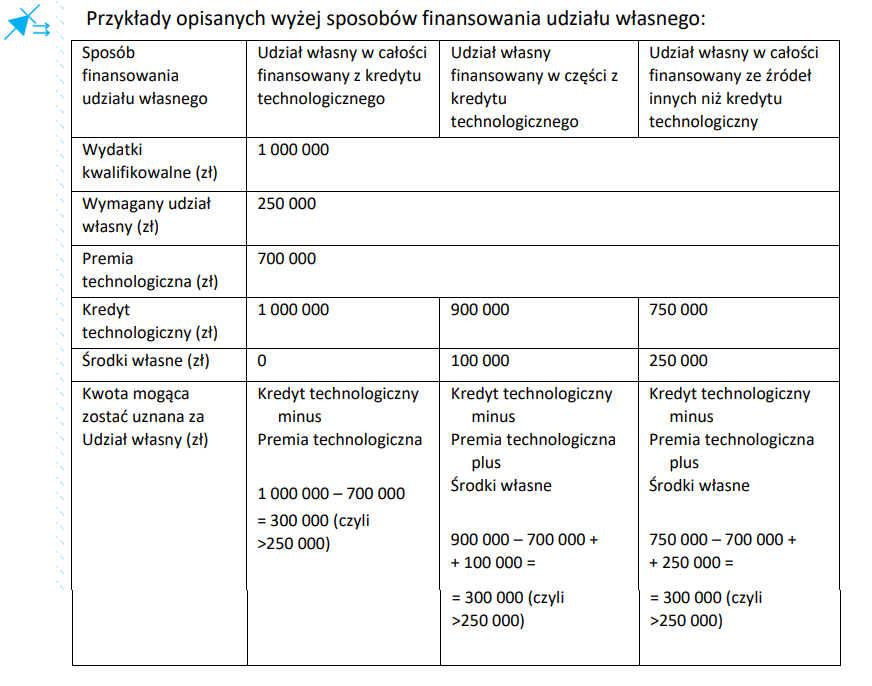

Kredyt na innowacje technologiczne łączy cechy kredytu udzielanego przez bank komercyjny z dotacją bezzwrotną przyznawaną przez Bank Gospodarstwa Krajowego na określonych zasadach. Finansowanie ma częściowo bezzwrotny charakter. Dotyczy tzw. wydatków kwalifikowanych związanych z inwestycjami, które są dokładnie określone w przepisach. Otrzymana premia technologiczna może być wykorzystana wyłącznie na spłatę kapitału kredytu technologicznego. Koszty takie jak odsetki czy opłaty bankowe, przedsiębiorca musi pokryć ze swoich środków.

Na co można otrzymać dotację?

Dofinansowanie ma na celu wsparcie inwestycji technologicznych, które prowadzą do wprowadzenia produkcji towarów lub świadczenia usług będących nowymi lub istotnie ulepszonymi w oparciu o:

-

zakup i wdrożenie innowacyjnej technologii,

lub -

wdrożenie własnej, nowatorskiej technologii.

Technologia, która ma być wdrożona, powinna przybierać formę prawa własności przemysłowej, rezultatów prac rozwojowych, badań przemysłowych lub nieopatentowanej wiedzy technicznej.

Jak podaje strona projektu, kredyt technologiczny ma na celu wspieranie wdrażania nowych technologii, a nie nabywania gotowych rozwiązań. Według pomysłodawców kluczowe jest to rozróżnienie, które może wpłynąć na możliwość uzyskania wsparcia dla całego projektu. Wdrożenie nowej technologii oznacza, że przedsiębiorca posiada określoną koncepcję, pomysł lub patent, na podstawie którego chce zaprojektować, nabyć, wyprodukować i wdrożyć daną technologię. Gdy chodzi o nieopatentowaną wiedzę techniczną, przedsiębiorca może samodzielnie ją opracować lub nabyć, jednak tylko od podmiotów, z którymi nie jest powiązany.

Co można wliczyć w koszta dotacji?

Możliwe do sfinansowania z dotacji koszty obejmują:

-

Nabycie prawa do użytkowania wieczystego gruntu oraz prawa własności nieruchomości, z wyjątkiem mieszkań (do 10% kwalifikowanych wydatków).

-

Zakup lub wytworzenie środków trwałych, robót budowlanych i materiałów (do 50% kwalifikowanych kosztów).

-

Zakup i ochronę wartości niematerialnych i prawnych.

-

Opłaty leasingowe dla środków trwałych.

-

Koszty związane z opracowywaniem badań, analiz, koncepcji i projektów technicznych przez zewnętrznych doradców. Nie mogą one przekroczyć połowy kosztów projektu, a górnym ograniczeniem jest 2 mln euro.

-

Koszty związane z uzyskaniem patentów. Podobnie jak w powyższym przypadku, możemy przeznaczyć na ten cel maksymalnie 50% kosztów, a górną granicą jest 500 tys. euro.

W Kredycie technologicznym nie ma ustalonej minimalnej wartości łącznych wydatków kwalifikowanych. Teoretycznie najwyższa dopuszczalna wartość wydatków projektu to równowartość 50 milionów euro, choć na cały projekt przeznaczono około 130 mln euro.

W ramach projektu możemy liczyć na finansowanie w przedziale od 25% do 70% wydatków. Ma to związek z rodzajem wydatku, wielkością firmy oraz lokalizacją inwestycji. Z wyjątkiem części regionu stołecznego Warszawy, w tym miasta stołecznego Warszawy, gdzie poziom dofinansowania wynosi 0%.

Harmonogram programu

-

9 marca 2023 r. - ogłoszenie konkursu

-

23 marca 2023 r. - początek przyjmowania wniosków

-

31 maja 2023 r. - ostatni dzień na złożenie wniosków do godziny 16:00.

Łączna suma na wsparcie wynosi 578 milionów złotych. Warto pamiętać, że program odbywa się cyklicznie, wobec tego warto przygotować się na jego przyszłe edycje nawet jeśli nie zdążyliśmy skorzystać z obecnej.

Kryteria oceny projektów

Starania o kredyt na innowacje technologiczne poprzedza konieczność spełnienia dwóch kategorii kryteriów. Po pierwsze, kryteria formalne, które należy obowiązkowo spełnić. Po drugie, kryteria merytoryczne, które będą oceniane przez urzędników Banku Gospodarstwa Krajowego.

Kryteria formalne:

-

Terminowe złożenie wniosku. Generator wniosków zamyka się o 16:00 ostatniego dnia naboru.

-

Prawidłowe dane wnioskodawcy

-

Kompletność wniosku

-

Dołączona promesa kredytu technologicznego lub umowa warunkowa kredytu.

Kryteria merytoryczne:

-

Czy opisana we wniosku technologia jest gotowa do wdrożenia, nowa i dotyczy wdrożenia technologii? - punktacja 0 lub 1 pkt (jest to kryterium obligatoryjne i wymagana ocena 1 pkt).

-

Poziom innowacyjności względem branży:

-

0 lub 2,5 pkt: korzystne dla branży ulepszenia znanych alternatywnych rozwiązań, np. szybkość, wydajność. Technologia nie była wcześniej stosowana w branży.

-

4,5 pkt: korzystne dla branży innowacyjne rozwiązania, niedostępne w alternatywnych rozwiązaniach.

-

-

Innowacyjność i potencjał rynkowy wyniku projektu:

-

Czy wynik projektu jest nowy lub znacząco ulepszony i wynika z wdrożonej technologii? - punktacja 0 lub 1 pkt (kryterium obligatoryjne, wymagana ocena 1 pkt).

-

Czy wynik jest innowacją radykalną lub przełomową? - punktacja 0 lub 4,5 pkt.

-

Czy wynik nie powiela istniejących rozwiązań, ma zasięg międzynarodowy, uniwersalność i istnieje na rynku dłużej niż 3 lata? - punktacja od 0 do 4 pkt (po 1 punkcie za każde podkryterium).

-

-

Czy projekt nie dotyczy wykluczonych działalności - punktacja 0 lub 1 pkt (kryterium obligatoryjne, wymagana ocena 1 pkt).

-

Czy zanotowane wydatki mieszczą się w kryteriach kwalifikowalności - punktacja 0 lub 1 pkt (kryterium obligatoryjne, wymagana ocena 1 pkt).

-

Czy projekt dotyczy inwestycji początkowej - punktacja 0 lub 1 pkt (kryterium obligatoryjne, wymagana ocena 1 pkt).

-

Czy projekt jest zgodny z zasadą równości szans - punktacja 0 lub 1 pkt (kryterium obligatoryjne, wymagana ocena 1 pkt).

-

Czy projekt spełnia zasadę zrównoważonego rozwoju - punktacja 0 lub 1 pkt (kryterium obligatoryjne, wymagana ocena 1 pkt).

-

Czy wskaźniki projektu są obiektywnie weryfikowalne - punktacja 0 lub 1 pkt (kryterium obligatoryjne, wymagana ocena 1 pkt).

-

Czy wnioskodawca nie podlega wykluczeniu – punktacja 0 lub 1 pkt (kryterium obligatoryjne, wymagana ocena 1 pkt).

-

Czy projekt zgodny z Krajową Inteligentną Specjalizacją (KIS) lub dotyczy branż wysokich lub średniowysokich technologii lub zaawansowanych technologicznie wiedzochłonnych usług, zgodnie z klasyfikacją Eurostat – punktacja 1 pkt (tylko technologie rozwinięte) lub 2 pkt (tylko zgodność z KIS) lub 3 pkt (zgodność z KIS i technologie rozwinięte).

-

Czy przedsiębiorca jest członkiem Krajowego Klastra Kluczowego – punktacja 0 lub 0,5 pkt.

Możesz zdobyć łącznie 25,5 punktów, z czego 9 punktów jest obligatoryjnych.

Gdzie złożyć wniosek

Na stronie rządowej znajdziemy szczegółowe instrukcje dotyczące wypełniania wniosku o dofinansowanie projektu. W poradniku znajdują się m.in. spis branż wykluczonych z możliwości otrzymania premii technologicznej oraz wyjaśnienie, jak ustawodawca rozumie powiązania własnościowe pomiędzy firmami. Omówione są także kwestie przygotowania harmonogramu wydatków niezbędnych do otrzymania finansowania na wdrożenie technologii oraz rozliczania leasingu i innych form finansowania projektu.

W innym rozdziale poradnika znajdziemy pomoc w przygotowywaniu opisu swojego projektu w ramach "koncepcji uniwersalnego projektowania". Tam możemy znaleźć następujące wskazówki:

"Przeprowadzając analizę projektu pod kątem zapewnienia dostępności i uniwersalnego projektowania, warto zadać sobie poniższe pytania:

-

Czy informacje o projekcie na mojej stronie internetowej są czytelne dla każdego i czy są przygotowane zgodnie ze standardem Web Content Accessibility Guidelines?

-

Czy pamiętam o przygotowaniu informacji o projekcie w różnych kanałach informacyjnych, np. ulotki, plakaty, nagrania w polskim języku migowym, z użyciem transkrypcji, audiodeskrypcji, napisów rozszerzonych itp.?

-

Czy efekty mojego projektu lub usługi będą w pełni dostępne dla osób ze specjalnymi potrzebami, takimi jak:

-

niewidomi,

-

niedowidzący,

-

głusi,

-

słabosłyszący,

-

poruszający się na wózku inwalidzkim,

-

chodzący o lasce lub kuli,

-

osoby z niepełnosprawnością intelektualną,

-

osoby starsze,

-

osoby z innymi ukrytymi schorzeniami, tj. np. padaczka, cukrzyca, choroby krążenia, kręgosłupa, reumatyzm?”

-

Warto zatem zapoznać się z całością dokumentu, liczącego ponad 70 stron, gdyż pozwoli nam to lepiej zrozumieć, czy nasza technologia wpisuje się w intencje osób dysponujących środkami programu.

Lista banków pośredniczących w Kredycie technologicznym

Poniżej znajdziesz wykaz banków, które zawarły z Bankiem Gospodarstwa Krajowego (BGK) ramowe umowy na obsługę projektu Kredytu Technologicznego:

-

Alior Bank S.A.

-

Bank BPS S.A. wraz ze zrzeszonymi Bankami Spółdzielczymi

-

Bank Handlowy w Warszawie S.A.

-

Bank Millennium S.A.

-

Bank Ochrony Środowiska S.A.

-

Bank Pekao S.A.

-

Bank Spółdzielczy w Brodnicy

-

BNP Paribas Bank Polska S.A.

-

ING Bank Śląski S.A.

-

mBank S.A.

-

PKO Bank Polski S.A.

-

Santander Bank Polska S.A.

-

SGB-Bank S.A. wraz ze zrzeszonymi Bankami Spółdzielczymi

-

Warmińsko-Mazurski Bank Spółdzielczy

-

Wschodni Bank Spółdzielczy w Chełmie