Latem inwestorzy bali się nawrotu recesji w Stanach Zjednoczonych. Uparcie wysokie bezrobocie, depresja na rynku mieszkaniowym i słabnące ożywienie w przemyśle nie skłaniały do kupowania akcji, mimo że prognozy giełdowych analityków wciąż zakładają dynamiczną poprawę zysków spółek. Ale wyniki indeksów mówią same za siebie: S&P500 spadł w sierpniu o 4,7%, DAX obniżył się o 3,6%, ale WIG20 stracił tylko 1,8%. W sektorze surowcowym bardzo słabo spisała się ropa, która potaniała o 4,8%.

Co inwestorzy uważają za bezpieczne

Na fali strachu wypływały aktywa uważane za tzw. bezpieczne przystanie. Rentowności długoterminowych niemieckich obligacji skarbowych spadły do najniższych poziomów w historii zjednoczonych Niemiec. Dochodowość amerykańskich 10-latek obniżyła się do zaledwie 2,5% wobec 4% odnotowanych w kwietniu. Popyt dopisywał także na alternatywne inwestycje pozwalające zakonserwować kapitał. Notowania złota podskoczyły o 5,6%, a srebra aż o 7,9%.

Takie zachowania inwestorów pomagały tzw. walutom defensywnym. Prym wiódł szwajcarski frank. Kurs EUR/CHF spadł o 5,6%, notując najniższy poziom w historii. Mocny był także japoński jen – notowania pary USD/JPY osiągnęły najniższą wartość od 15 lat. Dolar umocnił się również wobec euro – wycena wspólnotowej waluty obniżyła się o 2,2%.

Powrót silnych korelacji

Dzięki temu najważniejsze aktywa finansowe podzieliły się na dwie grupy skorelowane ze sobą negatywnie oraz powiązane wewnętrznie silnymi zależnościami. Sytuację najlepiej ujmują statystyki dla eurodolara. Najważniejsza para walutowa świata odnowiła dawno niewidziane związki z rynkami akcji. Zależność była prosta: giełdy w dół, dolar w górę. Zupełnie jak rok czy dwa lata temu. Współczynnik korelacji pomiędzy kursem EUR/USD a indeksem S&P500 wyniósł w sierpniu aż 0,96. Dla WIG-u20 było to 0,91, a dla niemieckiego DAX-a 0,93. Znów ujawniły się bardzo mocne związki eurodolara z ropą naftową (0,94) oraz walutami surowcowymi: południowoafrykańskim randem (0,82) i australijskim dolarem (0,96).

20-sesyjne współczynniki korelacji pomiędzy kursem EUR/USD a indeksem S&P500

Źródło: Bankier.pl

Źródło: Bankier.pl

Za to sensacyjnie wygląda bardzo silna i dodatnia korelacja dolara ze złotem. Historyczna zależność głosi, że im mocniejszy dolar, tym tańsze złoto (ceteris paribus). Ale od dwóch miesięcy żółty metal porusza się w przeciwnym kierunku niż kurs EUR/USD, co można tłumaczyć rosnącym popytem na bezpieczne aktywa (tj. metale szlachetne i obligacje). Złoto odnotowało za to klasyczną ujemną korelację (ok. –0,9) z rynkami akcji, co przy narastającym strachu przed recesją wydaje się rzeczą naturalną. Drugi miesiąc z rzędu swoją niezależność wykazało srebro, które w sierpniu drożało nie oglądając się na resztę stawki i nie wykazując żadnych statystycznie istotnych korelacji z akcjami, walutami, a nawet ze złotem.

Tabela korelacji za sierpień 2010 roku

| sierpnia 10 | EUR/USD | GOLD | SILVER | OIL | SP500 | GBP/USD | USD/JPY | AUD/USD | EUR/CHF | USD/ZAR | EUR/PLN | WIG20 | DAX |

| EUR/USD | x | -0,84 | -0,25 | 0,94 | 0,96 | 0,97 | 0,62 | 0,96 | 0,92 | -0,82 | -0,20 | 0,91 | 0,93 |

| GOLD | x | 0,57 | -0,84 | -0,87 | -0,88 | -0,74 | -0,77 | -0,91 | 0,55 | -0,07 | -0,89 | -0,87 | |

| SILVER | x | -0,15 | -0,41 | -0,36 | -0,57 | -0,19 | -0,52 | 0,25 | -0,03 | -0,44 | -0,50 | ||

| OIL | x | 0,91 | 0,93 | 0,67 | 0,94 | 0,88 | -0,72 | -0,18 | 0,88 | 0,87 | |||

| SP500 | x | 0,95 | 0,76 | 0,95 | 0,96 | -0,81 | -0,27 | 0,96 | 0,98 | ||||

| GBP/USD | x | 0,69 | 0,92 | 0,94 | -0,81 | -0,15 | 0,92 | 0,93 | |||||

| USD/JPY | x | 0,67 | 0,76 | -0,56 | -0,27 | 0,76 | 0,77 | ||||||

| AUD/USD | x | 0,89 | -0,80 | -0,30 | 0,92 | 0,91 | |||||||

| EUR/CHF | x | -0,80 | -0,17 | 0,93 | 0,98 | ||||||||

| USD/ZAR | x | 0,51 | -0,69 | -0,82 | |||||||||

| EUR/PLN | x | -0,14 | -0,30 | ||||||||||

| WIG20 | x | 0,94 | |||||||||||

| DAX | x |

Polska pod wpływem zagranicy

Za to na polskiej giełdzie dominujący wpływ miały czynniki zagraniczne. Najsilniejsze związki indeks WIG20 odnotował z giełdą nowojorską (0,96) oraz niemiecką (0,94). Spadkom na GPW towarzyszyła aprecjacja franka (współczynnik korelacji aż 0,93 z parą frank-euro) oraz wzrost cen złota. Silną zależność odnotowano też z notowaniami dolara w parze z euro, funtem oraz dolarem australijskim. Natomiast statystycznie nieistotny był związek pomiędzy notowaniami polskich akcji a kursem złotego w relacji do euro.

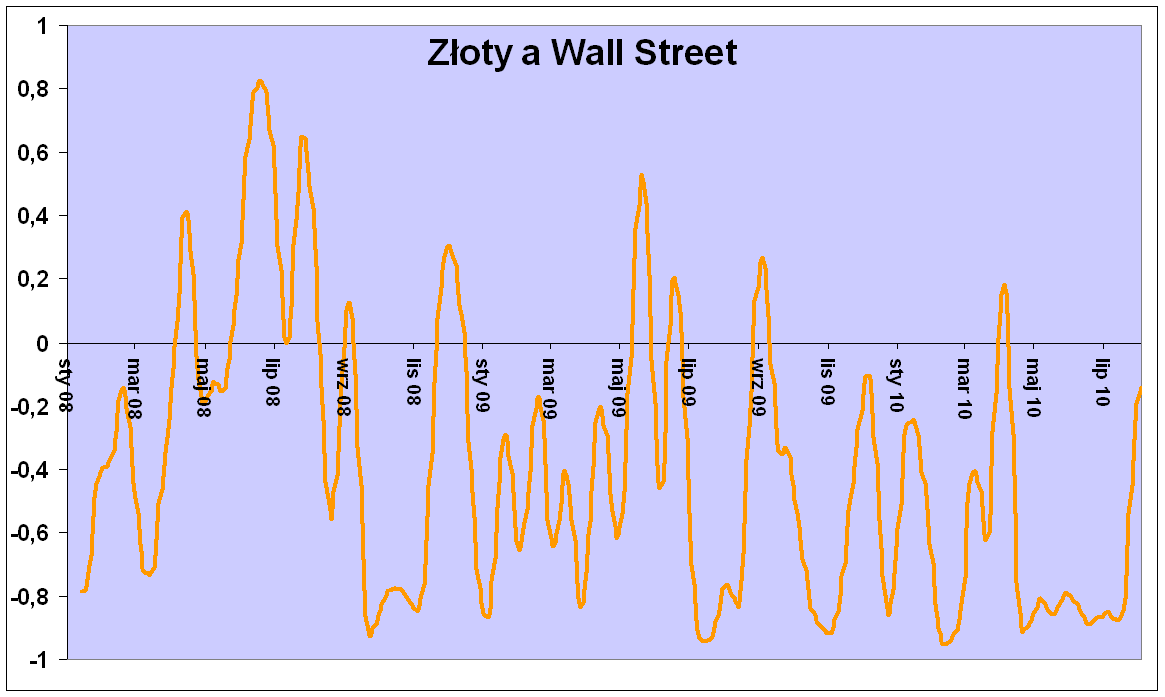

20-sesyjne współczynniki korelacji pomiędzy kursem EUR/PLN a indeksem S&P500

Źródło: Bankier.pl

Źródło: Bankier.pl

Sam złoty w sierpniu pozostał obojętny na zagraniczne zawirowania. Związki z kursem EUR/USD oraz indeksem S&P500 były bardzo słabe i statystycznie nieistotne. Przez miesiąc polska waluta niemal nie zmieniła swojej wartości względem euro, które przez cały sierpień było wyceniane na niespełna cztery złote. Jednak jeśli nastroje na głównych rynkach finansowych nie ulegną trwałej poprawie, to kurs EUR/PLN może wybić się górą z sierpniowej konsolidacji. Jeśli zaś amerykańskiej gospodarce uda się uniknąć recesji, to w Polsce zaczną się podwyżki stóp procentowych, co pod koniec roku powinno skutkować przyspieszoną aprecjacją złotego.

Krzysztof Kolany

analityk Bankier.pl

Zobacz też:

» Ameryka na progu wtórnej recesji

» Czy warto inwestować w srebro? cz. 1

» Grunty rolne widziane okiem inwestora

» Ameryka na progu wtórnej recesji

» Czy warto inwestować w srebro? cz. 1

» Grunty rolne widziane okiem inwestora

Źródło: