Oferta publiczna Grupy Żabka obejmuje do 300 mln akcji. Cena maksymalna akcji w ofercie wynosi 21,5 zł - poinformowała spółka w prospekcie. Daje to wycenę Grupy na poziomie 21,5 mld zł, większą niż m.in. największy koncern energetyczny w Polsce, czy największa krajowa firma budowlana.

We wtorek grupa poinformowała, że CSSF w Luksemburgu zatwierdziła prospekt Grupy Żabka. Od 2 października rozpocznie się book-building, czyli budowa księgi popytu wśród inwestorów detalicznych, a dzień wcześniej dla instytucjonalnych. Około 10 października Grupa ogłosi cenę w transzy dla inwestorów instytucjonalnych i detalicznych oraz ostateczną liczbę sprzedawanych akcji. Między 10 a 14 października, będą przyjmowane zapisy od inwestorów instytucjonalnych, a 14 października powinien nastąpić przydział akcji. Debiut na GPW zaplanowano w okolicy 17 października.

Według przedstawionych założeń oferta po maksymalnej cenie będzie czwartą największą w historii GPW o wartości 6,45 mld zł. Wyprzedzona tylko przez ofertę Allegro o wartości (9,2 mld zł), PZU (8,1 mld zł) oraz PKO (7,9 mld zł). Jeśli oferta się powiedzie, da wycenę Grupy Żabka rzędu 21,5 mld zł. Większą niż obecna wartość 10 spółek z WIG20, w tym m.in. CD Projektu, PGE, Alior Banku, Budimeksu, Pepco, czy Grupy Orange.

Spółka szacuje, że całkowite koszty związane z ofertą wyniosą od około 35 do 40 milionów zł. Koszty te obejmują opłaty za usługi prawne i doradcze, usługi księgowe, działania marketingowe, a także koszty związane z zatwierdzeniem prospektu i dopuszczeniem do obrotu na Giełdzie Papierów Wartościowych w Warszawie.

Wyniki za I półrocze Grupy Żabka

Spółka w prospekcie przedstawiła swoje wyniki operacyjne, za pierwszą połowę 2024 r. W tym okresie spółka zanotowała znaczący wzrost przychodów, zysków operacyjnych oraz EBITDA w porównaniu do analogicznego okresu roku 2023.

Przychody za pierwsze półrocze 2024 wyniosły 11,148 mld zł, co stanowi wzrost o 21,5% w porównaniu do przychodów z roku 2023, które wyniosły 9,177 mld zł. EBITDA wzrosła o 37,7%, osiągając wartość 1,379 mld zł, podczas gdy w analogicznym okresie roku 2023 wynosiła 1 mld zł.

Zysk operacyjny w pierwszym półroczu 2024 roku wyniósł 574,1 mln zł, co oznacza wzrost o 57% względem 365,7 mln zł zanotowanych w pierwszym półroczu 2023 roku. Zysk netto wyniósł 58,2 mln zł w pierwszym półroczu 2024 roku, co stanowi znaczące odbicie po stracie netto w wysokości 77,2 mln zł zanotowanej w pierwszym półroczu 2023 roku.

Grupa Żabka w swojej polityce dywidendowej nie zakłada wypłaty dywidendy w średnim terminie - podano w prospekcie.

"Rada Dyrektorów obecnie zakłada zatrzymywanie dostępnych i przyszłych zysków na finansowanie rozwoju i działalności grupy, nie zamierza więc rekomendować wypłaty dywidendy w średnim terminie. W jej ocenie, inwestowanie zysków przyniesie wymierne korzyści dla akcjonariuszy" - napisano.

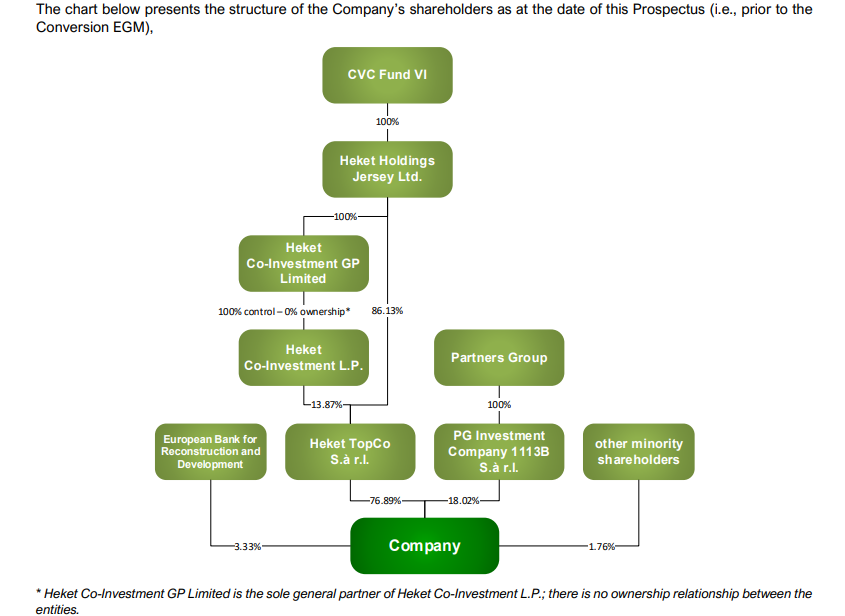

Akcjonariat Grupy Żabka

Akcjonariuszami sprzedającymi są: Heket Topco kontrolowany przez CVC Capital Partners (266 mln akcji na sprzedaż), PG Investment Company (31,6 mln akcji na sprzedaż), Europejski Bank Odbudowy i Rozwoju (11,5 mln akcji), Amphibian (33,5 mln akcji) oraz Jacques de Vaucleroy, który oferuje 2,2 mln akcji. Amphibian działa na rzecz dyrektorów i menedżerów Grupy, którzy przekazali jej swoje akcje na podstawie umowy.

Na dzień sporządzenia prospektu akcjonariat spółki wygląda następująco: głównym akcjonariuszem jest Heket Topco, który posiada 76,89% kapitału zakładowego i tyle samo głosów na Walnym Zgromadzeniu. PG Investment Company kontroluje 18,02% kapitału i głosów, natomiast Europejski Bank Odbudowy i Rozwoju (EBOR) ma 3,33% udziałów. Pozostali akcjonariusze mniejszościowi, w tym Amphibian, posiadają łącznie 1,76% kapitału i głosów.

Struktura Grupy Żabka

Grupa, na dzień sporządzenia prospektu, składa się z jednostki dominującej, spółek Żabka Polska oraz Żabka International, które są w całości i bezpośrednio kontrolowane przez jednostkę dominującą. Ponadto pośrednio kontroluje 20 spółek zależnych poprzez Żabka Polska i Żabka International.

Grupa Żabka planuje otworzyć około 1,100 nowych sklepów w 2024 roku i kontynuować otwieranie ponad 1,000 sklepów rocznie w średnim okresie w Polsce i Rumunii, dążąc do osiągnięcia około 14,500 sklepów w Polsce do 2028 roku.

Ekspansja sklepów w latach 2024-2028 ma być realizowana poprzez cztery kluczowe inicjatywy: rozwój w najlepszych lokalizacjach w oparciu o model "white space", otwieranie sklepów w apartamentowcach, konwersję wybranych niezależnych oraz sieciowych sklepów małoformatowych oraz rozwój nowych formatów sklepów.

Ekspansja Żabki jest wspierana przez model oparty na sztucznej inteligencji, który analizuje ponad 9 milionów polskich adresów, uwzględniając setki wskaźników KPI. Z analiz przeprowadzonych w 2023 roku wynika, że około 17 milionów Polaków mieszka w odległości mniejszej niż 500 metrów od najbliższego sklepu Żabka - podano w prospekcie.

Ryzyka, które Żabka wymienia w prospekcie

Wśród kluczowych ryzyk, o których informuje Grupa w prospekcie, znajdują się presja konkurencyjna oraz zmiany w trendach konsumenckich. Dokument wspomina także o zależność od zewnętrznych dostawców w kluczowych obszarach działalności, ryzyku cyberataków i naruszeń systemów IT, czy "klasycznym" ryzyku utraty kluczowych menedżerów i pracowników oraz trudności w ich zatrudnieniu.

Trzeba brać pod uwagę także takie ryzka jak zmiany w poziomie rotacji franczyzobiorców oraz zmniejszenie atrakcyjności oferty franczyzowej. Przypomnijmy, że odsetek franczyzobiorców z własnej woli rezygnujących ze współpracy w 2022 spadł do 7,7 proc. z 10,5 proc. w 2021 r., o czym pisaliśmy w artykule na temat ubiegłorocznego raportu zintegrowanego Grupy Żabka. W raporcie za 2023 r. aktualnych danych nie znaleźliśmy, pojawił się natomiast wskaźnik całkowitej rotacji franczyzobiorców wynoszący w 2023 r. 16 proc.

Grupa ostrzega o ryzyku brak wzrostu sprzedaży LFL (like-for-like), wyzwaniach związanych z realizacją nowych projektów biznesowych oraz zarządzanie dynamicznym wzrostem, czy nieudaną ekspansją międzynarodową.

Wymienia się także ryzyka finansowe, w tym związane z płynnością oraz spłatą zadłużenia, zmiany w warunkach gospodarczych, które mogą prowadzić do spadku popytu konsumenckiego. Dodatkowo, zmiany w ustawie o zakazie handlu w niedziele mogą również mieć negatywny wpływ na funkcjonowanie Grupy. Na koniec, zmiany w przepisach prawnych i ich interpretacji mogą wymusić modyfikacje w modelu operacyjnym Grupy, zwiększyć koszty operacyjne i narazić na dodatkowe ryzyka prawne.

Michał Kubicki