A zatem potwierdziło się: podatek Belki pozostaje bez zmian pomimo szumnych zapowiedzi jego ograniczenia, jakie słyszeliśmy przez poprzednie 1,5 roku.

Jest to kolejna złamana podatkowa obietnica Platformy Obywatelskiej w ramach przedwyborczych „100 konkretów”. Na osłodę otrzymaliśmy obietnicę (plan, zarys?) nowego produktu oszczędnościowego o nazwie Osobiste Konto Inwestycyjne (OKI).

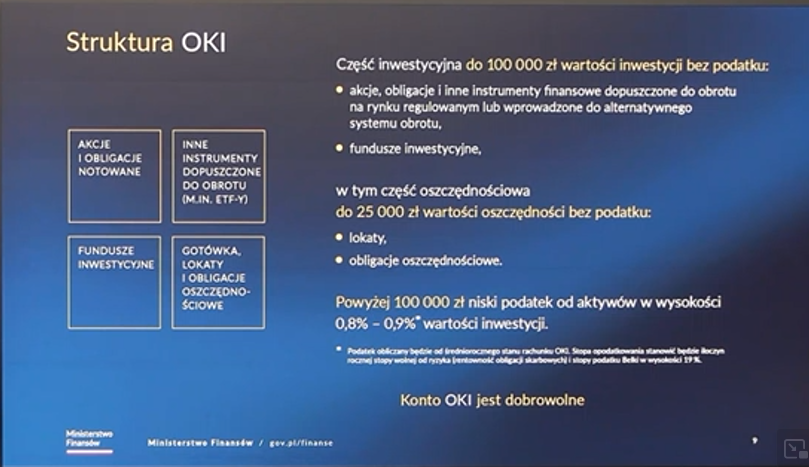

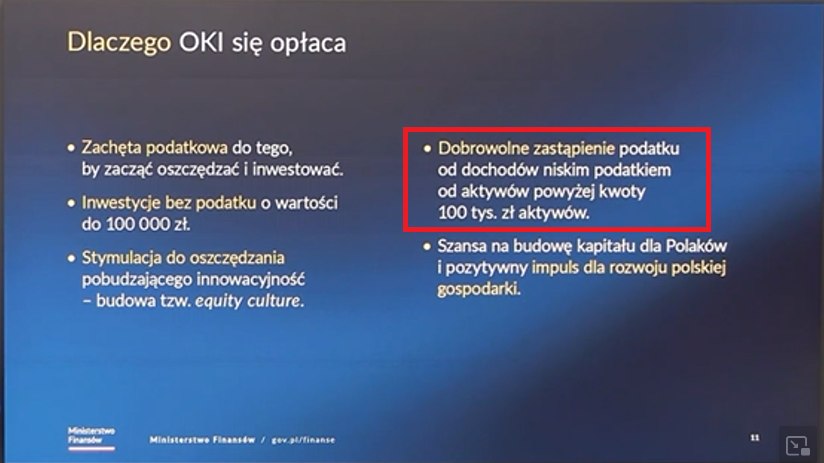

OKI obiecuje zwolnienie z podatku Belki oszczędności do kwoty 100 000 złotych. Minister Domański nie powiedział, czy kwota ta będzie automatycznie waloryzowana o inflację CPI (a jak znam życie, to nie będzie). Taki limit ma zapewne nawiązywać do złożonych w marcu 2024 roku obietnic wprowadzenia swoistej kwoty wolnej od „belkowego” w wysokości właśnie stu tysięcy złotych.

Szef resortu finansów podczas wtorkowej konferencji prasowej zapowiedział, że w przypadku OKI nie będzie obowiązywał żaden limit czasu lub wieku uprawniający do uzyskania zwolnienia od Belki.

Minister Domański powiedział też, że będzie można mieć wiele kont OKI, ale ich łączny limit i tak będzie wynosił 100 tys. zł. Nie bardzo wiadomo tylko, kto i jak miałby sprawdzić, ile kont OKI posiada obywatel i ile pieniędzy tam zgromadził. W tym celu zapewne musiałby powstać jakiś kolejny centralny państwowy rejestr. Jest to też dalsza komplikacja w i tak już bardzo złożonym świecie państwowych produktów emerytalno-oszczędnościowych. Przecież mamy już OFE, IKE, IKZE, PPE, PPK, OIPE… i teraz jeszcze OKI.

OKI nie jest OK

W swej konstrukcji OKI jest chyba najbardziej zbliżone do IKE. Z trzema zasadniczymi różnicami. Po pierwsze, nie trzeba będzie czekać do 60. roku życia, aby uzyskać zwolnienie z Belki (ani spełniać wymogu wpłat przez przynajmniej 5 lat). Po drugie, limit wpłat na IKE jest roczny (i co roku rośnie wraz z nominalnym wynagrodzeniem w gospodarce) i w 2025 roku wynosi 26 019 zł. Czyli wystarczą mniej niż cztery lata wpłat, aby uzyskać mniej więcej to samo, co ma się mieć na OKI. Lecz kluczowa jest trzecia różnica.

Z prezentacji ministra Domańskiego wynika, że po przekroczeniu stu tysięcy złotych od nadwyżki zgromadzonych aktywów trzeba będzie zapłacić 0,8-0,9% podatku. Rocznie! W długim terminie to zapis skrajnie niekorzystny dla oszczędzających i inwestujących. Już teraz portfel rzędu stu tysięcy nie jest jakimś wielkim osiągnięciem. A inflacja sprawi, że za kilka czy kilkanaście lat większość inwestorów będzie miała na rachunku pięciocyfrowe kwoty. I od nich miałaby zapłacić prawie 1% rocznego podatku? Nawet jeśli w danym roku poniesie stratę! Nie wygląda to zbyt atrakcyjnie – użyjmy takiego eufemizmu.

Ponadto, oferta OKI jest tylko „dla nowych środków”. Aby wpłacić tam już posiadane oszczędności, trzeba je będzie najpierw upłynnić, np. przy sprzedaży akcji czy obligacji płacąc… podatek Belki! Nie wiem, kto się skusi na taką operację. Zwłaszcza jeśli na opodatkowanym rachunku ma spore niezrealizowane zyski. To samo w przypadku detalicznych obligacji Skarbu Państwa. Jeśli masz na rachunku 10-letnie EDO, to aby nie zapłacić od nich podatku, musisz je najpierw przedstawić do przedterminowego wykupu, płacąc przy tym opłatę i podatek Belki. I dopiero od nowo zakupionej obligacji otrzymasz zwolnienie od podatku. Brzmi to słabo i do złudzenia przypomina „gwiazdkowe” oferty depozytowe banków: tylko dla nowych środków i tylko na ograniczoną kwotę.

Reasumując, brak tak długo wyczekiwanych zmian w podatku Belki jest sporym rozczarowaniem dla inwestorów indywidualnych. Zaproponowane w zamian OKI jest w mojej ocenie na dłuższą metę nieopłacalne dla długoterminowych inwestorów i oszczędzających. W ich wypadku na ogół zapewne lepiej będzie zostać w reżymie IKE/IKZE.

Jest to jednak pewien ukłon w stronę tych, którzy do tej pory nie oszczędzali i nie inwestowali. Względnie operowali stosunkowo niewielkimi kwotami i dopiero zaczynają budowę swojego portfela inwestycyjnego. Dla takich osób może to być miła zachęta na początek. Tyle tylko, że nie wiadomo, kiedy będzie można z niej skorzystać. Zakładam, że nie stanie się to ani w tym, ani w przyszłym roku. Jeśli w ogóle ten pomysł kiedykolwiek wejdzie w życie.