Wysokie zyski w niezwykle krótkim czasie, globalne transakcje, skoki kursów, które wzmagają krążenie krwi... Załóż rachunek inwestycyjny i bądź aktywnym inwestorem. Rachunki inwestycyjne |

Mimo że GBPAUD miał dobre powody, by spadać, historia rynków wielokrotnie pokazywała, że powrót do średniej jest potężną siłą na rynku walut płynnych, a ta para mogłaby w średnim lub krótkim terminie zmienić kurs z dotychczas jeszcze nieprzewidzianych powodów. Taki zwrot z pewnością zaszokowałby ryzykantów, poddając w wątpliwość obecne założenia rynkowe dotyczące dolara australijskiego i jego obecnego uprzywilejowanego statusu. Jedyną nadzieją szterlinga może być to, że rynek jest po prostu przesadnie pesymistyczny — występuje nadmiar krótkich pozycji, ponieważ trzeba się nieźle nabiedzić, żeby znaleźć powód do zakupu tej waluty (co sprawia, że mielibyśmy ochotę kupić trochę funciaków w ramach zagrywki wbrew wszystkim — trzeba jednak pamiętać, że spadającymi nożami można się porządnie pociąć...). W najbliższych tygodniach z pewnością warto zwrócić uwagę na tę parę.

Prognoza Saxo Bank dla walut G-10

Poniżej przedstawiamy nasze prognozy dla walut G-10 w horyzoncie jednego, trzech oraz dwunastu miesięcy. Nasze oparte na bieżącym otoczeniu przewidywania prezentujemy dla każdej pary w scenariuszu bazowym, jednak zamieszczamy również wersję alternatywną w scenariuszu krótkoterminowym oraz wskazujemy czynniki mogące wpłynąć na spełnienie się scenariusza alternatywnego.

Scenariusz bazowy: podobnie jak ostatnim razem zakładamy, że apetyt na ryzyko nie będzie wyraźnie rósł i utrzyma się w wąskim zakresie, a nawet nieco spadnie.

Scenariusz alternatywny: Utrzymujemy nasz scenariusz alternatywny z ostatniego miesiąca, a mianowicie uważamy, iż mimo już dość rozciągniętych poziomów trwać będzie zdecydowany wzrost apetytu na ryzyko, który wyniesie rynki akcji na silne, nowe maksima cyklu. Scenariusz ten, gdyby się ziścił, najkorzystniej wpłynąłby na ryzykowniejsze waluty „towarowe”, jak również na waluty rynków wschodzących. Jenowi odbiłby się natomiast solidną czkawką, podczas gdy dolar nie ucierpiałby tak bardzo, jednak tylko w przypadku adekwatnej reakcji w zakresie stóp procentowych w odpowiedzi na podwyższone oczekiwania dotyczące silniejszego wybicia w przyszłości.

| Waluta | Prognoza:1M 3M 12M | Scenariusz bazowy | Scenariusz alternatywny (1-2 miesiące) |

| USD

| EURUSD 1.3500 1.3200 1.2200

USDJPY 93.00 96.00 102.00 | Od momentu przełamania po raz pierwszy od lipca poziomu 80,00 indeks dolara w trakcie przygotowywania niniejszego raportu od pięciu tygodni utrzymuje się w wąskim zakresie. Kierunki crossów USD od jakiegoś czasu są dość rozbieżne. Dolar amerykański zyskał wobec JPY i GBP, jednak tracił pole w walce z uwielbiającymi ryzyko AUD i CAD. Jeżeli chodzi o ogólne korelacje rynkowe, wydaje się, że w stosunku do walut „towarowych” USD odzyskuje swoją ujemną korelację z apetytem na ryzyko, jednak w parze USDJPY podąża za ruchami stóp procentowych, a także obecnie specjalnie nie reaguje na EURUSD, ponieważ EUR i USD będą mieć raczej podobny status, o ile „sytuacja na peryferiach euro” nie ulegnie pogorszeniu. Zakładamy, że trend zwyżkowy USD utrzyma się, zwłaszcza z uwagi na to, że dość dobrze zniósł ostatni silny wzrost apetytu na ryzyko. Wydaje się, że USD najlepiej radzi sobie w stosunku do pozostałych walut w sytuacjach zdecydowanego wzrostu awersji do ryzyka. Być może uda mu się utrzymać pozycję nawet wówczas, gdy apetyt na ryzyko nadal będzie się wahać, jak również jeżeli ponownie wzrosną oczekiwania wobec banków centralnych, ponieważ w porównaniu ze swoimi odpowiednikami z innych państw Fed posiada stosunkowo więcej instrumentów pomocowych do zamknięcia. Fed jest już zdecydowany umarzać instrumenty zapewniające płynność na rynkach — chce sprawdzić, na ile stabilnie zachowa się amerykańska gospodarka, gdy każe jej się stanąć na własnych nogach (podejrzewamy, że w najbliższych kilku miesiącach gospodarka ostatecznie wypadnie poniżej aktualnych oczekiwań, nie pozostawiając wiele miejsca na poważniejsze ruchy lub sygnały ze strony banku centralnego). Nasze prognozy odzwierciedlają oczekiwania dotyczące tego, że siła dolara nie wyczerpie się w najbliższym roku. Być może ciekawsze jest jednak pytanie o zachowanie pary USDJPY w krótkim i średnim terminie — odpowiedzieć będzie na nie można jedynie wówczas, gdy znany już będzie kierunek stóp procentowych, a także gdy dowiemy się, czy Bank Japonii na poważnie zaangażuje się w program Quantitative Easing (więcej na ten temat w naszych komentarzach na temat jena). Jesteśmy za wzrostem USDJPY.

| (EURUSD 1.3900) (USDJPY 95.00) Skłonność do ponoszenia ryzyka, o ile wróci, będzie mieć negatywny wpływ na dolara, szczególnie jeżeli świat zechce znowu nieco pohandlować na rynkach wschodzących. Oznaczałoby to spadek wartości dolara względem większości walut rynków wschodzących i walut „towarowych”, chociaż w odniesieniu do jena już niekoniecznie, ponieważ oznaczałoby to również niekorzystny dla jena odwrót od bezpiecznych obligacji. |

| Waluta | Prognoza:1M 3M 12M | Scenariusz bazowy | Scenariusz alternatywny (1-2 miesiące) |

| EUR

| EURUSD 1.3500 1.3200 1.2200

EURJPY 125.00 127.00 124.00 | Pomimo relatywnej stabilizacji sytuacji w Grecji (przynajmniej z perspektywy zawieranych w ramach CDS zakładów o bankructwo rządu Grecji i wszystkich pozostałych peryferyjnych „PIIGS” — Portugalii, Włoch, Irlandii i Hiszpanii, jak również z perspektywy spreadów rentowności obligacji Grecji i reszty PIIGS) w ostatnich tygodniach EUR pozostawało stosunkowo słabe w stosunku do szerszego rynku — udało mu się wzrosnąć jedynie w stosunku do beznadziejnego funta. Para EURUSD już na miesiąc przed opublikowaniem niniejszego raportu zaczęła utrzymywać się w wąskim zakresie, ponieważ również dolar okazał się słaby w stosunku do ulubieńców G-10 i walut rynków wschodzących — okazało się, że obydwie waluty otrzymały etykietkę „gorszego wzrostu” w stosunku do bardziej dynamicznych gospodarek m.in. z rynków wschodzących. W tym momencie, gdy euro przyjęło już od rynku tak poważny cios związany z peryferyjnym załamaniem w relacjach Grecja-Eurostrefa, może to oznaczać, że prawdopodobnie będzie ono radzić sobie raczej dobrze w stosunku do 4 lub 5 walut G-10 charakteryzujących się bardziej dodatnią korelacją z ryzykiem, takich jak waluty „towarowe”. Wobec tego zajmowanie długich pozycji w parach takich jak EURNZD może tu być dobrą zagrywką wbrew wszystkim — zrobią tak ci, którzy sądzą, że obecnie euro jest zbyt słabe. Podejrzewamy jednak, że w stosunku do USD wszelkie wzrosty EURUSD będą krótkotrwałe, ponieważ greckie kłopoty wzbudziły pewne długoterminowe wątpliwości dotyczące tej waluty. Mogłyby one sprawić, że zarządzający rezerwami mogą przez jakiś czas reagować nerwowo, jeżeli chodzi o odruchową akumulację. Występują również bardzo słabe oczekiwania dotyczące stóp procentowych w strefie euro, a w najbliższym czasie sytuacja prawdopodobnie nie ulegnie zmianie — nawet zatem jeżeli globalny scenariusz gospodarczy okaże się bardziej pozytywny, Stany Zjednoczone mogą przyspieszyć wycofywanie instrumentów polityki zachowawczej, reagując gwałtowniej niż zwykle znacznie bardziej opieszały EBC. | (EURUSD 1.3900) (EURJPY 132.00) Jeżeli na jakiś czas powróci chęć inwestowania, a europejskie spready obligacji rządowych spadną w odpowiedzi na jakieś rozsądne próby rozwiązania problemu greckiego, możemy być świadkami wyraźnego odbicia euro w stosunku do dolara i jena.

|

| JPY

| USDJPY 93.00 96.00 102.00

EURJPY 125.00 127.00 124.00 | Rezultaty słabego ruchu na jenie, który osiągał szczyt w okresie publikacji naszego poprzedniego raportu, zostały w większości zniwelowane przez kolejne dwa osłabienia, w miarę jak rentowności obligacji amerykańskich ponownie spadały, a rentowności obligacji niemieckich nawet zagroziły długoterminowym minimom na 3,10% (kluczowy wskaźnik współbieżny dla wszystkich traderów EURJPY). W tygodniu poprzedzającym publikację niniejszego raportu jen znów został osłabiony w rezultacie stałej presji związanej z wysokim apetytem na ryzyko i wyższymi rentownościami obligacji amerykańskich, jak również w rezultacie stałego wzrostu oczekiwań wobec zacieśniania polityki pieniężnej przez ważne banki centralne. Zasadniczo JPY nerwowo porusza się w kanale, mimo tego że pary takie jak AUDJPY od końca stycznia ruszyły w kierunku nowych maksimów. Kierunek nadają jenowi głównie stopy procentowe, a na tym froncie pojawia się ostatnio niewiele informacji, chociaż oczekiwania wobec banków centralnych znajdują się powyżej średniej. Bank Japonii natomiast jest zapewne gotów ponownie zaangażować się w program quantitative easing na najbliższym posiedzeniu 17 marca. Koncepcja, zgodnie z którą Bank Japonii pójdzie w przeciwnym kierunku niż inne znaczące banki, powinna zmartwić nabywców jena. Główną przeszkodą dla bardziej znaczącego ruchu w górę na USDJPY jest 200-dniowa średnia krocząca — jej przekroczenie mogłoby się okazać punktem zwrotnym gry rynkowej. Grający na jenie powinni w najbliższych tygodniach pamiętać o jednej bardzo ważnej sprawie: marzec jest ostatnim miesiącem japońskiego roku finansowego, a zatem często okazuje się dla jena bardzo zmiennym miesiącem — historia pokazuje jednak, że rezultaty marcowych ruchów w kwietniu często bywały niwelowane.

| (USDJPY 95.00) (EURJPY 132.00) Jeżeli na rynkach ponownie zagości nastrój na ryzyko, odbędzie się to kosztem jena — szczególnie jeżeli zbiegnie się to w czasie z wyprzedażą na rynku obligacji, na co jen pozostaje szczególnie wrażliwy. W marcu i w kwietniu zmienność na jenie jest często bardzo wysoka, a zatem należy poważnie brać pod uwagę znaczący błąd prognoz.

|

| Waluta | Prognoza:1M 3M 12M | Scenariusz bazowy | Scenariusz alternatywny (1-2 miesiące) |

| GBP

| GBPUSD 1.5000 1.4800 1.4800

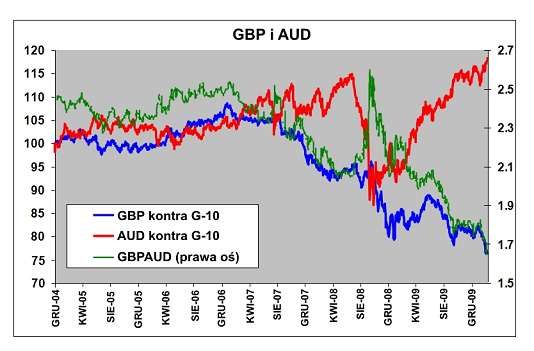

EURGBP 0.9000 0.8900 0.8300 | Jak już zauważyliśmy, w ostatnich tygodniach funt został ponownie zepchnięty na dno koszyka G-10. Jego sytuacja jest obecnie tak koszmarna, że niemal mamy ochotę kupić sobie trochę funciaków, ponieważ, jak pokazuje historia, nawet na dnie najgorszego dołka zdarza się, że z jakichś tajemniczych przyczyn trend nagle zaczyna się odwracać — podobnie zresztą ma się sprawa z górkami. Niemniej obecnie wolelibyśmy się powstrzymać od działania. Mimo że retoryka Bank of England jest teraz mniej gołębia, Zjednoczone Królestwo boryka się właśnie z najstraszniejszą wśród ważnych walut poza Japonią sytuacją fiskalną (nawet w Japonii jest jednak znacznie lepiej, jeżeli weźmie się pod uwagę olbrzymi deficyt na brytyjskim rachunku obrotów bieżących oraz brak rezerw walutowych) i najpoważniejszymi wśród państw z peryferii strefy euro problemami ogólnymi. Funt musi sobie obecnie radzić z trzema istotnymi źródłami kłopotów (czterema, jeżeli weźmie się pod uwagę olbrzymią transakcję zakupu AIA przez Prudential). Pierwszym jest brak wiarygodności planów mających na celu zapanowanie nad olbrzymim narosłym deficytem, z którym Zjednoczone Królestwo musi sobie radzić mimo związanej z niższym poziomem długu narodowego początkowej przewagi w stosunku na przykład do Niemiec (należy pamiętać o komentarzu PIMCO, zgodnie z którym prawdopodobieństwo ostatecznego bankructwa Zjednoczone Królestwa wzrośnie, jeżeli nie zostaną wdrożone bardziej agresywne plany oszczędnościowe). Drugim z problemów jest niepokojąca możliwość impasu parlamentarnego po najbliższych wyborach (które muszą odbyć się najpóźniej 3 czerwca), jak również obawa przed tym, że pozbawiony solidnego wsparcia rząd nadal opóźniałby wszelkie zdecydowane działania zmierzające do ukrócenia nadmiernych wydatków. Po trzecie, mamy do czynienia ze starą, dobrą słabością gospodarczą: sądząc z ostatnich raportów, bardzo słaby funt bynajmniej nie pomógł brytyjskim producentom, a mierniki wzrostu poważnie zawiodły oczekiwania. Bilans handlowy również zanurkował w niewłaściwym kierunku, co tylko pogorszyło sytuację fiskalną i wzmogło ryzyko bankructwa rządu (robi się wokół tego mnóstwo hałasu, chociaż wzrostu zagrożenia nie widać szczególnie w cenach CDS-ów czy na rynku obligacji). Jakby tego było mało, Urząd Regulacji Rynków Finansowych (FSA) ogłosił ostatnio, że będzie wymagać od banków przeprowadzania nowych, jeszcze surowszych stress testów, co może stłumić wszelką dynamikę sektora usług finansowych, którego rola w przeszłości okazywała się niezwykle istotna. Mieliśmy wreszcie do czynienia ze wzrostem inflacji — Mr King i jego kompani z Bank of England mają nadzieję, że jest to zjawisko tymczasowe. Uważamy, że nad funtem gromadzą się ciemne chmury — z pewnością wszystko wygląda okropnie, niemniej spora liczba okropności została już zdyskontowana w obecnej wycenie. Uważamy, że na dłuższą metę Brytyjczycy będą musieli znaleźć sposób wydobycia się z tego chaosu. Są chętni na grę wbrew wszystkim na GBPNZD lub GBPAUD?

| (GBPUSD 1.5600) (EURGBP 0.8900) Wydaje się, że gra na funcie odbywa się w swoim własnym, małym świecie, ponieważ problemy trapiące szterlinga nie znajdują odzwierciedlenia w korelacjach związanych z apetytem na ryzyko, które w przeszłości często wprowadzały rynek w trans. Wzrost apetytu na ryzyko najprawdopodobniej nie pomoże funtowi, który musi szukać wsparcia w innych obszarach. Nie trzeba mówić, że funt może jeszcze sprawić niespodziankę — być może związaną z nowymi wyborami, w których Konserwatyści mają coraz większe szanse na zdobycie zdecydowanej większości.

|

| Waluta | Prognoza:1M 3M 12M | Scenariusz bazowy | Scenariusz alternatywny (1-2 miesiące) |

| CHF

| USDCHF 1.0800 1.1300 1.2400

EURCHF 1.4600 1.4900 1.5100 | Interwencja SNB utrzymała EURCHF na bardzo łagodnej ścieżce w dół. Para wypłaszczyła się całkowicie przed zaplanowanym na 11 marca posiedzeniem SNB i praktycznie nie drgnęła, gdy bank centralny jedynie potwierdził swoje zdecydowane dążenie do zapobieżenia wzmocnieniu się franka wobec euro. Z uwagi na potężny wpływ SNB i brak dynamiki kursów franka trudno jest jednoznacznie określić korelację tej waluty z różnymi parametrami rynku. Z pewnością nie jest już niegdysiejszą „bezpieczną przystanią” — nie porusza się też w żaden wyraźnie określony sposób w stosunku do stóp procentowych. Być może warto zastanowić się nad koncepcją, zgodnie z którą na franka oddziałuje stała presja w kierunku wzmacniania, ponieważ rząd szwajcarski w ramach „lekcji” z kryzysu finansowego może chcieć redukować dotychczas olbrzymi wpływ sektora finansowego na gospodarkę. Trzeba pamiętać, że sumy bilansowe Credit Suisse i UBS łącznie przekraczają sześciokrotność szwajcarskiego PKB — szwajcarskiemu rządowi nie spodobały się zaś doświadczenia z przełomu lat 2008/2009 i bynajmniej nie ma on ochoty na „powtórkę z rozrywki”. Być może istnieje mniej lub bardziej dorozumiane porozumienie, które pozwoli bankom na obniżenie wskaźnika ogólnego zadłużenia i ściągnięcie części funduszy do ojczyzny — SNB miałby natomiast zagwarantować, że frank w tym czasie szczególnie nie zyska na wartości. Podejrzewamy, że na dłuższą metę frank mógłby zyskać na sile wobec walut takich jak dolar australijski i dolar nowozelandzki — uważamy też jednak, że podobnie jak euro jeszcze w tym roku osłabi się wobec dolara. | (EURCHF 1.4800) (USDCHF 1.0600) Jeżeli znów będziemy mieć do czynienia ze wzrostem apetytu na ryzyko, być może ponownie zwiękoszone zainteresowanie bankami centralnymi o wyższej skłonności do podwyżek stóp procentowych utrzyma franka na stosunkowo słabym poziomie w porównaniu do pozostałych walut, jednocześnie sprzyjając jego nieznacznej aprecjacji w stosunku do dolara.

|

| AUD

| AUDUSD 0.8600 0.8000 0.7300

AUDJPY 80.00 77.00 77.00 | Dolar australijski otrzymuje obecnie więcej wsparcia na froncie stóp procentowych, po tym jak Reserve Bank of Australia w końcu zdecydował się na podwyżkę do 4,00% i popisał się jastrzębią retoryką. Waluta ta cieszyła się jednak przede wszystkim solidnym wsparciem związanym ze szczytem cyklu na rynkach akcji. Inwestorzy zajmujący długie pozycje na AUD powinni jednak wziąć pod uwagę gromadzące się ciemne chmury. W rzeczywistości istnieją cztery powody, dla których powinniśmy ostrożnie traktować rynkową mądrość i powszechne dążenie do uznania dolara australijskiego za cudowne dziecko na tle grupy G-10. Pierwszym, największym, a jednocześnie być może najpoważniejszym z dotychczasowych zagrożeń jest znaczące ryzyko spowolnienia chińskiej gospodarki, które naszym zdaniem nadejdzie i będzie mieć olbrzymie konsekwencje dla australijskiego eksportu towarów, jak również dla cen surowców w ogóle. Jak już wspomnieliśmy, martwimy się również tym, że wycena australijskiej waluty może zwyczajnie okazać się zbyt wysoka. Po trzecie, poważnym zmartwieniem jest duża liczba istniejących na rynku długich pozycji — tłumy grających na wzrost spekulantów mogą okazać się znaczącą przeszkodą dla dalszego wzrostu AUD. Są też wzorce rozwoju apetytu na ryzyko, które sugerują, że obecnie możemy mieć do czynienia z rynkiem horyzontalnym lub początkami powrotu do średniej, co raczej nie sprzyja jakiemukolwiek dodatkowemu, nietypowemu wzrostowi apetytu na ryzyko. Nasz krótkoterminowy szacunek dla AUDUSD utrzymujemy 0,8600 dla okresu 1 miesiąca, ponieważ uważamy, że wszelkie dodatkowe, nietypowe wzrosty ryzyka raczej nie wchodzą w grę, chociaż, gdybyśmy mieli się mylić i apetyt na ryzyko nie straciłby impetu, nasza prognoza mogłaby okazać się kompletnie nietrafiona (jak ostatnim razem — nawet jeśli udało nam się trafić w dziesiątkę miesiąc wcześniej — AUD w ostatnich miesiącach waha się niemiłosiernie...). Nawet jednak taka porażka nie skłoniłaby nas do znaczącej zmiany poglądów w perspektywie 3 do 12 miesięcy — pozostaniemy niewzruszeni, choćby marzec i kwiecień miały nas zaskoczyć poziomami 0,9300 i wyższymi. | (AUDUSD 0.9300) Jeżeli apetyt na ryzyko ponownie poszybuje w górę, a oczekiwania wobec stóp procentowych RBA nadal będą wzrastać, dolar australijski będzie mógł liczyć na ostatnią w tym cyklu wycieczkę na szczyty, z których podziwiać będzie USD i pozostałe waluty, ciesząc się swoją uprzywilejowaną pozycją waluty faworyzowanej w okresach (zbliżającej się) prosperity.

|

| Waluta | Prognoza:1M 3M 12M | Scenariusz bazowy | Scenariusz alternatywny (1-2 miesiące) |

| CAD

| USDCAD 1.0600 1.1200 1.1600

| Dolar kanadyjski w ostatnich kilku tygodniach zaczął pełnić rolę giermka swojego australijskiego krewniaka, korzystając z otoczenia, w którym ceny ropy powracają do maksymalnych poziomów z ubiegłego roku — nawet pomimo stosunkowego wzmocnienia USD i ogólnego wzrostu apetytu na ryzyko. Dzieje się tak, ponieważ zgodnie z powszechnie panującym przekonaniem gospodarka kanadyjska stanie się jednym ze światowych liderów wychodzenia z kryzysu, nawet jeśli nieco zaszkodzi jej słaby (a mimo to bardzo wpływowy) sąsiad zza południowej granicy. Kolejne źródło siły kanadyjskiego dolara objawiło się na marcowym posiedzeniu Bank of Canada, który w swoim oświadczeniu do pewnego stopnia zrezygnował z gołębiej retoryki, sugerując, że on również czeka na moment ostatecznej rezygnacji z kryzysowej polityki zachowawczej, nawet jeśli jeszcze nie wspomniał otwarcie o potrzebie podwyższenia stóp. Mimo wszystko w ostatnich czterech tygodniach wskaźniki wyprzedzające wyrażające oczekiwania dotyczące stóp procentowych wzrosły dla dolara kanadyjskiego znacznie bardziej niż dla pozostałych walut, tylko wzmacniając fundamenty nowego trendu. W momencie gdy piszemy te słowa USDCAD znajduje się niewiele nad długoterminowym, krytycznym poziomem wsparcia w rejonie 1,0200. Podobnie jak w przypadku dolara australijskiego oczekujemy, że apetyt na ryzyko utrzyma się w dotychczasowym zakresie — w najlepszym przypadku ryzyko rynkowe pozostanie w wąskim kanale, co prawdopodobnie zapobiegnie również poważniejszym wahaniom USDCAD. W kontekście sentymentów związanych z CAD być może warto rozważyć również obecne dane fundamentalne dotyczące kanadyjskiego rachunku obrotów bieżących, który od jakiegoś czasu zmierza w złym kierunku z powodu słabości popytu w Stanach Zjednoczonych (zwłaszcza w sektorze motoryzacyjnym, któremu jednak w najbliższych miesiącach może udać się dość poważnie odbudować zapasy). Zasadniczo wolimy sądzić, że w średnim i długim terminie CAD osłabi się w stosunku do swojego zielonego pobratymca. Pierwszą wskazówką jest przełamanie utrzymującego się od października poziomu oporu wokół 1,0800/50. W przypadku powrotu awersji do ryzyka CAD może okazać się mniej ryzykowną wersją AUD. Zdecydowanie warto rozważyć sprzedaż AUDCAD po zwyżkach. Przyglądajcie się również 55-dniowej średniej kroczącej dla tej pary.

| (USDCAD: 1.00) Równowaga USDCAD prawdopodobnie zostałaby zachwiana w przypadku ponownego silnego wzrostu apetytu na ryzyko, zwłaszcza gdyby ceny ropy osiągnęły nowe maksima cyklu — chociaż kanadyjska odpowiedź na ruch poniżej poziomu równowagi najprawdopodobniej okazałaby się zdecydowana.

|

| NZD

| NZDUSD 0.6600 0.6200 0.6000

AUDJPY 1.3000 1.2900 1.2200 | Pomimo zdecydowanego powrotu apetytu na ryzyko dolar nowozelandzki utracił impet, ponieważ dane gospodarcze nie zrobiły wrażenia, a rynek nadal obniża swoje oczekiwania dotyczące przyszłych decyzji Reserve Bank of New Zealand. Na marcowym posiedzeniu RBNZ wylał na nowozelandzką walutę kolejny kubeł zimnej wody, obiecując, że cykl podwyżek stóp będzie wolniejszy niż dotychczas, jak również stwierdzając, że dotychczasowe próby wyjścia z kryzysu przynosiły raczej wątpliwe rezultaty. RBNZ utrzymuje, że z polityki zachowawczej zacznie rezygnować „około połowy 2010 r.”. Poważnym powodem do zmartwienia są trudności, jakie nowozelandzki dolar ma z atakowaniem wyższych poziomów w warunkach, które w przeszłości okazywały się dla niego bardzo korzystne. Wydaje się, że NZD jest na złej drodze — obniżamy zatem nasze oczekiwania dotyczące poziomu tej waluty w stosunku do szerszego rynku. Wartą zainteresowania przyczyną słabości może być również spadek wartości obligacji będących w posiadaniu zagranicznych inwestorów — prawie dotarła ona obecnie do 2,5-letniego minimum. Atmosfera wokół dolara nowozelandzkiego może pozostać nieprzyjemna i dlatego obniżamy nasze docelowe poziomy dla pary tej waluty z USD.

| (NZDUSD: 0.72) Dolar nowozelandzki mógłby osiągnąć wyższe poziomy, gdyby podjął próbę otrząśnięcia się z problemów i ponownego ataku na niegdysiejsze maksima cyklu. W odrodzeniu NZD pewną rolę mogą również odegrać specyficzne wskaźniki surowcowe takie jak np. ceny mleka.

|

| Waluta | Prognoza:1M 3M 12M | Scenariusz bazowy | Scenariusz alternatywny (1-2 miesiące) |

| NOK

| EURNOK 8.00 7.90 7.80

USDNOK 6.00 6.10 6.40 | Wydaje się, że korona norweska nie spieszy się z ruchami w stosunku do szerszego rynku — w ostatnich czasach porusza się w trendzie bocznym w stosunku do większości walut G10. Po ogłoszeniu bardzo dobrych danych dotyczących inflacji CPI para EURNOK zanurkowała niedawno w kierunku istotnego ze względów psychologicznych poziomu 8,00, jednak pozostałe dane bynajmniej nie sprzyjają szczególnej ekscytacji. Mierzone naszym modelem danych fundamentalnych parametry norweskiej gospodarki wyglądają dość słabo w stosunku do innych państw. W trakcie ostatnich 500 dni transakcyjnych korona norweska wykazywała korelację 0,84 z cenami nieprzetworzonej ropy, a zatem pozostaje bardzo narażona na wahania apetytu na ryzyko / walut „towarowych”. Obserwatorzy NOK muszą pamiętać, że poziom 8,00 mógłby okazać się znaczącą barierą psychologiczną dla Norges Bank, który w przeszłości ostrzegał, iż pomimo oczekiwań dotyczących przyszłych podwyżek stóp bierze pod uwagę rezygnację ze swoich planów w przypadku nadmiernego umocnienia się korony. Mimo to Norges Bank znajduje się w dość trudnym położeniu, ponieważ musi martwić się również o to, czy potrzebuje dołożyć więcej starań, aby spowolnić wzrost cen nieruchomości mieszkalnych — i to niezależnie od szerszego kontekstu gospodarczego. Zmienność NOK może nieco wzrosnąć w okolicach zbliżającego się, zaplanowanego na 24 marca posiedzenia Norges Bank, zwłaszcza jeśli zdecyduje się on zaskoczyć wszystkich podwyżką. Na marginesie warto również dodać, że Norwegia posiada jeszcze jednego asa w rękawie, o którym nikt już nie mówi — jest nim jej doskonała sytuacja fiskalna, wyróżniająca się zwłaszcza na tle powszechnej krytyki tragicznej sytuacji finansowej peryferii strefy euro i Zjednoczonego Królestwa. Ceny CDS-ów Norwegii oscylują wokół 16 — wystarczy porównać tę wartość z 26 dla Niemiec, 69 dla Zjednoczonego Królestwa, 92 dla Hiszpanii i 284 dla Grecji.

| (EURNOK 8.00) Duży apetyt na ryzyko i podwyżka stóp procentowych w połączeniu z jastrzębią retoryką Norges Bank na najbliższym posiedzeniu mogłyby w krótkim terminie spowodować silny ruch w kierunku 8,00 na EURNOK.

|

| SEK

| EURSEK 9.80 9.60 9.25

USDSEK 7.25 7.25 7.60 | Korona szwedzka była bardzo silna od czasu opublikowania naszego ostatniego raportu, ponieważ jej normalna dodatnia korelacja z apetytem na ryzyko spowodowała, że zyskała na wartości w stosunku do prawie wszystkich pozostałych walut (jedynie CAD i AUD dotrzymywały jej ostatnio kroku). Protokół z ostatniego posiedzenia Riksbank sugeruje, że może on rozważyć zmianę stóp już w lipcu, pomimo że wcześniej mówiono o jesieni. Kluczowa bariera psychologiczna na poziomie 10,00 ustąpiła w ostatnich tygodniach, a SEK dotychczas nie powróciła na ten poziom. Waluta prawdopodobnie pozostanie silna dopóty, dopóki utrzyma się dość zdrowy poziom apetytu na ryzyko (przy czym „dość” oznacza, że jedynie otwarta niechęć do ryzyka mogłaby w krótkim terminie poważnie wpłynąć na zmianę trendu wartości SEK w stosunku do EUR). Na swoim lutowym posiedzeniu Riksbank przedstawił oczekiwane zakresy stóp overnight na najbliższe dwa lata — rynek zaś zwykle wierzy w tego rodzaju opowieści. Wydaje się, że głównym źródłem zagrożenia dla SEK są oznaki powrotu trwałego spowolnienia światowej gospodarki, a także wszelka niechęć do ryzyka na rynkach aktywów. Riksbank odczuwa również bez wątpienia pewną presję ze strony krajowego rynku mieszkaniowego, na którym wzrost cen zaczyna przypominać bańkę spekulacyjną. Korona nadal posiada potencjał wzrostu wartości wobec euro, jednak wątpimy w silny wzrost SEK w stosunku do szerszego rynku po aprecjacji o kolejne 2 – 3 procent.

| (EURSEK 9.60) Jeżeli apetyt na ryzyko będzie nadal wzrastać, dzięki tradycyjnej dodatniej korelacji korony szwedzkiej z tego rodzaju tendencjami sytuacja taka będzie najprawdopodobniej działać na korzyść SEK.

|

Wysokie zyski w niezwykle krótkim czasie, globalne transakcje, skoki kursów, które wzmagają krążenie krwi... Załóż rachunek inwestycyjny i bądź aktywnym inwestorem. Rachunki inwestycyjne |

Ostrzeżenie o Ryzyku

Saxo Bank A/S nie będzie odpowiedzialny za jakiekolwiek straty powstałe na skutek jakiejkolwiek inwestycji opartej o jakąkolwiek analizę, prognozę czy inną informację tu zawartą. Zawartość niniejszej publikacji nie powinna być rozumiana jako wyraźna czy też dorozumiana obietnica, gwarancja czy implikacja Saxo Bank, że klienci zyskają ze strategii tu zawartych czy też, że straty związane z nimi mogą być bądź będą ograniczone. Handel zgodny z tymi analizami, szczególnie inwestycje przy pomocy dźwigni finansowej takie jak handel międzynarodowy oraz inwestycje w derywaty finansowe mogą być wysoce spekulacyjne i mogą prowadzić zarówno do strat jak i zysków, szczególnie jeżeli warunki wspomniane w analizie nie będą takie, jakich się spodziewano.

John J. Hardy, konsultant FX