Potężne ruchy w wycenach amerykańskich aktywów w ostatnich dniach pokazują, że inwestorzy zaczynają wyceniać bardzo zły scenariusz dla światowej gospodarki w wyniku ostatnich salw wojny handlowej. Inna sprawa, czy ruchy te nie zostały choć częściowo celowo sprowokowane przez chińskie władze, które znają wrażliwość Donalda Trumpa na zmiany cen akcji?

W ciągu pięciu dni rentowność dziesięcioletnich obligacji rządu USA obniżyła się o 30 pkt bazowych (0,3 pkt proc.). Ostatni raz tak duża zmiana w tak krótkim czasie miała miejsce w… czerwcu 2012 r., czyli okresie, kiedy kapitał uciekał intensywnie z Europy do USA ze względu na rosnące ryzyko rozpadu strefy euro. Spadek rentowności oznacza oczywiście wzrost ceny, czyli potężny popyt na te najbezpieczniejsze papiery na świecie. Towarzyszyły mu głębokie spadki cen akcji na giełdach.

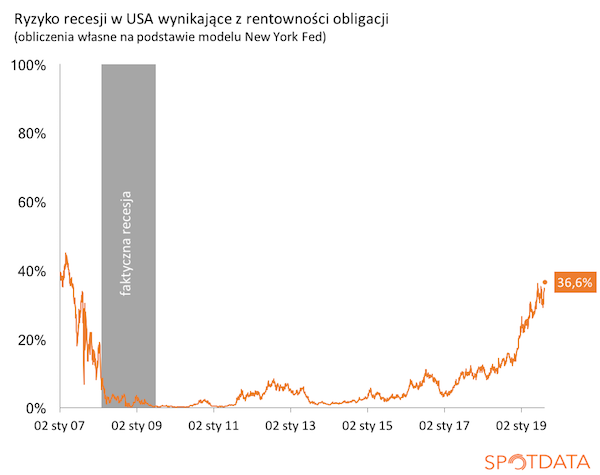

Wykorzystując model publikowany przez Fed z Nowego Jorku, można szacować, że rentowności obligacji wyceniają ok. 37-procentowe prawdopodobieństwo wystąpienia recesji w tym kraju w ciągu 12 miesięcy. To najwyższa wartość od… kwietnia 2007 r. Widać to na wykresie poniżej. Oczywiście można mieć wątpliwości, na ile modele oparte o ceny obligacji w czasach ultra-luźnej polityki pieniężnej mają sens, ale jako jeden z wielu punktów danych taki wzrost ryzyka jest ciekawym zjawiskiem.

Bezpośrednim powodem wspomnianych ruchów jest zapowiedź Donalda Trumpa z 1 sierpnia o nałożeniu kolejnych ceł na chińskie towary oraz odpowiedź Chin 5 sierpnia w postaci istotnej dewaluacji kursu walutowego. Inwestorzy mogą się obawiać, że do wojny handlowej dojdzie wojna walutowa.

Nie można wykluczyć, że Chińczycy celowo zdecydowali się na taką decyzję, aby wywołać panikę na rynkach finansowych i tym samym wywrzeć presję na Donalda Trumpa. To jedna z wielu interpretacji krążących po rynku. Inna z interpretacji jest taka, że to Trump wywiera celowo presję na rynki finansowe coraz to nowymi zapowiedziami ceł, by zmuszać Fed do obniżek stóp procentowych. Z tych dwóch hipotez pierwsza wydaje mi się bardziej prawdopodobna.

Co dalej? Rośnie niepewność. Choć recesji nie widać wciąż w realnych danych – kiedy ryzyko recesji było ostatni raz tak wysokie jak dziś, dane o zatrudnieniu, sprzedaży detalicznej, czy nastrojach konsumentów były gorsze niż dziś. Strach jest wciąż w duże mierze w głowach.

Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela. Sprawdź na: https://spotdata.pl/ogolna.