Czy zwykły przelew do rodziny może skończyć się blokadą konta? Jeden z klientów ING Banku Śląskiego niestety przekonał się o tym osobiście. Bank wstrzymał jego przelew i zablokował dostęp do bankowości elektronicznej, ale przywrócenie usługi wymagało już wizyty w oddziale. Jak ING tłumaczy sprawę? W Bankier.pl przyglądamy się przypadkowi pechowego klienta.

Swoją historią na portalu LinkedIn podzielił się Krzysztof Jurga. Od momentu publikacji post zebrał liczne komentarze, w których inni użytkownicy także zgłaszali problemy z ING. Sam bank odpowiedział na zarzuty klienta, ale wyjaśnienia nie były dla niego wystarczające.

Operacja zrealizowana, ale konto zablokowane

Problemy pana Krzysztofa zaczęły się 28 maja o 14:00, kiedy zlecił w ING Banku Śląskim ważny przelew do swojej rodziny. Wybrał ten natychmiastowy, ale operacja nie została zrealizowana. Zamiast tego klient otrzymał SMS, że bank wykrył podejrzaną transakcję i zablokował bankowość internetową oraz aby skontaktować się z infolinią. Pan Krzysztof przez ponad 1,5 godziny usiłował telefonicznie odblokować dostęp do konta, przechodząc przez kolejne próby weryfikacji swojej tożsamości, najdziwniejsze jednak miało dopiero nadejść.

Zobacz także

W trakcie rozmów z konsultantami okazało się, że przelew… jednak dotarł do odbiorcy. Pechowego klienta zapewniono, że wszystko jest w porządku, jednak wieczorem logowanie do konta wciąż nie działało. Po 5 próbach kontaktu z infolinią p. Krzysztof dowiedział się, że musi udać się do oddziału ze względów bezpieczeństwa, efektem czego było złożenie reklamacji.

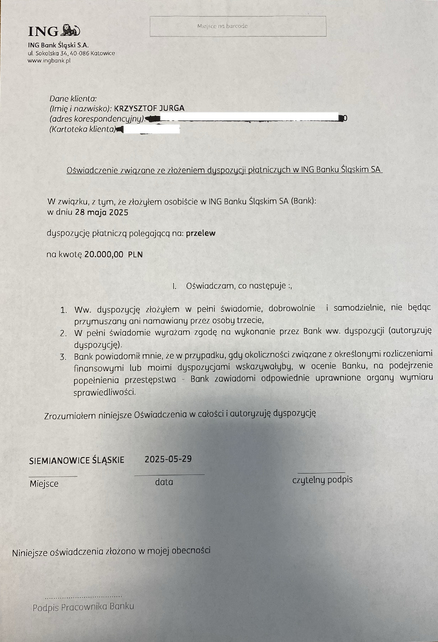

Dziwne oświadczenie w oddziale

Następnego dnia po południu klient udał się do oddziału, gdzie złożył wyjaśnienia co do odbiorcy i celu przelewu. Pracownik nie mógł jednak odblokować dostępu do konta. Po kontakcie ze zwierzchnikami okazało się, że potrzebne będzie pisemne oświadczenie, ale nie własnoręczne, a na konkretnym druku.

Dokument wzbudził wątpliwości p. Krzysztofa, ponieważ jeden z punktów zawierał zgodę na realizację dyspozycji, która w praktyce została już zrealizowana. Klient odmówił podpisania formularza, ale usłyszał, że bez tego konto pozostanie zablokowane. Inną możliwością było złożenie kolejnej reklamacji z 30-dniowym terminem na rozpatrzenie.

W tej sytuacji p. Krzysztof zdecydował się na natychmiastowe zamknięcie konta, ale przy braku wystarczającej ilości gotówki w placówce środki musiały zostać przekazane przelewem. Jak zauważył, wtedy nie były potrzebne dodatkowe oświadczenia, wystarczyła jego dyspozycja, aby pieniądze trafiły na wybrany rachunek.

ING wyjaśnia i przeprasza

W komentarzach pod postem p. Krzysztofa rozgorzała dyskusja na temat mechanizmów, które banki stosują w przypadku wykrycia podejrzanych operacji oraz w ogólnie pojętych kwestiach bezpieczeństwa. Jeden z użytkowników skarżył się, że ING zablokował mu wszystkie rachunki, kiedy jego dowód osobisty stracił ważność, podczas gdy w innej instytucji nie stanowiło to problemu. Inna klientka wykonywała przelew do biura podróży, ale bank zablokował transakcję i rachunek, w efekcie czego przepadła jej rezerwacja i szansa na wakacje.

W odpowiedzi na publikację pojawił się wpis z konta ING Polska, w którym wyjaśniono, że w razie podejrzenia, że ktoś nieuprawniony może mieć dostęp do konta, bank blokuje bankowość i prosi o kontakt z infolinią. Pan Krzysztof zauważył jednak, że mimo iż system banku uznał go za osobę nieuprawnioną, to podejrzany przelew zrealizował, a dodatkowo mechanizmy bankowe uniemożliwiły potwierdzenie jego tożsamości na infolinii. W kolejnym wpisie ING podał już więcej wyjaśnień:

W przypadku, gdy bank podejrzewa, że klient może paść ofiarą manipulacji np. oszustwa inwestycyjnego, bank stosuje dodatkowe środki ochrony pieniędzy klienta np. wizytę w oddziale. Schemat opisany w tym poście wygląda właśnie na typowy schemat oszustwa na inwestycję, z jakimi banki mają obecnie do czynienia na rynku.

Choć pan Krzysztof ostatecznie zdecydował się zamknąć rachunek w ING, to wciąż czeka na rozpatrzenie reklamacji. Na portalu LinkedIn bank przyznał, że zabrakło wystarczającej komunikacji z jego strony, pozostaje jednak pytanie, dlaczego mimo wątpliwości ze strony banku, przelew został zrealizowany i co wzbudziło jego podejrzenia.

Poprosiliśmy ING o komentarz do całej sprawy. Odpowiedź biura prasowego banku pokrywa się z komentarzem zamieszczonym już wcześniej pod postem p. Krzysztofa. ING utrzymuje, że przypadek klienta wpisuje się w schemat oszustwa na inwestycję, co uruchomiło procedury bezpieczeństwa, przyznaje jednak, że mógł lepiej zakomunikować powody blokady rachunku.

Schemat opisany w tym poście wyglądał na typowy schemat oszustwa na inwestycję, z jakimi banki mają obecnie do czynienia na rynku. W takiej sytuacji stosujemy procedury bezpieczeństwa, które mają na celu uchronić pieniądze klientów przed oszustwem. W wielu przypadkach, dzięki tego typu działaniom, oszustwa nie dochodzą do skutku. Wygląda na to, że w toku wyjaśniania tej konkretnej sytuacji, zabrakło wystarczającej komunikacji z naszej strony za co przepraszamy.

Oczywiście przyjrzymy się naszym wewnętrznym procedurom, żeby nasze intencje ochrony klientów były dla nich bardziej czytelne, przy jednoczesnym zachowaniu najwyższych standardów bezpieczeństwa.