Na czym polega ubezpieczenie chorobowe?

Ubezpieczenie chorobowe jest jedną ze składowych ubezpieczeń społecznych. Takowe mają zaś zapewniać bezpieczeństwo socjalne. Składkę chorobową płaci się po to, by zabezpieczyć się finansowo na czas niezdolności do pracy.

W Polsce składkę chorobową opłaca się w Zakładzie Ubezpieczeń Społecznych. Zasady działania ubezpieczenia chorobowego są określone w ustawie o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa.

Co zapewnia ubezpieczenie chorobowe?

Ubezpieczenie chorobowe finansuje:

- Zasiłek chorobowy — wypłacany ubezpieczonemu, który jest niezdolny do pracy z powodu choroby. Z zasady taki zasiłek może być wypłacany przez maksymalnie 182 dni.

- Świadczenie rehabilitacyjne — takowe może przysługiwać ubezpieczonemu, który wyczerpał limit zasiłku chorobowego. Świadczenie rehabilitacyjne zostaje przyznane jeśli dalsze leczenie jest niezbędne, by ubezpieczony mógł odzyskać zdolność do wykonywania pracy.

- Zasiłek wyrównawczy — przysługuje pracującemu ubezpieczonemu, który zmaga się ze zmniejszoną sprawnością utrudniającą wykonywanie obowiązków zawodowych. Zasiłek jest wypłacany, o ile wynagrodzenie ubezpieczonego zmalało w wyniku poddaniu się rehabilitacji zawodowej.

- Zasiłek macierzyński — wypłacany w trakcie urlopów macierzyńskich i podobnych. Zasiłek jest wypłacany na okres od 20 do 37 tygodni.

- Zasiłek opiekuńczy — to świadczenie jest wypłacane, gdy ubezpieczony sprawuje opiekę nad chorym członkiem rodziny, a zwłaszcza dzieckiem do lat 8.

Zasadniczo przyznanie zasiłku chorobowego jest warunkowane zaświadczeniem lekarskim.

(Strona rządowa)

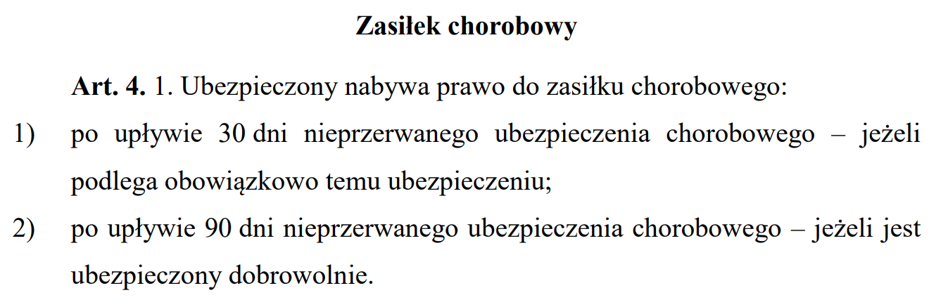

(Strona rządowa) Podstawowym warunkiem obowiązywania ubezpieczenia chorobowego jest opłacanie składek. Może tu się jednak pojawić okres wyczekiwania. W przypadku zasiłku chorobowego choćby dla pracowników karencja wynosi 30 dni. Z kolei objęcie ubezpieczeniem chorobowym np. przedsiębiorcy rozpoczyna się po 90 dniach.

Umowa o pracę i obowiązkowe ubezpieczenie chorobowe

Podstawową grupą objętą obowiązkowym ubezpieczeniem chorobowym są osoby zatrudnione w ramach umowy o pracę. Składka w wysokości 2,45% wynagrodzenia jest potrącana z pensji pracownikami.

Płatnikiem składek jest jednak pracodawca. To na nim spoczywa obowiązek dopełnienia formalności i terminowego opłacenia składek do Zakładu Ubezpieczeń Społecznych. Poza pracownikami obowiązkowemu ubezpieczeniu chorobowego podlega się, będąc członkiem rolniczych spółdzielni produkcyjnych, spółdzielni kółek rolniczych, albo tez pełniąc służbę zastępczą.

Przedsiębiorcy a dobrowolne ubezpieczenie chorobowe

Przez pierwsze 6 miesięcy od założenia działalności gospodarczej przedsiębiorca może zostać zwolniony z płacenia wszystkich składek społecznych. Później jest zobligowany do opłacania ubezpieczeń obowiązkowych, tj. składki emerytalnej, rentowej i wypadkowej. Przez cały czas dla osoby prowadzącej działalność gospodarczą składka chorobowa jest zaś w pełni dobrowolna.

Przedsiębiorca może zacząć lub przestać opłacać składki na ubezpieczenie chorobowe w praktycznie dowolnym momencie. Trzeba tu jednak pamiętać o dopełnieniu formalności w ZUS-ie. Należy także zwrócić uwagę na 90-dniowy okres wyczekiwania.

Jeśli przedsiębiorca chce przystąpić do ubezpieczenia chorobowego, to powinien złożyć formularz ZUS ZUA. Uzupełnia się tam blok VIII. Istotne jest to, że do ubezpieczenia chorobowego zgłosić mogą się wyłącznie przedsiębiorcy podlegający obowiązkowemu ubezpieczeniu emerytalnemu i rentowemu.

Ile wynosi składka na ubezpieczenie chorobowe przedsiębiorcy?

Składka chorobowa przedsiębiorcy opiewa ma 2,45% podstawy wymiaru. Rzeczona podstawa wymiaru składek jest tożsama z podstawą stosowaną dla innych składek na ubezpieczenia społeczne, tj. emerytalne i rentowe.

W praktyce oznacza to, że ubezpieczenie chorobowe przedsiębiorcy to koszt nieco ponad 100 zł miesięcznie. Kwota ta jest niższa, jeśli przedsiębiorca korzysta z ulg, np. preferencyjnych składek ZUS. Składka na ubezpieczenie chorobowe powinna być opłacana do 20 dnia miesiąca. Z zasady jednak opóźnienie w opłacie składek nie skutkuje utratą ciągłości w podleganiu ubezpieczeniu chorobowemu.

Jak przedsiębiorca zgłasza wniosek o wypłatę ubezpieczenia chorobowego?

Podstawą uprawniającą do wypłaty świadczeń z ubezpieczenia chorobowego jest zaświadczenie lekarskie. Taki dokument powinien trafić do ZUS-u. Obecnie cała procedura jest zautomatyzowana ze względu na elektroniczne zwolnienia lekarskie ZUS ZLA.

Przedsiębiorcy chcący uzyskać wypłatę zasiłku mają jednak dodatkową formalność do spełnienia. Mianowicie powinni przesłać do ZUS-u zaświadczenie Z-3b. Tę czynność można wykonać przez swój profil na PUE ZUS. Formalności mogą zostać załatwione przez upoważnioną osobę, np. księgową. Należy mieć na uwadzę, że roszczenie o wypłacenie zasiłku chorobowego przedawnia się po 6 miesiącach.

Jaka jest wysokość zasiłku chorobowego przedsiębiorcy?

Typowa wartość zasiłku opiewa na 80% podstawy wymiaru. Czasem, np. w przypadku ciąży jest to 100%. Podstawa wymiaru jest zaś powiązana z wysokością składki chorobowej. Naturalnie im większą sumę płaci się na składkę chorobową, tym na większy zasiłek można liczyć.

Co istotne ubezpieczony otrzymuje nie tylko zasiłek. Ponadto podczas choroby zostaje on zwolniony z obowiązku opłacania składek ZUS. Jeśli więc przedsiębiorca będzie paręnaście dni na zwolnieniu lekarskim, to po uwzględnieniu zasiłku, obciążenie składkami ZUS spadnie do zera. Zasadniczo jednak przez ten okres nie może wykonywać żadnej aktywności zawodowej. Zasiłek zostaje wypłacany przez ZUS na konto firmowe przedsiębiorcy.

Sprawdź również: Ile wynoszą składki ZUS przedsiębiorcy?

Dobrowolne ubezpieczenie chorobowe a umowa zlecenie

W kontekście ubezpieczenia chorobowego osoby pracujące na podstawie umowy zlecenia znajdują się w dość podobnej sytuacji, co przedsiębiorcy. Podejmują oni dobrowolną decyzję na temat opłacania tej składki ubezpieczeniowej do ZUS-u.

Należy mieć świadomość, że składka jest finansowana z wynagrodzenia zleceniobiorcy. Zleceniodawca powinien zgłosić zleceniobiorcę do dobrowolnego ubezpieczenia chorobowego wyłącznie na podstawie oświadczenia tego drugiego. Służy do tego wniosek ZUS ZUA.

Do dobrowolnego ubezpieczenia chorobowego przystąpić można nie tylko jako przedsiębiorca lub z tytułu umowy zlecenia. Objęty dobrowolnym ubezpieczeniem chorobowym może zostać między innymi duchowny oraz osoby wykonujące odpłatnie pracę w czasie odbywania kary pozbawienia wolności albo tymczasowego aresztowania.

Czym ubezpieczenie chorobowe różni się od ubezpieczenia zdrowotnego?

Wszyscy aktywni zawodowo odprowadzają różnego rodzaju składki ZUS. Każdy typ składki ma inne przeznaczenie. Czasem jednak poszczególne rodzaje składek bywają ze sobą mylone. Nierzadko problemy sprawia rozróżnienie składki chorobowej od składki zdrowotnej.

Warto więc podkreślić, że ubezpieczenie chorobowe jest składową ubezpieczeń społecznych. Pozwala ono uzyskać wsparcie finansowe w określonych sytuacjach, zwłaszcza podczas choroby.

Tymczasem składka zdrowotna jest przeznaczana na finansowanie usług NFZ. Z zasady jest ona obowiązkowa dla wszystkich aktywnych zawodowo. Należy też podkreślić, że ubezpieczenie zdrowotne jest odrębną kategorią niezależną od ubezpieczeń społecznych.

Jakie są alternatywy dla ubezpieczenia chorobowego?

Obowiązkowe i dobrowolne ubezpieczenie chorobowe jest świadczone na podstawie ustawy. Ogólne zasady są identyczne dla wszystkich. Z kolei wypłata świadczeń jest gwarantowana przez państwo.

Swego rodzaju alternatyw można poszukać na rynku prywatnych towarzystw ubezpieczeniowych. Oferują one między innymi polisy na życie. Na ich podstawie można liczyć na wypłatę odszkodowań w określonych sytuacjach.

Zwykle prywatni ubezpieczyciele wypłacają środki finansowe w przypadku poważnych zachorowań i pobytu w szpitalu. Dokładne warunki ochrony są przedstawione w OWU, tj. Ogólnych Warunkach Ubezpieczenia konkretnej polisy.

Czy warto przystąpić do dobrowolnego ubezpieczenia chorobowego?

Z definicji po wszelkiego rodzaju ubezpieczenia nie sięga się po to, by osiągać zyski. Mają one stanowić finansowe zabezpieczenie na wypadek zajścia nieprzewidywanych zdarzeń, takich jak zachorowanie.

|

> Ubezpieczenie chorobowe uprawnia do uzyskiwania zasiłków w określonych przypadkach. |

|

> Obowiązkowo ubezpieczeniu chorobowemu podlegają zwłaszcza osoby zatrudnione w ramach umowy o pracę. |

|

> Do dobrowolnego ubezpieczenia chorobowego zgłosić mogą się miedzy innymi przedsiębiorcy oraz zleceniobiorcy. |

|

> Składkę na ubezpieczenia chorobowe opłaca się w Zakładzie Ubezpieczeń Społecznych. |

|

> Wysokość miesięcznej opłaty za ubezpieczenie opiewa na 2,45% podstawy wymiaru składek. |

Stąd decyzja o przystąpieniu do dobrowolnego ubezpieczenia chorobowego jest podejmowana indywidualnie. Brak wykupienia składek na ubezpieczenie chorobowe może przynieść comiesięczne oszczędności. Często opiewają one na ponad 100 zł. Z drugiej strony te oszczędności mogą okazać się tylko pozorne. Tak będzie, gdy przez dłuższy okres pozostanie się niezdolnym do wykonywania obowiązków zawodowych.

Komentarze