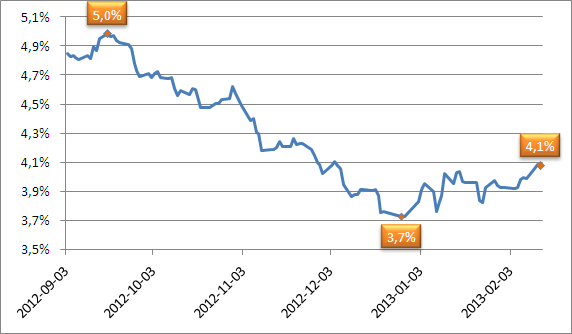

Polskie obligacje były jednym z inwestycyjnych hitów roku 2012. Rentowność papierów 10-letnich spadła z 5,6% do rekordowo niskiego poziomu 3,683% na koniec roku. Oznacza to, że ceny polskich obligacji wzrosły, generując spekulacyjne zyski dla posiadaczy długu Rzeczypospolitej.

Rentowność obligacji dziesięcioletnich. Źródło: Stooq.pl

Jednakże od początku stycznia rentowność polskich 10-latek systematycznie rośnie i przekracza już 4,1%. Wiele wskazuje na to, że mamy do czynienia z odwróceniem trendu i rozpoczęciem długotrwałej tendencji spadku cen polskich obligacji, co będzie oznaczało wzrost kosztów obsługi rekordowo wysokiego (883,8 mld zł na koniec III kwartału 2012 r.) długu publicznego.

Gdzie indziej się rozwijają i lepiej płacą

| »Czy warto zainwestować w obligacje? |

Opinię Balcellsa potwierdził Andrew Bosomwoth, dyrektor zarządzający w monachijskiej centrali PMICO. Jego zdaniem Brazylia i Meksyk oferują obecnie lepsze możliwości inwestycyjne niż Polska.

Taka ocena nie zaskakuje, gdy porówna się wyceny i fundamenty makroekonomiczne. 10-letnie obligacje brazylijskie płacą obecnie 9,6%, meksykańskie 5,05%, a polskie tylko 4,11%. Przy tym obie latynoskie gospodarki mają się w tym roku rozwijać w tempie 3,5%, a prognozy dla Polski w mówią o wzroście w granicach 1-2%.

Na korzyść krajów z zachodniej półkuli przemawiają również działania banków centralnych. Podczas gdy Narodowy Bank Polski ma już niewielką przestrzeń do dalszych obniżek stóp procentowych (maksymalnie o 50-75 pb.), to władze monetarne wielu innych krajów rozwijających się mają znacznie większe pole manewru. Przykładowo, główna stopa procentowa w Brazylii wynosi 7,25%, w Meksyku 4,5%, a w Chile 5%. Spadek stóp procentowych przekłada się na wzrost cen istniejących już obligacji, ponieważ odsetki przez nie płacone są wyższe niż w przypadku nowych emisji.

Premier trafił w dołek

Zdaniem zagranicznych analityków zachodnie instytucje finansowe do tej pory nie pozbywały się polskich obligacji. Według informacji zebranych przez Bloomberga takie fundusze jak BlackRock czy Kokusai Global Sovereign Open kupowały największe ilości polskich obligacji w ciągu ostatnich trzech lat.

Mimo to trend na rynku polskich obligacji najprawdopodobniej został już odwrócony. Nawis podażowy ze strony zagranicznych instytucji finansowych jest ogromny – ta grupa inwestorów trzyma już ponad połowę polskiego długu. Zbyt wysokie wyceny, pogarszające się fundamenty gospodarcze i bardzo prawdopodobna nowelizacja budżetu państwa z powodu przeszacowanych wpływów podatkowych powinny zagwarantować wyższe rentowności polskich obligacji w dalszej części tego roku.

Świetnym antywskaźnikiem najprawdopodobniej okaże się premier Donald Tusk, który 28. grudnia napisał na Twitterze: „2013 będzie dla PL lepszy niż sądzą pesymiści. Unikniemy recesji, będą nowe pozytywne rekordy na obligacjach , spadek bezrobocia w 2 poł.”. Wszystko wskazuje na to, że premier Tusk idealnie trafił w dołek i że jego prognoza dotycząca obligacji dość mocno rozjedzie się z rzeczywistością.

K.K./Bloomberg

Źródło: