Międzynarodowy obrót obligacjami odbywa się na rynku pierwotnym i wtórnym - na giełdach i na rynku pozagiełdowym.

Globalny rynek = nieograniczony dostęp

Dynamiczny wzrost wartości emisji obligacji zagranicznych w Polsce notujemy od 2001 r. Sprzyjało temu m.in. wzmacnianie kursu złotego. Emisje obligacji zagranicznych to jeden z najbardziej atrakcyjnych sposobów pozyskania znacznego kapitału, który trudno byłoby uzyskać w formie kredytu bankowego czy emisji obligacji, zawężonej do obszaru rynku krajowego. Jak wskazuje doświadczenie, potencjał polskiego systemu bankowego dotąd nie jest w stanie wygenerować jednorazowo i w krótkim czasie kwoty rzędu kilkuset milionów euro, tj., wielkości, jaką stanowiły przykładowo emisje obligacji TPSA, Elektrowni Turów, PTC, TVN, czy też Skarbu Państwa. Próba pozyskania znacznych kwot przez emitenta wiąże się nieodwołalnie z koniecznością tworzenia konsorcjum bankowego, a także z ogromem formalności i koniecznością uzyskania stosownych zabezpieczeń. Wysokie oprocentowanie takiego kredytu, konieczność ponoszenia dodatkowych kosztów jego uzyskania oraz brak elastyczności proceduralnej to dodatkowe argumenty dla podmiotów gospodarczych za rozważeniem sposobu pozyskania finansowania na międzynarodowych rynkach obligacji.

Nie bez znaczenia jest fakt, że odleglejsze terminy wykupu obligacji są stosunkowo trudne do uzyskania w negocjacjach z bankami dla spłaty kredytów. Nieograniczony dostęp do globalnego rynku finansowego pozwala na korzystanie z jego ogromnych zasobów w dowolnym miejscu na świecie i w optymalnym czasie. Umożliwia to dodatkowo elastyczne kształtowanie zadłużenia w czasie oraz pozwala zdywersyfikować ryzyko kursowe. Przykładem takich działań może być przeprowadzanie emisji obligacji w ramach Programu Emisji Obligacji Średnioterminowych (Euro Medium Term Note, „EMTN”). Jest to wieloletni program, pozwalający na plasowanie emisji w wielu transzach, różnych walutach, na dowolnym rynku i w dowolnych terminach. Decyzję podejmuje każdorazowo emitent, na podstawie oceny aktualnej i prognozowanej sytuacji na rynkach finansowych.

Ważny rating

Emitowanie papierów wartościowych na rynkach zagranicznych może przynieść przedsiębiorstwu pożądany, pozytywny efekt marketingowy. Sprzedaż emisji z nadsubskrypcją, a także terminowe wywiązywanie się z obowiązków wobec obligatariuszy (wypłaty odsetek, kapitału) mają bezpośredni wpływ na sukces następnych emisji oraz ich sprzedaż z atrakcyjnym, z punktu widzenia emitenta, oprocentowaniem. Inwestycja w obligacje takiej spółki odbierana jest przez inwestorów, jako obarczona mniejszym ryzykiem. Dla powodzenia emisji wskazane jest, żeby emitent obligacji uzyskał ocenę ratingową uznanej instytucji międzynarodowej. Od takiej oceny zależy nie tylko sukces sprzedaży emisji, ale też wysokość oprocentowania oraz dyskota przy sprzedaży podmiotom gwarantującym, a także wynagrodzenie dla podmiotów dokonujących dystrybucji. Do uznanych instytucji ratingowych o globalnym zasięgu należą Moody's Investor Service, Standard&Poor's i Fitch.

Z doświadczenia wynika, że szanse powodzenia mają emisje obligacji przy ratingu na poziomie co najmniej inwestycyjnym. Emitentami obligacji zagranicznych mogą być: rządy państw (obligacje skarbowe), przedsiębiorstwa, korporacje, banki, jednostki samorządowe oraz organizacje międzynarodowe.

Obligacje międzynarodowe

Obligacje zagraniczne mogą być denominowane w zasadzie w dowolnej walucie, w ocenie emitenta warunkującej powodzenie emisji oraz minimalizującej ryzyko kursowe wybranej waluty. W praktyce najczęściej stosowane waluty to: dolar amerykański, euro, funt brytyjski, japoński jen i frank szwajcarski. Terminy wykupu też są bardzo zróżnicowane - od roku do 50 lat, przy czym największą popularnością cieszą się obligacje o terminach wykupu od trzech do dziesięciu lat. Dłuższe terminy wykupu mają przede wszystkim obligacje skarbowe. Określając termin wykupu emitent musi uwzględniać ryzyko kursowe, rosnące wraz z wydłużaniem się okresu do wykupu. Oprocentowanie lub dyskonto (przy obligacjach zero-kuponowych) ustala emitent, biorąc pod uwagę aktualną sytuację rynkową, ryzyko kursów walut i stóp procentowych oraz posiadany rating. W zależności od uwzględnianych parametrów i oczekiwań, co do sposobu ich kształtowania się w przyszłości, najczęściej stosuje się oprocentowanie stałe lub zmienne, oparte o stopę referencyjną danego rynku finansowego (np. LIBOR) lub innych instrumentów finansowych (np. rentowność wybranych bonów skarbowych). Płatności kuponowe są dokonywane najczęściej co pół roku (szczególnie w USA) lub co rok. Obligacje plasowane na publicznych rynkach zagranicznych, występują najczęściej w postaci papierów wartościowych na okaziciela. Można podzielić je na obligacje obce (foreign bonds) i euroobligacje (eurobonds).

Samuraje, matadorzy, buldogi

Obligacje obce są dłużnymi papierami wartościowymi emitowanymi przez emitenta z innego kraju (zagranicznego emitenta), denominowanymi w walucie kraju, w którym są sprzedawane. Emisja tych obligacji podlega jurysdykcji kraju, w którym są sprzedawane. Przykładem obligacji obcych denominowane w jenach i sprzedawane w Japonii obligacje, których emitentem jest Rzeczpospolita Polska. W zależności od kraju, w którym obligacje są dystrybuowane, mogą one otrzymać specyficzną nazwę, nawiązującą metaforycznie do nazwy tego kraju, np.: Yankee Bonds, Bulldog Bonds, Samurai Bonds, Rembrandt Bonds, Matador Bonds.

Euroobligacje są dłużnymi papierami wartościowymi sprzedawanymi poza krajem pochodzenia waluty, w której są denominowane. Mogą być też sprzedawane w kilku krajach równocześnie. Emisja euroobligacji podlega jurysdykcji kraju, ustalonej i wskazanej przez emitenta w prospekcie emisyjnym. W praktyce najczęściej wybierana jest jurysdykcja angielska lub Stanu Nowy Jork - bez względu na miejsce dystrybucji i notowania obligacji. Za przykład posłużyć może emisja obligacji przez TPSA o wartości 475 mln EUR z 2000 r. na rynki krajów europejskich (Anglia, Kraje Skandynawskie, Benelux, Włochy, Niemcy, Szwajcaria) oraz krajów Środkowego Wschodu. Przykłady te obrazują brak związku pomiędzy nazwą „euroobligacja” a nazwą kontynentu, na którym papiery te są plasowane lub notowane. Popularyzacja tego określenia wynika z kluczowego znaczenia rynku europejskiego w rozwoju tego instrumentu. Nie bez znaczenia jest fakt, że to w Europie funkcjonują najważniejsze centra giełdowe i systemy rozliczeniowo-depozytowe, organizujące obrót i rozliczenia transakcji na euroobligacjach.

Organizacja emisji i dystrybucja

Plasowanie emisji obligacji odbywa się przy pomocy konsorcjów (syndykatów) renomowanych banków działających w skali międzynarodowej. Głównymi uczestnikami typowego konsorcjum są: Grupa zarządzająca (syndykat bankowy) - organizuje dystrybucję obligacji. Składa się zazwyczaj, z jednego lub dwóch banków (lead manager, co-manager). Grupa Zarządzająca podpisuje umowy z członkami Grupy Dystrybucyjnej - dealerami. Członkowie Grupy Zarządzającej mogą nabyć od emitenta z odpowiednim dyskontem całą emisję na własny rachunek a następnie sprzedać ją samodzielnie lub przy pomocy wybranych banków dystrybucyjnych (bought deal). Grupa dystrybucyjna - organizuje sprzedaż obligacji inwestorom, jej członkowie nie zobowiązują się do kupna obligacji na własny rachunek. Gwaranci (Underwriters) - zobowiązują się do zakupu od emitenta obligacji po ustalonej cenie. Wybierani są przez Grupę Zarządzającą, która zawiera z nimi umowę partycypacyjną. W ramach tej umowy gwaranci zobowiązują się do zakupu z dyskontem całości lub tej części emisji od emitenta, która nie zostanie sprzedana inwestorom. Dyskonto stanowi wynagrodzenie za przejęcie ryzyka braku sukcesu sprzedaży przez podmioty dystrybuujące. Jest to bardzo wygodny dla emitenta sposób sprzedaży emisji, gdyż gwarantuje otrzymanie należnej mu kwoty za obligacje, bez względu na późniejszą sytuację na rynku. Oprócz grup podmiotów, mających za zadanie organizację dystrybucji obligacji, w omawianej strukturze podmiotów występują także instytucje finansowe - agenci, których zadaniem jest koordynacja procesu przygotowania emisji, notowań, realizacja obowiązków informacyjnych a także wyliczenie i dokonywanie płatności odsetek, nominału i podatków.

Wskazane jest, aby agenci mieli biura w miastach, w których odbywają się notowania giełdowe obligacji. Umożliwia to bezproblemowy dostęp do dokumentów emitenta w każdym czasie i zapewnia sprawne wykonywanie zadań przez te podmioty. Ponadto, każdorazowa zmiana agenta lub adresu jego biura (w szczególności Agenta ds. Płatności) wymaga powiadomienia obligatariuszy, giełdy oraz instytucji rozliczeniowo-depozytowej. Interesy obligatariuszy są reprezentowane przez powiernika (trustee), działającego na podstawie umowy z emitentem (trust deed) oraz dyrektyw UE. Zadania powiernika obejmują w szczególności kontrolę wypełniania zobowiązań emitenta wobec obligatariuszy, monitorowanie sytuacji finansowej emitenta, wykrywanie ewentualnych niezgodności z prawem oraz umowami działań emitenta, co ma szczególne znaczenie w przypadku obligacji zamiennych, gdy może dojść do naruszeń prawa zamiany na akcje lub zasad emisji innych rodzajów lub serii obligacji oraz podejmowanie działań wobec emitenta w przypadku naruszenia jego zobowiązań, przepisów prawa i postanowień umownych lub innego zagrożenia interesu obligataiuszy.

Londyn i Luksemburg pełne zalet

Zagraniczne emisje obligacji nie podlegają nadzorowi Komisji Papierów Wartościowych i Giełd, a uproszczone procedury dopuszczeniowe, obowiązujące na najbardziej znaczących rynkach, jak Londyn czy Luksemburg, są atrakcyjną alternatywą dla podmiotów, rozważających emisję euroobligacji dla pozyskania znacznego kapitału. Zasady obowiązujące na London Stock Exchange są zgodne z regulacjami United Kingdom Listing Authority (UKLA), instytucji o znaczącej renomie w finansowym świecie. UKLA działa w ramach organu nadzoru w Anglii - Financial Services Authority. Stosunkowo krótki okres weryfikacji prospektu emisyjnego (10 dni roboczych) i wniosku o dopuszczenie do notowań na London Stock Exchange (3 dni robocze) oraz niskie opłaty giełdowe, stanowią o atrakcyjności tego rynku. Typowa długość okresu dla przygotowania emisji, liczonego od podjęcia decyzji do rozpoczęcia notowań giełdowych obligacji wynosi od 10 do 12 tygodni. London Stock Exchange nie pobiera opłaty rocznej z tytułu notowania obligacji.

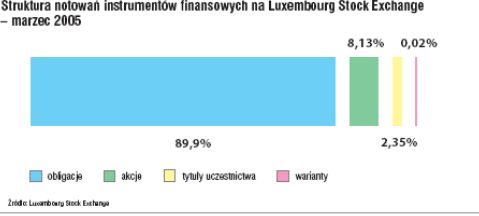

Proste zasady dopuszczenia do notowań i realizacji obowiązków informacyjnych są także zaletą Luxembourg Stock Exchange. Do obrotu na tej giełdzie może być dopuszczona emisja euroobligacji już o wartości 200 tys. EUR. Udział obrotów euroobligacjami na giełdzie luksemburskiej stanowi blisko 90 proc. całkowitych obrotów, co czyni tę giełdę wiodącą w świecie, w tym segmencie notowań. Przykładowe opłaty na Luxembourg Stock Exchange wynoszą:

Opłata wizowa (visa fee) .......1.500 EUR

Opłata za dopuszczenie do notowań

(listing fee) .............................. 600 EUR

Opłata roczna (maintenance fee)

dla emisji o wartości:

do 50 mln EUR ................... 440 EUR

do 250 mln EUR ................. 700 EUR

do 500 mln EUR ..................750 EUR

Regulacje Stanów Zjednoczonych

Emitenci, plasujący emisję obligacji na rynku Stanów Zjednoczonych Ameryki Północnej powinni dokonać rejestracji zgodnie z Securities Act - 1933 r. tamtejszej Komisji Papierów Wartościowych i Giełd (SEC). Nabywcy obligacji podlegają obowiązkowi podatkowemu (Internal Revenue Service). Brak rejestracji implikuje zastosowanie restrykcji w organizowaniu obrotu na rynku pierwotnym, wynikających z przepisów przywołanej ustawy. Wprowadzona w 1990 r. regulacja SEC 144A upraszcza proces plasowania emisji obligacji na rynku amerykańskim oraz ich sprzedaży osobom amerykańskim (US person). Ponadto Regulacja „S” definiuje pojęcie osoby amerykańskiej, co pozwala na właściwą interpretację zapisów Regulacji 144A oraz prawa podatkowego. Zgodnie z Regułą 144A, emisja niezarejestrowana zgodnie z Securities Act może być skierowana w obrocie pierwotnym tylko do wybranej grupy podmiotów finansowych, spełniających określone kryteria, zwanych kwalifikowanymi inwestorami instytucjonalnymi (Qualified Institutional Buyers - QIBs). Takimi inwestorami mogą być w szczególności banki, fundusze inwestycyjne, fundusze emerytalne, ubezpieczyciele i firmy brokerskie.

Sposób prowadzenia oferty skierowanej do wybranych inwestorów kwalifikowanych jest ściśle określony przepisami Regulacji 144A, między innymi w zakresie prowadzenia prezentacji (road shows), dostępu do strony internetowej emitenta zawierającej ofertę emisji czy sposób dystrybucji prospektu emisyjnego. Każdy dokument zawierający ofertę emisji obligacji, jak prospekt emisyjny, bez względu na miejsce emisji, powinien zawierać odpowiednie klauzule dotyczące ograniczeń dystrybucji na rynek Stanów Zjednoczonych. Ponadto w instytucjach depozytowo-rozliczeniowych, jak Euroclear lub Clearstream, w początkowym okresie emisji mogą być deponowane odcinki zbiorcze obligacji jedynie w formie tymczasowej z możliwością wymiany na odcinki stałe (Permanent Global Note) lub docelowe (Definitive Global Note) po upływie okresu restrykcyjnego wynoszącego 40 dni, do czego mają zastosowanie przepisy TEFRA C i TEFRA D. Wprowadzenie wyżej przedstawionych Regulacji SEC znacznie zwiększyło możliwości plasowania prywatnych emisji w USA.

JAN MAZUREK

Źródło: